Multa por falha em fornecer RSV. Condições de pagamento dos prémios de seguro. Multas por falta de pagamento de contribuições fiscais

Sanção por não apresentação do cálculo dos prémios de seguros em 2017 As organizações e empresários submetem pela primeira vez o cálculo das contribuições à repartição de finanças em 2017. É necessário relatar o 1º trimestre, meio ano (2º trimestre), 9 meses (3º trimestre) e um ano (artigo 423 do Código Tributário da Federação Russa). O cálculo deve ser enviado até o dia 30 do mês seguinte ao período do relatório (cláusula 7, artigo 431 do Código Tributário da Federação Russa). Neste caso, aplicam-se as regras gerais de prorrogação de prazos.

Multa por não apresentação do cálculo dos prémios de seguros em 2017

Multa por não apresentação do cálculo dos prémios de seguros em 2017

Organizações e empresários apresentam pela primeira vez o cálculo das contribuições à inspeção fiscal em 2017. É necessário relatar o 1º trimestre, meio ano (2º trimestre), 9 meses (3º trimestre) e um ano (artigo 423 do Código Tributário da Federação Russa).

O cálculo deve ser enviado até o dia 30 do mês seguinte ao período do relatório (cláusula 7, artigo 431 do Código Tributário da Federação Russa). Neste caso, aplicam-se as regras gerais de prorrogação de prazos.

Multa por cálculo de prêmios de seguro 2017

Em 2017, o cálculo deverá ser apresentado nas seguintes datas:

- para o 1º trimestre de 2017 - 2 de maio;

- para o 2º trimestre (semestre) - 31 de julho;

- para o 3º trimestre (9 meses) - 30 de outubro;

- para 2017 - 30 de janeiro de 2018

O descumprimento desses prazos acarretará em multas. Leia mais sobre o tamanho das sanções.

Caso o segurado tenha descumprido o prazo de entrega do cálculo das contribuições, os fiscais têm direito a multa. A multa mínima será de 1000 rublos. A multa é comum para três tipos de contribuições: previdenciária, médica e social. Os inspetores calculam o valor para cada tipo de contribuição.

A propósito, o Código Tributário não isenta da obrigação de apresentar cálculo zero para prêmios de seguro em 2017, caso nenhuma atividade tenha sido realizada. Portanto, é mais seguro enviar um relatório. Caso contrário, uma multa é possível.

Se, além do atraso no cálculo, os pagamentos também forem transferidos posteriormente, o fisco será multado em 5% das contribuições para cada mês completo e incompleto de atraso (cláusula 1, artigo 119 do Código Tributário da Federação Russa ).

Exemplo de distribuição fina

A empresa apresentou o cálculo das contribuições do 1º trimestre de 2017 no dia 22 de maio. O prazo foi violado, então os inspetores a multaram em 1.000 rublos.

Pagamento de multa por não apresentação do cálculo dos prémios de seguros em 2017

A multa por atraso no pagamento das contribuições deve ser dividida entre os três orçamentos e repassada a diferentes CSCs. A informação foi divulgada pela Receita Federal em ofício de 05.05.2017 nº PA-4-11/, enviado aos desenvolvedores de programas para contribuintes.

Não há CCC separado para uma penalidade tardia. Aplicam-se regras especiais Em ofício, a Receita Federal esclareceu que a multa deveria ser repassada a diferentes CBCs.

Penalidade BCC por não apresentação do cálculo das contribuições

As autoridades fiscais explicaram que, se vários CBCs operam para um tipo de fundo extra-orçamentário ao mesmo tempo, eles precisam ser combinados em um. Conforme apuramos no serviço, a reserva diz respeito às contribuições previdenciárias. As empresas pagam-lhes uma taxa geral de 22% e uma adicional para os trabalhadores com direito à reforma antecipada. Taxas de atraso de contribuições de pensão adicionais e gerais devem ser combinadas em uma e transferidas para o CCC 182 1 02 02010 06 3010 160 .

Exemplo de ordem de pagamento para prêmios de seguro

Se a empresa atrasou o cálculo, mas pagou as contribuições em dia, a multa será mínima - 1.000 rublos (cláusula 1 do artigo 119 do Código Tributário da Federação Russa). A empresa pagará o mesmo valor se a multa das contribuições for inferior a 1.000 rublos.

A multa deve ser distribuída entre os fundos. Se pagar contribuições a taxa reduzida, distribua a multa pelas CCC para as quais transfere os pagamentos. Por exemplo, em um sistema simplificado com atividades preferenciais, você pode pagar 20% pelo seguro de pensão. Pagar a multa de acordo com o CBC para contribuições previdenciárias.

Para evitar problemas, não deixe relatórios para o último dia. Confira os dados de cada funcionário. Emita SNILS para recém-chegados e obtenha novos green cards para funcionários que mudaram de sobrenome.

Como cancelar uma multa por falha no cálculo dos prêmios de seguro

No ano passado, a própria Receita Federal ordenou aos fiscais que reduzissem várias vezes o valor das multas. O serviço enviou ofício interno às regiões (à disposição da UNP), no qual explicava aos fiscais quando e quantas vezes reduzir a multa por infrações fiscais.

Para que a multa seja reduzida, devem ser citadas circunstâncias atenuantes. Se houver pelo menos uma dessas circunstâncias, os inspetores devem reduzir a multa em pelo menos metade (cláusula 3, artigo 114 do Código Tributário da Federação Russa). O que fazer se houver várias circunstâncias, o código não explica.

O Serviço Fiscal Federal dá sua "fórmula" para penalidades. O resultado depende do número de argumentos que a empresa apresentará.

Por uma circunstância atenuante, a Receita Federal propõe reduzir a multa duas vezes, por duas circunstâncias - quatro vezes, por três - seis vezes.

Se você seguir a fórmula de imposto, o número de argumentos deve ser multiplicado por dois. O resultado mostra quantas vezes a multa diminuirá.

Por exemplo, você pode pedir uma redução de pena de oito vezes se a empresa tiver quatro circunstâncias atenuantes:

- a empresa pela primeira vez não apresentou a declaração a tempo;

- apenas um dia de atraso

- o contador-chefe adoeceu;

- o orçamento não foi afetado pelo atraso.

Veja a lista de circunstâncias atenuantes abaixo. Esses argumentos são levados em consideração pelos tribunais quando decidem a favor das empresas e reduzem as multas. Os auditores também devem levar em consideração essas circunstâncias, então haverá menos litígios - a Receita Federal está contando.

Quando as autoridades fiscais reduzem a multa

- A empresa apresentou a declaração com um pequeno atraso de um a três dias.

- A própria empresa corrigiu o erro na declaração sem forçar os fiscais.

- Anteriormente, a empresa não permitia violações durante todo o tempo de trabalho.

- O orçamento não foi afetado pelo erro.

- A empresa é financiada pelo orçamento ou realiza atividades socialmente significativas.

- Situação financeira difícil. A empresa enfrenta a falência se pagar a multa inteira.

- O contador-chefe ou diretor adoeceu.

- O valor da multa não corresponde à gravidade da infração.

As empresas na maioria das vezes conseguiram reduzir as multas apenas no tribunal (decisões dos tribunais de arbitragem do distrito de Moscou de 02.02.2016 nº F05-19847/2015, do distrito da Sibéria Ocidental de 01.12.2015 nº F04-25916/2015). Agora há mais chances de devolver o dinheiro sem ir à arbitragem.

Seus colegas estão lendo:

As empresas não podem se limitar à lista fornecida pelo Serviço Fiscal Federal, porque a lista de circunstâncias atenuantes está aberta (cláusula 3, artigo 112 do Código Tributário da Federação Russa). Dê argumentos máximos, então você pode defender mais dinheiro.

De acordo com as disposições em vigor da regulamentação legislativa, as empresas e organizações têm obrigação de transferir fundos para seguros fords. Tal momento é determinado com base nas disposições do Código Civil da Federação Russa, no Código Tributário da Federação Russa e nos regulamentos que indicam os principais pontos relacionados ao seguro de pensão.

A transferência é rigorosamente regulamentada pelos prazos estabelecidos, em caso de descumprimento dos quais empresários e organizações esperam multas altíssimas. O momento do pagamento dessas contribuições em caso de encerramento do negócio também é importante, uma vez que a exclusão do cadastro único de pessoas jurídicas ou empresários individuais é precedida de reembolso de todas as dívidas existentes.

Disposições da legislação da Federação Russa sobre pagamento

Desde o início de 2017, o Código Tributário da Federação Russa contém um novo capítulo, responsável pela regulamentação dos prêmios de seguro. Paralelamente, alguns momentos do repasse de recursos estão contidos na Lei Federal nº 125, que regulamenta a obrigatoriedade social. seguro. Esses fundos destinam-se a seguros de acidentes de trabalho, bem como de doenças profissionais, mediante comprovação de doença e ocupação.

Um ponto importante é que é a Receita Federal que regulamenta o pagamento das contribuições, e apenas o seguro de acidentes permanece sob o controle do FSS.

Se houver necessidade de determinar com antecedência exatamente quais datas do ano civil serão alteradas, você precisará consultar os artigos e o Código do Trabalho da Federação Russa. Eles contêm uma lista clara das datas reconhecidas como dias de folga no nível estadual. Além disso, para facilitar a solução de tal questão, pode-se orientar por calendário de produção da Federação Russa, segundo o qual a transferência dos feriados é determinada anualmente, devido ao facto de certas datas caírem aos fins-de-semana.

O Código Tributário da Federação Russa contém uma lista de prazos estabelecidos para o ano atual. Voltando à tabela que contém tais dados, jur. ou físico. pessoa tem a oportunidade determinar com precisão as datas finais de pagamento.

Quando os prémios são considerados pagos

Ao determinar o período final para transferir a quantia necessária de fundos, também vale a pena considerar um ponto muito importante. Os prêmios de seguro podem ser considerados transferidos no dia em que o banco foi transferido ordem de pagamento para pagamento do prêmio do seguro. Essa situação simplifica muito a necessidade de determinar quantos dias podem decorrer entre o momento do acúmulo de recursos e seu recebimento na conta, como, por exemplo, ocorre no pagamento de obrigações de dívida.

Assim, é importante que o pagador tenha tempo para informar sobre a necessidade de pagamento, outros pontos relacionados à movimentação de recursos não são significativos. Ao transferir fundos, não se esqueça também que o valor a pagar, de acordo com o parágrafo 5 do artigo 431 do Código Tributário da Federação Russa, é considerado sem arredondamento e indicado em rublos junto com copeques.

Multas e responsabilidade por falta de pagamento

Nas situações em que a transferência de fundos exigida não ocorra no prazo legal, as consequências podem ser próximo:

- emitir uma reclamação ao pagador, que deve ser cumprida no prazo de 8 dias;

- desde que não haja dinheiro dentro de 8 dias, os atrasados já serão cobrados à força (para isso, a decisão de cobrança forçada é enviada ao banco);

- desde que não haja transferências nos próximos 2 meses, o caso pode ser levado a tribunal (tal ação por parte das autoridades fiscais deve ser realizada nos próximos 6 meses);

- desde que não haja fundos para cobrir dívidas em contas de caixa, pode ser tomada a decisão de recuperar dinheiro por meio de bens ou dinheiro (um ponto importante é que tal decisão pode ser tomada pelo chefe da inspeção fiscal dentro de um ano a partir da data de falta de pagamento).

A responsabilidade pelo não pagamento das contribuições aplica-se apenas às transferências correntes - pagamentos antecipados não são levados em consideração. A multa que pode ser aplicada é de 20% sobre o valor dos atrasos. Se os fiscais comprovarem que o não pagamento é doloso, nessa situação a multa pode aumentar para 40%.

Adicionalmente, pode ser considerada a questão da responsabilidade administrativa, que pode muito bem coexistir com a responsabilidade tributária. Ou seja, além da multa por atraso, outra multa é aplicada. Pode ser aplicado ao chefe da organização e ao contador-chefe e compor de 2.000 a 3.000 rublos.

Se for provado que o não pagamento do prêmio do seguro é resultado de um crime cometido, um processo criminal pode ser iniciado nos termos dos artigos e do Código Penal da Federação Russa.

Procedimento para fechar um IP

Em caso de cessação da atividade empresarial, deve ter muito cuidado com todos os pontos relacionados com a transferência de impostos e prémios de seguros. Ao mesmo tempo, é importante levar em consideração o fato de que as pensões e as contribuições médicas “para si” são calculadas apenas pelo período de operação até o momento de seu término.

Os fundos devem ser transferidos para a conta até 15 dias corridos a partir do momento em que o empresário individual é cancelado no fisco.

Assim, a transferência de prêmios de seguro - responsabilidade direta de empresários individuais e pessoas jurídicas, que surge a partir do momento do início de sua atividade. A transferência de fundos deve ser realizada estritamente antes do final do período estabelecido pelo Código Tributário da Federação Russa. Caso os prazos sejam descumpridos, o empresário estará sujeito a multa e, em determinadas condições, a responsabilidade administrativa ou criminal.

Um esquema detalhado para o pagamento de contribuições fixas ao IP "para si" é apresentado abaixo no vídeo.

O cálculo dos prémios de seguro relativos ao 4º trimestre de 2017 deve ser submetido ao IFTS por todas as seguradoras, nomeadamente:

- organizações e suas subdivisões separadas;

- empresários individuais (PI).

O cálculo dos prémios de seguros relativos ao 4º trimestre de 2017 deve ser preenchido e entregue a todos os tomadores de seguros que tenham segurados, nomeadamente:

- empregados sob contrato de trabalho;

- artistas - indivíduos sob contratos de direito civil (por exemplo, contratos de trabalho ou serviços);

- CEO, que é o único fundador.

O cálculo deve ser enviado ao IFTS, independentemente de a atividade ter sido realizada no período do relatório (janeiro a dezembro de 2017) ou não. Se em 2017 uma organização ou empresário individual tinha funcionários, mas não exercia nenhuma atividade, não acumulava pagamentos a pessoas físicas e não movimentava contas correntes, isso não cancela a obrigação de apresentar o cálculo do 4º trimestre de 2017. Em tal situação, você precisa enviar um cálculo zero ao IFTS (Carta do Serviço Fiscal Federal da Rússia de 12 de abril de 2017 nº BS-4-11 / 6940).

O período de relatório para cálculo dos prêmios de seguro é o 1º trimestre, seis meses, nove meses. Período de cobrança - ano civil - Artigo 423 do Código Tributário da Federação Russa. Assim, é mais correto chamar o cálculo do 4º trimestre de 2017 - cálculo anual dos prêmios de seguro de 2017, e não trimestralmente. Além disso, muitos contadores sabem que muitos indicadores de cálculo são formados pelo regime de competência desde o início de 2017, e não por trimestre. Portanto, de acordo com os resultados do ano, é o RSV anual que é alugado.

Prazos para apresentação do cálculo anual

Formulário de cálculo anual: novo ou antigo?

A composição da forma de cálculo atual é a seguinte:

- folha de rosto;

- ficha para pessoa física que não possua a condição de empresário individual;

- secção n.º 1 (inclui 10 aplicações);

- secção n.º 2 (com um pedido);

- seção nº 3 - contém informações pessoais sobre os segurados para os quais o empregador faz contribuições.

As organizações e empresários individuais que efetuam pagamentos a pessoas físicas devem necessariamente incluir no cálculo dos prêmios de seguro do 4º trimestre de 2017 (cláusulas 2.2, 2.4 do Procedimento para preenchimento do cálculo dos prêmios de seguro):

Nesta composição, o cálculo anual para 2017 deve ser recebido pelo IFTS, independentemente das atividades realizadas no período do relatório (Carta do Serviço Fiscal Federal da Rússia de 12 de abril de 2017 nº BS-4-11 / 6940) . Além disso, se houver certos motivos, os pagadores de prêmios de seguro também devem incluir outras seções e aplicativos na composição. Vamos explicar na tabela a composição do cálculo:

| elemento de cálculo | Quem preenche |

| Folha de rosto | Preenchido por todas as organizações e empreendedores individuais |

| Ficha "Informações sobre pessoa física que não seja empresário individual" | Formado por pessoas físicas que não são empreendedores individuais, caso não tenham indicado o NIF no cálculo |

| Seção 1, subseções 1.1 e 1.2 dos anexos 1 e 2 à seção 1, seção 3 | Preencha todas as organizações e empreendedores individuais que pagaram renda a indivíduos de 1º de janeiro a 31 de dezembro de 2017 |

| Subseções 1.3.1, 1.3.2, 1.4 do Apêndice 1 à Seção 1 | Organizações e empresários individuais que transferem prêmios de seguro a taxas adicionais |

| Apêndices 5 - 8 da Seção 1 | Organizações e empresários individuais que aplicam tarifas reduzidas (por exemplo, realizando atividades preferenciais no sistema tributário simplificado) |

| Apêndice 9 à seção 1 | Organizações e empresários individuais que de 1º de janeiro a 31 de dezembro de 2017 pagaram renda a funcionários estrangeiros ou apátridas que permaneceram temporariamente na Federação Russa |

| Apêndice 10 à seção 1 | Organizações e empreendedores individuais que pagaram renda de 1º de janeiro a 31 de dezembro de 2017 para estudantes que trabalharam em grupos de estudantes |

| Anexos 3 e 4 da Seção 1 | Organizações e empresários individuais que pagaram benefícios hospitalares, benefícios infantis, etc. de 1º de janeiro a 31 de dezembro de 2017 (ou seja, estão associados a reembolso do Fundo de Seguro Social ou pagamentos do orçamento federal) |

| Seção 2 e Apêndice 1 da Seção 2 | Chefes de fazendas camponesas |

Como preencher o cálculo anual: sequência

Comece a preencher o cálculo do 4º trimestre de 2017 na página de rosto. Em seguida, forme a Seção 3 para cada funcionário que você teve no trimestre 4. Em seguida, preencha os Anexos da seção 1. E por último, a própria seção 1. Nela, você irá resumir os dados

Como enviar um cálculo

Existem duas formas de transferir o cálculo dos prémios de seguro do 4º trimestre de 2017 para o serviço de impostos territoriais:

Amostras e exemplos de preenchimento do cálculo anual para 2017

A maioria dos segurados concluirá o cálculo dos prêmios de seguro para o 4º trimestre de 2017 eletronicamente usando serviços especiais de software de contabilidade (por exemplo, 1C). Nesse caso, o cálculo é gerado automaticamente com base nos dados que o contador insere no programa. No entanto, em nossa opinião, é aconselhável entender alguns princípios de formação de cálculo para evitar erros. Vamos comentar sobre os recursos de preenchimento das seções mais comuns, além de dar exemplos e amostras.

Folha de rosto

Na folha de rosto do cálculo dos prémios de seguros do 4º trimestre de 2017, é necessário, em particular, indicar os seguintes indicadores:

Período do relatório

No campo "Período de liquidação (relatório) (código)" indique o código do período de liquidação (relatório) do Anexo nº 3 do Procedimento para preenchimento do cálculo dos prêmios de seguro. Existem quatro valores possíveis no total

- 21 - para o trimestre I;

- 31 - por meio ano;

- 33 - por nove meses;

- 34 - por ano.

Portanto, no cálculo anual dos prêmios de seguro para 2017, o código do período de relatório será “34”.

Código IFTS

No campo “Enviado à Autoridade Tributária (código)”, insira o código da Autoridade Tributária à qual é submetido o cálculo dos prémios de seguro. Você pode saber o valor de uma determinada região no site da Receita Federal por meio do serviço oficial.

Código do local de apresentação

Como este código, apresenta um valor numérico que indica a filiação do IFTS, ao qual está entregue o RSV referente ao 4º trimestre de 2017. Os códigos aprovados são apresentados na tabela:

| Código | Onde está o cálculo |

| 112 | No local de residência de pessoa física que não seja empresário |

| 120 | No local de residência de um empresário individual |

| 121 | No local de residência do advogado que estabeleceu o escritório de advocacia |

| 122 | No local de residência de um notário que exerça atividade privada |

| 124 | No local de residência de um membro (chefe) de uma economia camponesa (fazenda) |

| 214 | No local da organização russa |

| 217 | No local de registro do sucessor legal da organização russa |

| 222 | No local de registro da organização russa no local de uma subdivisão separada |

| 335 | No local de uma subdivisão separada de uma organização estrangeira na Rússia |

| 350 | No local de registro de uma organização internacional na Rússia |

No cálculo anual do 4º trimestre de 2017, você precisa incluir tantos anexos 1 à seção 1 (ou subseções separadas deste anexo) quantos forem os tarifários aplicados durante o ano de 2017 (de janeiro a dezembro inclusive). Vamos explicar as características do preenchimento das subseções obrigatórias.

Subseção 1.1: Contribuições para Pensões

A subseção 1.1 é um bloco obrigatório. Ele contém o cálculo da base tributável para as contribuições previdenciárias e os valores dos prêmios de seguro para o seguro previdenciário. Vamos explicar os indicadores das linhas desta seção:

- linha 010 - número total de segurados;

- linha 020 - o número de indivíduos de cujos pagamentos você calculou os prêmios de seguro no período do relatório (de janeiro a dezembro de 2017);

- linha 021 - quantidade de pessoas físicas da linha 020, cujos pagamentos ultrapassaram o valor máximo da base de cálculo das contribuições previdenciárias, (Vide "");

- linha 030 - o valor dos pagamentos acumulados e remunerações em favor de pessoas físicas (cláusulas 1 e 2 do artigo 420 do Código Tributário da Federação Russa). Os pagamentos que não estão sujeitos a prêmios de seguro não estão incluídos aqui;

- na linha 040 refletem:

- o valor dos pagamentos não tributados pelas contribuições para a pensão (artigo 422 do Código Tributário da Federação Russa);

- os valores das despesas que o contratante documentou, por exemplo, sob contratos de encomenda do autor (cláusula 8, artigo 421 do Código Tributário da Federação Russa). Se não houver documentos, o valor da dedução será refletido dentro dos limites determinados pelo parágrafo 9 do artigo 421 do Código Tributário da Federação Russa;

- linha 050 - base de cálculo das contribuições previdenciárias;

- linha 051 - a base para o cálculo dos prêmios de seguro em valores que excedam o valor base máximo para cada segurado em 2017, ou seja, 876.000 rublos (cláusulas 3 a 6 do artigo 421 do Código Tributário da Federação Russa).

- linha 060 - valores das contribuições previdenciárias apuradas, compreendendo:

- na linha 061 - de uma base que não exceda o valor limite (876.000 rublos);

- na linha 062 - de uma base que excede o valor limite (876.000 rublos).

Registre os dados na subseção 1.1 da seguinte forma: indique os dados desde o início de 2017, bem como para os últimos três meses do período coberto pelo relatório (outubro, novembro e dezembro de 2017).

Exemplo: Uma organização geralmente acumula contribuições a taxas básicas. Emprega 10 pessoas.

Subseção 1.2: Contribuições Médicas

A subseção 1.2 é uma seção obrigatória. Ele contém o cálculo da base tributável dos prêmios de seguro de saúde e o valor dos prêmios de seguro de saúde. Aqui está o princípio de formar linhas:

- linha 010 - o número total de segurados para 12 meses de 2017.

- linha 020 - o número de indivíduos de cujos pagamentos você calculou os prêmios de seguro;

- linha 030 - o valor dos pagamentos a favor de pessoas físicas (cláusulas 1 e 2 do artigo 420 do Código Tributário da Federação Russa). Pagamentos que não estão sujeitos a prêmios de seguro na linha 030 não são mostrados;

- na linha 040 - o valor dos pagamentos:

- não sujeito a prêmios de seguro de saúde obrigatório (artigo 422 do Código Tributário da Federação Russa);

- os valores das despesas que o contratante documentou, por exemplo, sob contratos de encomenda do autor (cláusula 8, artigo 421 do Código Tributário da Federação Russa). Se não houver documentos, o valor da dedução é fixado nos valores do parágrafo 9 do artigo 421 do Código Tributário da Federação Russa.

Subsecção 1.3 - preencher se pagar prémios de seguro de pensões obrigatórias a uma taxa adicional. E subseção 1.4 - se de 1º de janeiro a 31 de dezembro de 2017 você transferiu prêmios de seguro para previdência social adicional para membros de tripulações de aeronaves da aviação civil, bem como para certas categorias de funcionários de organizações da indústria do carvão.

Contribuições por invalidez e maternidade: Anexo n.º 2 ao artigo 1.º

O Anexo 2 à secção 1 calcula o montante das contribuições por invalidez temporária e por maternidade. Os dados são apresentados na seguinte seção: total desde o início de 2017 até 31 de dezembro, bem como para outubro, novembro e dezembro de 2017.

No campo 001 do Anexo nº 2, você deve indicar o sinal de pagamentos de seguro para seguro social obrigatório em caso de invalidez temporária e em conexão com a maternidade:

- "1" - pagamentos directos de cobertura de seguro (caso exista um projecto-piloto do FSS na região, ver "");

- "2" - sistema de compensação de pagamentos de seguro (quando o empregador paga os benefícios e recebe o reembolso (ou compensação) necessário do FSS).

Se não houver projeto piloto do FSS em sua área, você tem o direito de reduzir as contribuições sociais obrigatórias para benefícios. Apresentar os valores totais na linha 090 do Anexo 2 da Seção 1. Esses valores sempre serão positivos, mesmo que os benefícios excedam os prêmios de seguro ao FSS.

Não devem ser registrados valores negativos de contribuições acumuladas como parte do cálculo dos prêmios de seguro do 4º trimestre de 2017. Afinal, os funcionários do PFR não poderão distribuir os valores “com menos” para contas pessoais individuais dos funcionários.

Às vezes, o custo dos benefícios excede os prêmios médicos avaliados. Alguns contadores registram essa diferença na linha 090 do Apêndice nº 2 da Seção 1 do cálculo com um sinal de menos. No entanto, isso está errado. Em tal situação, indique o sinal da linha 090:

- "1" se a soma na linha 090 for maior ou igual a 0;

- "2" se a soma for menor que 0.

Se você enviar ao IFTS um cálculo de prêmios de seguro para o 4º trimestre de 2017 com valores negativos, será necessário enviar um relatório atualizado (cartas da Receita Federal de 23 de agosto de 2017 nº BS-4-11 / 16751 , datado de 24 de agosto de 2017 nº BS- 4-11/16793).

Alguns contadores não prestam atenção a essas regras de preenchimento. E mostram valores negativos de contribuições com código 1. Este erro deve ser corrigido:

Suponha que haja 10 pessoas na organização, a organização acumula e paga os benefícios ela mesma. Os valores dos pagamentos, contribuições para o VNiM e benefícios acumulados do FSS para todos os funcionários em 2017 são apresentados na tabela.

O indicador da linha 090 do Apêndice 2 à Seção. 1 é formado assim:

- na coluna 2 - 14.868,33 rublos. (59.308,23 rublos - 44.439,90 rublos);

- na coluna 4 - 262,03 rublos. (26.401,93 rublos - 26.139,90 rublos);

- na coluna 6 - 1.424,08 rublos. (8.603,08 rublos - 7.179 rublos);

- na coluna 8 - -3.307,04 rublos. (8.474,86 rublos - 11.781,90 rublos);

- na coluna 10 - 2.144,99 rublos. (9.323,99 rublos - 7.179 rublos).

Seção 1: Resumo

Na seção 1 do cálculo do cálculo anual para 2017, refletem os indicadores totais para o valor dos prêmios de seguro a pagar. A parte do documento em consideração consiste nas linhas de 010 a 123, que indicam OKTMO, o valor da pensão e contribuições médicas, prêmios de seguro de invalidez temporária e algumas outras deduções. Ainda nesta secção, terá de indicar o CCC por tipo de prémios de seguro e o valor dos prémios de seguro para cada CCC que se vençam para 2017.

Contribuições para pensões

Na linha 020, indicar o CCC para contribuições para o seguro de pensões obrigatório. Nas linhas 030-033 - mostrar o valor dos prêmios de seguro de previdência compulsória que devem ser pagos ao CSC acima:

- na linha 030 - para o período apurado pelo regime de competência (de janeiro a dezembro inclusive);

- nas linhas 031-033 - referente aos últimos três meses do período de liquidação (reportagem) (outubro, novembro e dezembro).

Contribuições médicas

Na linha 040, indicar o BCC para contribuições para o seguro de saúde obrigatório. Nas linhas 050-053 - alocar o valor dos prêmios do seguro de saúde obrigatório que deve ser pago:

- na linha 050 - para o período de referência (2017) pelo regime de competência (ou seja, de janeiro a dezembro);

- nas linhas 051 - 053 para os últimos três meses do período coberto pelo relatório (outubro, novembro e dezembro).

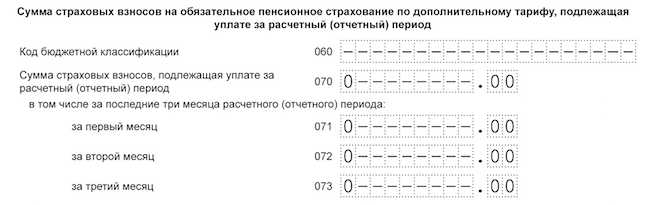

Contribuições de pensão a taxas adicionais

Na linha 060, indicar o BCC para contribuições previdenciárias a taxas adicionais. Nas linhas 070 - 073 - o valor das contribuições previdenciárias com alíquotas adicionais:

- na linha 070 - para 2017 (de 1º de janeiro a 31 de dezembro);

- nas linhas 071 - 073 para os últimos três meses do período coberto pelo relatório (outubro, novembro e dezembro).

Se não houve pagamentos por tarifas adicionais, coloque zeros.

Contribuições Complementares para a Segurança Social

Na linha 080, indicar o CCC para contribuições à previdência complementar. Nas linhas 090-093 - o valor das contribuições ao adicional previdenciário:

- na linha 090 - para 2017 (por 12 meses) pelo regime de competência (de janeiro a dezembro inclusive);

- nas linhas 091 - 093 para os últimos três meses do período coberto pelo relatório (outubro, novembro e dezembro).

Contribuições para a Segurança Social

Na linha 100, indicar o CBC para contribuições para a segurança social obrigatória em caso de invalidez temporária e relacionada com a maternidade. Nas linhas 110 - 113 - o valor das contribuições para o seguro social obrigatório:

- na linha 110 - para todo o ano de 2017 pelo regime de competência (de janeiro a dezembro inclusive);

- nas linhas 111 - 113 para os últimos três meses do período de liquidação (reportagem) (ou seja, para outubro, novembro e dezembro).

Nas linhas 120–123, indique o valor das despesas excedentes de seguro social incorridas:

- na linha 120 - durante 12 meses de 2017

- nas linhas 121-123 - outubro, novembro e dezembro de 2017.

Se não houve excesso de despesas, coloque zeros neste bloco.

Verificando o cálculo por taxas de controle

Ao mesmo tempo, você pode verificar previamente o arquivo gerado com o cálculo anual quanto à conformidade com as taxas de controle especificadas. Conforme relatado no site oficial do departamento de impostos, uma nova funcionalidade foi adicionada ao programa “Contribuinte Legal” que permite identificar erros no cálculo dos prêmios de seguro (https://www.nalog.ru/rn77/program /5961229/). O ajuste está relacionado às inovações relevantes do Código Tributário (parágrafo 2, cláusula 7, artigo 431 do Código Tributário da Federação Russa, conforme alterado pela cláusula 78, artigo 2 da Lei Federal de 27 de novembro de 2017 nº 335 -FZ).

O fisco chamou a atenção para o fato de que a partir de 1º de janeiro de 2018, ao aceitar cálculo (cálculo atualizado) para prêmios de seguro, o fisco controlará não apenas a inconsistência de informações sobre os valores calculados de prêmios de seguro para o OPT, mas também a inconsistência dos seguintes parâmetros:

- montantes de pagamentos e outras remunerações a favor de pessoas singulares;

- bases de cálculo dos prêmios de seguro das OPS dentro do valor limite estabelecido;

- bases de cálculo dos prémios de seguro para OPS a uma taxa adicional;

- valores de prêmios de seguro para OPS a uma taxa adicional.

O cálculo dos prêmios de seguro é verificado quanto à conformidade com os indicadores do relatório 6-NDFL. Por exemplo: O valor dos rendimentos acumulados sujeitos ao imposto de renda pessoal, menos os dividendos (o indicador da linha 020 menos o valor da linha 025 do cálculo no formulário 6-imposto de renda pessoal), deve ser maior ou igual ao valor de rendimentos na linha 030 “Montante das prestações e outras remunerações calculadas a favor de pessoas singulares » Subsecção 1.1 do Anexo 1 do cálculo unificado do período a que respeita.

Possível responsabilidade

Por atraso na apresentação do cálculo dos prêmios de seguro para o 4º trimestre de 2017, a Inspetoria do Serviço de Impostos Federais pode multar a organização ou o empresário individual em 5% do valor das contribuições devidas (sobretaxa) com base no cálculo. Tal multa será cobrada por cada mês (completo ou incompleto) de atraso na entrega do cálculo. No entanto, o valor total das multas não pode ser superior a 30% do valor das contribuições e inferior a 1.000 rublos. Por exemplo, se as contribuições para o cálculo forem pagas integralmente no prazo, a penalidade pelo envio tardio do cálculo será de 1.000 rublos. Se apenas uma parte das contribuições for transferida dentro do prazo, a multa será calculada com base na diferença entre o valor das contribuições indicadas no cálculo e efetivamente pagas (artigo 119 do Código Tributário da Federação Russa).

A partir de 1º de janeiro de 2018, o RSV não será aceito pelos seguintes motivos: erros no valor dos pagamentos e outras remunerações, erros na base de cálculo das contribuições “pensionárias” dentro do limite, erros na base de cálculo das contribuições “pensionárias” para tarifas adicionais, bem como erros na soma das próprias contribuições "pensionárias" (tarifas "normais" e adicionais). A condição de incompatibilidade de dados agora se parece com isso: a incompatibilidade dos valores dos mesmos indicadores para todos os indivíduos com os mesmos indicadores para o pagador como um todo. Quanto aos dados pessoais falsos, eles também permanecerão na lista de motivos para não aceitar o cálculo das contribuições.

Em 2018, o fisco, como antes, deve notificar o segurado sobre o cálculo não apresentado. Os prazos de notificação mantêm-se: até ao dia seguinte ao da receção do cálculo em formato eletrónico (ou 10 dias após o dia da receção do cálculo em papel). O tomador deve eliminar as infrações e apresentar novo cálculo no prazo de 5 dias contados da data do envio da notificação em meio eletrônico (ou no prazo de 10 dias contados da data do envio da notificação “em papel”). Se esses prazos forem cumpridos, a data de envio será o dia da entrega do cálculo inicial.

Vale ressaltar que o Ministério das Finanças da Federação Russa em sua carta datada de 21 de abril de 2017 nº 03-02-07 / 2 / 24123 indicou que o cálculo dos prêmios de seguro não apresentados a tempo ao IFTS não é uma base para suspender as operações nas contas do pagador de prêmios de seguro. Ou seja, você não pode ter medo de bloquear uma conta por atraso no cálculo do 4º trimestre de 2017.

A transição das competências de controle de prêmios de seguros para a Receita Federal se refletiu em 2017 nas multas aplicadas aos segurados por falta de pagamento de prêmios de seguros. Agora, as sanções por atraso no pagamento de contribuições (exceto por "danos") são estabelecidas pelo Código Tributário da Federação Russa, juntamente com a responsabilidade pelo não pagamento de impostos. Vamos considerar com mais detalhes quais multas por prêmios de seguro não pagos aguardam pessoas jurídicas e empresários.

Multas por falta de pagamento de contribuições ao IFTS

O pagamento incompleto ou o não pagamento de contribuições obrigatórias para pensão, seguro médico e social pode se tornar a base para uma multa se surgir por um motivo (artigo 122 do Código Tributário da Federação Russa):

- subavaliação da base de cálculo da contribuição, por exemplo, o segurado não considerou o bônus trimestral do empregado como pagamento tributável;

- cálculo incorreto do valor da contribuição, por exemplo, em decorrência da aplicação de tarifa inferior à exigida;

- outras ações/inações ilegais do segurado não relacionadas a transações controladas e empresas estrangeiras (artigos 129.3, 129.5 do Código Tributário da Federação Russa).

Em caso de atraso no pagamento dos prémios de seguro ou o seu não pagamento total ou parcial, o segurado esteja em mora, descobrindo-o, a Administração Fiscal exigirá o seu pagamento, bem como o pagamento das respetivas multas e multas.

O valor da multa nesses casos será de 20% do valor do prêmio do seguro em atraso. Se for constatado que o segurado pagou a menos ou não transferiu intencionalmente as contribuições, sua multa aumentará para 40% do valor não pago.

Deve-se ter em mente que, no caso de o segurado refletir corretamente o valor dos prêmios de seguro no cálculo e entregá-lo ao IFTS no prazo, mas atrasou o pagamento, serão cobrados apenas juros de mora, mas não uma multa (cláusula 19 da Resolução do Plenário do Supremo Tribunal de Arbitragem da Federação Russa de 30.07.2013 nº 57).

Multa por falta de pagamento de prémios de seguro ao FSS

As contribuições por "acidentes" continuam a cargo da Caixa de Previdência Social, e a multa por falta de pagamento é estabelecida pela lei nº 125-FZ, de 24 de julho de 1998. Os motivos pelos quais o segurado pode ser multado são semelhantes aos citados acima: subestimação da base de cálculo, cálculo incorreto, outras ações/omissões do segurado (art. 26.29 da Lei nº 125-FZ).

A multa também não difere da estabelecida pela legislação fiscal: 20% das contribuições não pagas para o Fundo de Segurança Social, e se o segurado tiver a intenção - 40% do valor da falta de pagamento.

Multas por atraso no pagamento de prémios de seguro

As multas sobre prêmios de seguros não pagos em dia são calculadas à razão de 1/300 da taxa básica (consulte) do Banco Central para cada dia de atraso. Se a taxa chave mudar durante o período de atraso, as penalidades serão calculadas para cada uma das taxas separadamente. A partir de 1º de outubro de 2017, os juros dos prêmios de seguro aumentaram. Agora serão calculados em 30 dias de atraso, como antes, a 1/300 da taxa de refinanciamento, e se o atraso for maior, a partir de 31 dias - no valor de 1/150 da taxa de refinanciamento para cada dia de atraso.

O prazo de cobrança de juros inicia-se no dia seguinte ao termo do prazo fixado para o pagamento dos prémios de seguro e termina no dia anterior à data do efetivo reembolso das contribuições em atraso.

Por exemplo, uma empresa transferiu contribuições PFR no valor de 50.000 rublos. 26 de junho de 2017 em vez de 15 de junho de 2017 A taxa básica do Banco Central da Federação Russa até 19/06/2017 era de 9,25%, e a partir de 19/06/2017 - 9,00%. O atraso foi de 10 dias, dos quais por 3 dias serão cobrados da empresa juros sobre as contribuições PFR à taxa de 9,25% e por 7 dias à taxa de 9,00%:

(50.000 rublos x 9,25%: 300 x 3 dias) + (50.000 rublos x 9,00%: 300 x 7 dias) = 46,25 rublos. + RUB 105,00 = RUB 151,25

Multa por falta de pagamento de contribuições previdenciárias para empresários autônomos

Para os empresários individuais que atrasarem a transferência das contribuições fixas para o IFTS, aplicam-se as mesmas sanções aplicáveis às outras seguradoras. O empresário individual deve pagar contribuições para previdência e seguro de saúde “para si”, mesmo que não exerça negócios, exceto nos seguintes períodos (parte 1 do artigo 12 da lei de 28 de dezembro de 2013 nº 400-FZ):

- serviço militar conscrito,

- cuidar de crianças até 1,5 anos (não mais de 6 anos no total),

- cuidar de pessoa com deficiência do grupo I, criança com deficiência, idoso com mais de 80 anos,

- viver com um cônjuge militar contratado em uma área não empregável (5 anos no total),

- morando no exterior com cônjuges - trabalhadores diplomáticos (5 anos no total).

Esses períodos devem ser documentados pelo empresário, então não haverá sanções por falta de pagamento de prêmios de seguro.

Começa a operar em 1º de janeiro de 2017. A Receita Federal assumirá o controle da área que antes pertencia ao FSS e ao PFR. Em geral, o Capítulo 34 do Código Tributário da Federação Russa difere pouco da lei de 24 de julho de 2009 nº 212-FZ, que deixará de operar no final de 2016. Qual será o procedimento de cálculo dos prêmios de seguro em 2017, as taxas de contribuição mudarão, bem como o procedimento de pagamento e os prazos para sua transferência por organizações e empresários individuais - este é o nosso artigo.

Como as contribuições serão calculadas

Digamos desde já que a percentagem de pagamento dos prémios de seguro em 2017 não se alterará, mantendo-se ao nível do ano em curso. O artigo 426 do Código Tributário da Federação Russa estabelece as seguintes taxas de contribuição para organizações e empresários individuais que tenham funcionários em seu quadro de funcionários:

- no PFR - 22%; ultrapassado o limite da base de competência, deverá ser cobrada a contribuição sobre o valor excedente à alíquota de 10%,

- no FSS - 2,9%; de valores acima da base máxima não é calculada a contribuição;

- no MHIF - 5,1%, não há base limite.

Como antes, os prêmios de seguro fixos, dependendo do valor do salário mínimo, serão pagos por empresários individuais que não utilizam a mão de obra dos trabalhadores (cláusula 1 do artigo 430 do Código Tributário da Federação Russa). Para os empresários individuais, as percentagens de acumulação dos prémios de seguros em 2017 são as seguintes:

- na PFR - 26% do 12 vezes o salário mínimo, vigente no início do ano;

se a renda de um empresário individual no final do ano exceder a barra de 300.000 rublos, 1% do valor que exceder o limite deverá ser pago adicionalmente à FIU;

o máximo anual de todas as contribuições para a UIF é limitado a 8 vezes a contribuição fixa;

- no MHIF - 5,1% do 12 salários mínimos em vigor no início do ano.

Para quem aplica taxas reduzidas de prémios de seguro, tudo também vai continuar igual, aqui não se esperam inovações.

O procedimento de cálculo dos prêmios de seguro em 2017 permanece o mesmo. Ainda, ao final de cada mês-calendário, as contribuições são calculadas multiplicando-se a base de competência pelo percentual correspondente da tarifa. Ao mesmo tempo, o valor das contribuições para o FSS é reduzido pelos pagamentos feitos por licença médica, benefícios, etc. (cláusulas 1, 2, artigo 431 do Código Tributário da Federação Russa). Os valores das contribuições acumuladas são levados em consideração da mesma forma que os valores dos rendimentos acumulados e outros pagamentos - para cada funcionário individualmente (cláusula 4, artigo 431 do Código Tributário da Federação Russa).

Quanto aos empresários individuais sem funcionários, eles, como antes, devem calcular independentemente o valor anual de uma contribuição fixa de acordo com o artigo 429 do Código Tributário da Federação Russa. Você pode pagar a contribuição de uma vez em um valor ou dividi-la em partes, pagando-as ao longo do ano.

Para sua informação: antes do final de 2016, espera-se que, para calcular os prêmios de seguro para o próximo período, seja aprovado um salário mínimo reduzido de 6.204 rublos (ou permanecerá no nível atual de 7.500 rublos) e a base marginal para calcular as contribuições também deve aumentar - até 755.000 rublos para FSS e até 876.000 rublos para o PFR. Tudo isso, é claro, afetará o valor das contribuições acumuladas por empreendedores e organizações individuais.

Quais são os prazos para transferência de contribuições em 2017

Os prazos de pagamento dos prémios de seguro em 2017 não sofrerão alterações:

- Organizações e empresários individuais calculam e transferem contribuições para funcionários todos os meses, no último dia do prazo de pagamento - até o dia 15 do próximo mês (cláusula 3 do artigo 431 do Código Tributário da Federação Russa).

- Os empresários individuais transferem as contribuições fixas “para si” até 31 de dezembro do ano de referência, e uma contribuição adicional “acima do limite” para o PFR é paga até 1º de abril do ano seguinte (art. Código Tributário da Federação Russa).

Se o último dia de transferência das contribuições coincidir com um fim de semana ou feriado, o pagamento dos prémios de seguro em 2017, tal como anteriormente, é adiado para o dia útil seguinte.