Llenar 4 fss con baja por enfermedad. Sanciones, Lo que amenaza la entrega tardía del cálculo

Este artículo trata sobre el procedimiento para llenar el informe 4-FSS del 3er trimestre de 2018. Recuerde que desde 2016, el control sobre las primas de seguros se ha transferido a la oficina de impuestos. Informar sobre ellos ahora también se entrega a las autoridades fiscales. Sin embargo, uno de los tipos de aportes quedó "bajo la gestión" del fondo extrapresupuestario. Se trata de primas de seguro de accidentes y enfermedades profesionales o, como se suele abreviar, primas de "lesiones". En consecuencia, el formulario de informe 4-FSS para estos pagos aún debe enviarse al Fondo de Seguro Social (FSS). Consideremos cómo completar y enviar un informe 4-FSS para 9 meses de 2018 y ofrecer para descargar un nuevo formulario 4-FSS para el tercer trimestre de 2018. El artículo también establece los plazos para la presentación del informe 4-FSS para 9 meses de 2018. Digamos de inmediato que el informe 4-FSS se ha completado en base devengado desde principios de 2018. Por lo tanto, si es necesario, puede familiarizarse con él.

Bases legales para completar el Formulario 4-FSS

La obligación de presentar el Formulario 4-FSS está establecida por el apartado 1 del art. 24 de la Ley del 24 de julio de 1998 No. 125-FZ "Sobre el Seguro Social Obligatorio ...". Todas las personas físicas y jurídicas que utilicen los servicios de los asegurados deben presentar un informe, i.е. trabajadores sujetos al seguro social.

Los asegurados incluyen (Cláusula 1, Artículo 5 de la Ley No. 125-FZ):

- Empleados con los que se ha celebrado un contrato de trabajo.

- Individuos involucrados en trabajo como parte de la ejecución de una sentencia impuesta por un tribunal.

- Personas físicas con las que se celebran contratos de derecho civil (de autor). En este último caso, el ejecutante es la persona asegurada, si así lo prevén las cláusulas del contrato.

El formulario de informe 4-FSS para 9 meses de 2018 y el procedimiento para completarlo fueron aprobados por orden del FSS de la Federación de Rusia con fecha 26 de septiembre de 2016 No. 381. Los últimos cambios relevantes para hoy se realizaron por orden del FSS de la Federación Rusa del 7 de junio de 2017 No. 275.

El formulario de informe 4-FSS actual para el tercer trimestre de 2018 se puede descargar de forma gratuita.

El procedimiento para presentar un informe está establecido por el art. 24 de la Ley N° 125-FZ.

La forma de su presentación depende del número de asegurados. Si supera las 25 personas, entonces el informe debe presentarse solo en formato electrónico.

Las organizaciones pequeñas con hasta 25 personas pueden enviar el formulario en papel.

En el formulario "en papel", el 4-FSS se proporciona antes del día 20 del mes siguiente al período del informe, y la versión electrónica de este informe debe presentarse a más tardar el día 25. Aquellos. el informe 4-FSS de 9 meses de 2018 debe presentarse antes del 22/10/2018 "en papel" (porque el 20 de octubre es un día libre) y antes del 25/10/2018 - en formato electrónico.

¿Qué pasa si la organización no está activa?

Se debe presentar el 4-FSS "cero" para el 3er trimestre de 2018, incluso si durante el período del informe (de enero a septiembre de 2018 inclusive) la organización no operó. No existen excepciones para tales casos en la legislación vigente. En el cálculo "cero" en el formulario 4-FSS, complete solo la página de título y las tablas 1, 2, 5.

Registre los pagos bajo contratos de derecho civil en la Tabla 1 del Formulario 4-FSS solo cuando las contribuciones se acumularon a favor de contratistas individuales. Calcular las contribuciones por lesiones, si tal obligación está prevista en el contrato. Cuando no exista tal condición en los contratos de obra o servicios, no se devenguen aportes y no se reflejen pagos en la tabla 1 del Formulario 4-FSS.

Dónde tomar 4-FSS durante 9 meses de 2018

Si la organización no tiene divisiones separadas, entonces el cálculo de 4-FSS para 3 metros cuadrados. 2018, entregarlo a la oficina territorial del FSS en su ubicación (inciso 1, artículo 24 de la Ley del 24 de julio de 1998 No. 125-FZ). Este es el lugar de registro de la organización.

Si hay divisiones separadas, el formulario 4-FSS debe presentarse en el siguiente orden. Envíe el cálculo a la sucursal territorial del FSS en la ubicación de la subdivisión separada, si dicha subdivisión tiene una cuenta corriente (personal) y calcula de forma independiente los salarios de los empleados. En el formulario 4-FSS, indique la dirección y el punto de control de la subdivisión separada.

Cómo llenar 4-FSS para 9 meses de 2018

El formulario consta de una página de título y varias tablas, cada una de las cuales contiene un bloque de información independiente.

Como parte del informe 4-FSS del 3er trimestre de 2018, solo las hojas principales que contienen información general sobre el pagador, primas de seguros y medidas de protección laboral son obligatorias:

- Pagina del titulo.

- Cuadro 1 que contiene el cálculo de la base de cálculo de las cotizaciones.

- Cuadro 2, que refleja el estado de las liquidaciones con la unidad del FSS.

- Tabla 5, que incluye información sobre la evaluación especial de condiciones de trabajo y reconocimientos médicos.

El resto de tablas aplican únicamente si el tomador del seguro tiene los datos para completarlas:

- La Tabla 1.1 se utiliza si el titular de la póliza envía temporalmente a sus empleados a trabajar para otra persona jurídica o empresario individual.

- La Tabla 3 contiene información sobre los costos de los seguros obligatorios (por ejemplo, pago de licencias por accidentes de trabajo).

- La tabla 4 refleja información sobre el número de accidentes y enfermedades profesionales.

Por el mismo principio, consideraremos el orden de completar el informe: primero todas las hojas "obligatorias" y luego las "adicionales".

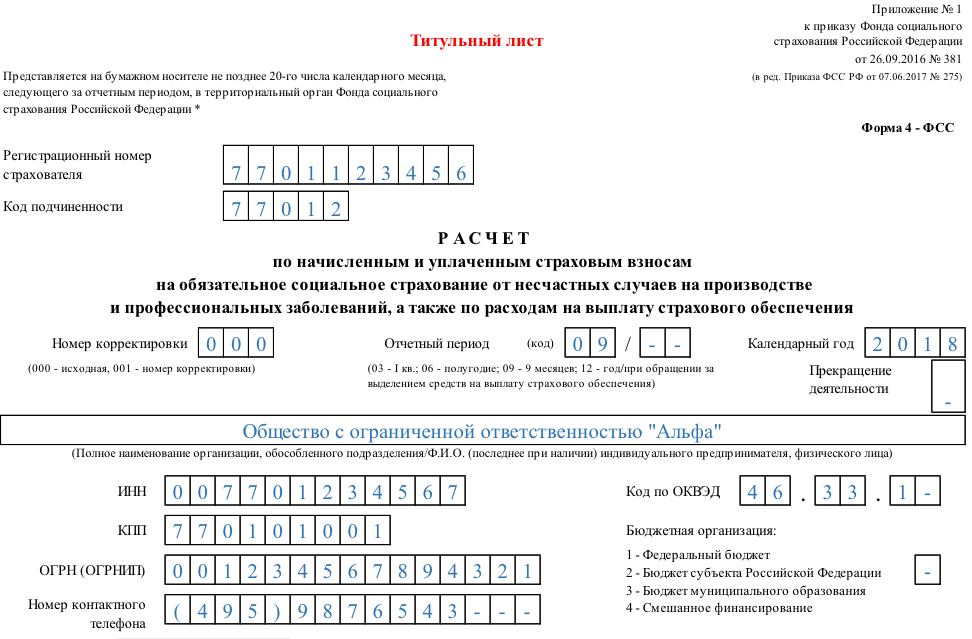

Portada 4-FSS

Esta sección del 4-FSS incluye información general sobre el asegurado y el formulario en sí.

| Campo de nombre | que indicar |

| Número de registro | Este es el identificador del asegurado, que se asigna al registrarse en el departamento de FSS |

| código de subordinación | Muestra en qué división del FSS está registrado actualmente el asegurado |

| Número de corrección | Indica si el informe es principal o ya se ha modificado. La primera versión del informe contiene el código "000" en este campo, las siguientes, respectivamente "001", "002", etc. Si después de la presentación del informe se modificó el formulario, el informe corregido se proporciona en el formato correspondiente al período en el que se detectó el error. |

| Campo de período de informe | Sirve simultáneamente para completar información sobre el período para el cual se presenta el informe y para información sobre solicitudes de asignación de fondos para el pago de indemnizaciones de seguros. En la presentación "normal" del informe, el período se ingresa en las dos celdas de la izquierda: nueve meses - "09"(de enero a septiembre de 2018). Si el titular de la póliza solicita dinero en efectivo, solo se completan las dos celdas de la derecha del campo. En ellos se ingresa el número de llamadas, de 01 a 10. |

| Campo de año calendario | El año al que pertenece el período del informe se ingresa en formato de cuatro dígitos. Aquellos. en este caso, 2018. |

| campo de terminación | Se completa solo si el asegurado está en proceso de liquidación y el informe se presenta de conformidad con el párrafo 15 del artículo 22.1 de la Ley N° 125-FZ. Luego se ingresa la letra "L" en el campo. Si el titular de la póliza realiza negocios y proporciona informes en el modo actual, este campo no se completa |

| Campo "Nombre completo / nombre completo" | Para una entidad legal, el nombre de la organización (subdivisión separada, sucursal de una organización extranjera) se indica de acuerdo con los documentos constitutivos. Para un individuo: nombre completo del empresario u otro asegurador de acuerdo con el documento de identidad. El nombre completo se indica sin abreviatura (patronímico, si está disponible). |

| Campos "TIN" y "KPP" | Los códigos correspondientes se establecen para una persona física o jurídica de acuerdo con el certificado de registro fiscal. El TIN de un individuo contiene 12 caracteres y uno legal: 10, por lo tanto, para una organización, se deben ingresar ceros en las dos primeras celdas. El campo "KPP" se completa solo para entidades legales y sus subdivisiones separadas. |

| Campo de nombre | que indicar |

| Campos "OGRN/ORGNIP" | El número de registro estatal principal de la persona jurídica o empresario individual se indica de acuerdo con el certificado de registro estatal. El número de entidad legal contiene dos dígitos menos que el del empresario individual. Por lo tanto, para la organización, las dos primeras celdas del campo, al igual que el TIN, contendrán ceros. |

| Campo "Código OKVED" | Se indica el código del tipo de actividad económica según el clasificador OK 029-2014 (NACE Rev. 2), teniendo en cuenta la asignación de este tipo a la correspondiente clase de riesgo laboral (Decreto del Gobierno de la Federación Rusa de 01.12.05 N° 713). A partir del segundo año de actividad, el asegurado indica un código confirmado por el FSS de la Federación Rusa (Orden del Ministerio de Salud y Desarrollo Social de la Federación Rusa del 31 de enero de 2006 No. 55). |

| Campo "Organización presupuestaria" | Para ser completado por las aseguradoras que reciben fondos del presupuesto, de acuerdo con la fuente: - presupuesto federal - "1"; - el presupuesto del tema de la Federación Rusa - "2"; - presupuesto municipal - "3"; - financiación mixta - "4" |

| Campo de número de teléfono de contacto | Se indica un número de teléfono para contactar con el asegurado, su representante o sucesor, dependiendo de quién exactamente presente el informe |

| Los campos "Número medio de empleados", "Número de personas con discapacidad que trabajan" y "Número de empleados ocupados en puestos de trabajo con factores de producción nocivos o peligrosos" | Se indican los indicadores correspondientes, calculados de acuerdo con la orden de Rosstat del 22 de noviembre de 2015 No. 772. |

| Los campos “Cálculo previsto” y “Con anexo de justificantes y sus copias para” | El número de hojas del propio informe y los documentos de respaldo (si los hay) se indican en consecuencia. |

| campo "Confirmo la exactitud e integridad de la información" | Especificar: - nombre completo del titular de la empresa, empresario individual, particular o representante del asegurado; – firma, fecha y sello (si está disponible); - si el informe es presentado por un representante, entonces se indican los detalles del documento que confirma su autoridad. |

| El campo “Para ser llenado por el empleado del fondo” | Se indica: - método de envío (1 - en persona en papel, 2 - por correo); - el número de hojas del propio informe y aplicaciones; - fecha de aceptación, nombre completo y firma del empleado de FSS. |

Tabla 1: cálculo de la base imponible para 9 meses de 2018

La tabla 1 se denomina "Cálculo de la base para el cálculo de las primas de seguros". Contiene información sobre los pagos a favor de las personas sujetas a aportes y sobre la tarifa del seguro, considerando recargos y descuentos (para el período enero a septiembre de 2018).

- La línea 1 indica todos los montos de los pagos a los empleados en virtud de contratos laborales, de derecho civil o de derechos de autor de conformidad con el art. 20.1 de la Ley N° 125-FZ. La información se ingresa en base devengado desde el comienzo del período de informe (columna 2) y para cada uno de los últimos tres meses de informe, es decir, en este caso, para julio-septiembre de 2018. (columnas 4-6). De manera similar, se completan los datos en las líneas 2 y 3, que se analizan a continuación.

- La línea 2 contiene información sobre los montos de los pagos no sujetos a contribuciones (artículo 20.2 de la Ley N° 125-FZ). Estos pueden ser beneficios, asistencia financiera, compensación por gastos de viaje, etc.

- La línea 3 refleja la base para la determinación de las contribuciones y es la diferencia entre los indicadores correspondientes de las líneas 1 y 2.

- En la línea 4, se imputan del monto total los pagos a favor de las personas incapacitadas que trabajan.

- La línea 5 indica la tarifa del seguro. Se determina individualmente, dependiendo de la clase de riesgo profesional del asegurado.

- Las líneas 6 y 7 contienen información sobre descuentos y recargos a la tarifa del seguro, que se establecen de conformidad con el Decreto del Gobierno de la Federación Rusa del 30 de mayo de 2012 No. 524.

- La línea 8 contiene la fecha de la orden del órgano territorial del FSS sobre el establecimiento de un recargo a la tarifa.

- La línea 9 indica la tarifa final, teniendo en cuenta todos los descuentos y recargos. Todos los datos de tarifas se muestran en porcentaje con dos decimales.

Tabla 2: liquidaciones con la Caja del Seguro Social de 9 meses de 2018

El cuadro 2 "Cálculos para el seguro social obligatorio contra accidentes de trabajo y enfermedades profesionales" refleja información sobre acuerdos entre el asegurado y una división del FSS de la Federación Rusa.

- La línea 1 contiene la deuda actual del titular de la póliza sobre las contribuciones al comienzo del período de informe, es decir, a partir del 01.01.2018. Debe corresponder al indicador de la línea 19 de la Tabla 2 del informe de 2017.

- La línea 1.1 se utiliza para reflejar la deuda al comienzo del período si el informe lo completa el sucesor del asegurado reorganizado o la empresa "matriz" de la división separada liquidada.

- La línea 2 contiene los montos de las contribuciones señaladas. Por separado, las cotizaciones se muestran en base devengado desde el inicio del período y para los últimos tres meses (julio - septiembre) en forma mensual.

- Si durante el período del informe, la división de FSS realizó auditorías in situ o de escritorio del asegurado, sus resultados se reflejan en las siguientes líneas:

- en la línea 3 - el monto de las contribuciones señaladas adicionales;

- en la línea 4 - los montos de gastos no aceptados para compensación de períodos pasados.

- La línea 5 indicará las aportaciones devengadas independientemente por el asegurado por períodos pasados

- La línea 6 muestra el monto del reembolso de los gastos del asegurado recibido de la sucursal del FSS.

- La línea 7 refleja los montos recibidos del FSS de la Federación Rusa como parte de la devolución de contribuciones pagadas en exceso o cobradas.

- La línea 8 contiene el checksum de los indicadores de las líneas 1 a 7.

- Las líneas 9 - 11 reflejan el monto de la deuda con la división del FSS de la Federación Rusa al final del período - 30/09/2018, a saber:

- línea 9 - el monto total;

– línea 10 – incl. por exceso de costos;

– línea 11 – incl. por sobrepago.

- Las líneas 12-14 reflejan el monto de la deuda con la división del FSS de la Federación Rusa al comienzo del período - 01/01/2018, a saber:

- línea 12 - el monto total, su indicador debe corresponder a la línea 9 del informe de 2017;

– línea 13 – incl. por exceso de costos;

– línea 14 – incl. por sobrepago.

- La línea 14.1 contiene información sobre la deuda de la subdivisión del fondo con el asegurador reorganizado o la subdivisión separada liquidada.

- La línea 15 refleja los gastos de la empresa relacionados con el seguro contra accidentes y enfermedades profesionales. Los montos se indican para todo el período del informe y para julio-septiembre en forma mensual.

- La línea 16 contiene información sobre las primas de seguro realmente pagadas. También se muestran para todo el período y mensualmente para los últimos tres meses. La información para julio-septiembre debe contener fechas de pago y números de orden de pago.

- La línea 17 refleja información sobre la deuda cancelada del asegurado (de conformidad con la Parte 1 del Artículo 26.10 de la Ley No. 125-FZ u otras regulaciones federales).

- La línea 18, como la línea 8, es la línea de control. Contiene la suma de los indicadores de las líneas 12, 14.1, 15, 16, 17.

- La línea 19 indica la deuda contraída con el asegurado al final del período del informe - 30/09/2018. Si hay atrasos, se asigna en la línea 20.

Tabla 5: Información de evaluación especial

Según la línea 1 de la tabla 5 "Información sobre la evaluación especial realizada de las condiciones de trabajo y los exámenes médicos" indica información sobre la evaluación especial realizada de las condiciones de trabajo (SOUT):

- La columna 3 indica el número total de puestos de trabajo del asegurado

- En la columna 4, el número de trabajos con respecto a los cuales se realizó el SOUT a principios de 2018.

- Las columnas 5 y 6 del indicador de la columna 4 indican el número de trabajos evaluados con condiciones de trabajo nocivas y peligrosas (clases de peligro 3 y 4).

Si al comienzo del año no ha vencido el período de validez de la certificación de lugares de trabajo previamente realizada (Artículo 27 de la Ley del 28 de diciembre de 2013 No. 426-FZ "En SOUT"), entonces la línea 1 se completa de acuerdo con los resultados de la atestación. Si no se realizó una evaluación especial ni una certificación, se ingresan ceros en las columnas correspondientes.

La línea 2 proporciona información sobre los exámenes médicos obligatorios de los trabajadores que trabajan en condiciones nocivas o peligrosas.

- La columna 7 indica el número total de dichos trabajadores sujetos a examen médico al comienzo del año.

- La columna 8 refleja el número de empleados que efectivamente aprobaron los exámenes médicos a principios de año.

La información sobre los exámenes médicos se ingresa de acuerdo con las cláusulas 42, 43 del Procedimiento aprobado por orden del Ministerio de Salud y Desarrollo Social del 04.12.11 N° 302n.

Cuadro 1.1: información sobre el personal prestado

Cuadro 1.1 “Información requerida para el cálculo de las cotizaciones por parte de los aseguradores señalados en el numeral 2.1 del art. 22 de la Ley N° 125-FZ” es la primera de las partes “facultativas” del informe. Solo lo completan aquellas aseguradoras que envían temporalmente a sus empleados a trabajar para otra persona jurídica o empresario individual.

Cada fila de la tabla corresponde a una empresa (IE) a la que se envían empleados

- Las columnas 2,3,4 contienen, respectivamente, el número en el FSS, TIN y OKVED de la entidad receptora.

- La columna 5 indica el número total de trabajadores asignados temporalmente.

- Las columnas 6 a 13 contienen la base para calcular las primas de seguro, es decir, pagos a favor de estos empleados. Los montos se muestran para todo el período del informe y por separado, mensualmente para julio-septiembre. De cada indicador se asigna el monto de los pagos a favor de los discapacitados.

- Las columnas 14 y 15 indican el monto de la tasa de seguro de la entidad receptora, excluyendo e incluyendo los descuentos (recargos).

Cuadro 3: Gastos del seguro social obligatorio

Esta parte del informe es cumplimentada por aquellas aseguradoras que asumen de forma independiente el coste del seguro contra accidentes y enfermedades profesionales.

Las columnas 3 y 4 indican, respectivamente, el número de días pagados (cuando corresponda) y el monto del pago. Las líneas de la tabla reflejan los tipos de gastos:

- En las líneas 1 y 4 - prestaciones de incapacidad temporal por accidentes de trabajo y enfermedades profesionales.

- En las líneas 2, 3, 5, 6 de las líneas 1 y 4, los pagos se asignan a trabajadores externos a tiempo parcial y víctimas en otra organización.

- La línea 7 deberá indicar los costos de pago de licencia adicional para tratamiento de sanatorio y spa.

- La línea 8 de la línea 7 asigna el costo del pago de vacaciones a los empleados que sufrieron en otra organización

- La línea 9 refleja el financiamiento de medidas preventivas para reducir las lesiones y enfermedades profesionales de acuerdo con las Normas aprobadas por Orden del Ministerio del Trabajo de fecha 10 de diciembre de 2012 N° 580n.

- La línea 10 resume todos los tipos de gastos. Es la suma de las filas 1,4,7,9.

- La línea 11 refleja como referencia los montos de los beneficios acumulados pero no pagados a la fecha del informe. No se incluyen en esta línea los beneficios devengados en el último mes (septiembre de 2018), si aún no han vencido.

Tabla 4: gravedad de las víctimas en relación con los eventos asegurados

Este cuadro lo cumplimentan únicamente aquellas aseguradoras que en 2018 sufrieron accidentes de trabajo o fueron diagnosticadas de enfermedades profesionales.

- En la línea 1 se llenan los datos del total de accidentes en base a actos en el formulario H-1 (Resolución del Ministerio del Trabajo del 24 de octubre de 2002 No. 73)

- La línea 2 destaca los accidentes mortales.

- La línea 3 refleja información sobre los casos registrados de enfermedades profesionales (Decreto del Gobierno de la Federación Rusa del 15 de diciembre de 2000 No. 967).

- Para el término 4, se indica el número total de víctimas, es decir, Resume las filas 1 y 3.

- En la línea 5, se asigna el número de víctimas para los casos que terminaron solo en incapacidad temporal.

Los accidentes y enfermedades profesionales se atribuyen al período de reporte, con base en la fecha del examen para verificar estos hechos.

posibles multas

Las sanciones por infracciones al presentar un informe 4-FSS para 9 meses de 2018 están establecidas por el art. 26.30 de la Ley N° 125-FZ.

La falta de presentación del informe correspondiente al 3er trimestre de 2018 se sanciona con una multa del 5% del importe de las primas de seguro de los últimos tres meses informados por cada mes completo o parcial de retraso. El monto mínimo de la multa es de 1000 rublos, el máximo es del 30% del monto especificado de las contribuciones.

Asimismo, el tomador del seguro podrá ser sancionado por presentar un informe "en papel" si se le exige que presente el formulario de forma electrónica. En este caso, la multa será de 200 rublos.

Además, a los funcionarios responsables se les puede imponer adicionalmente una multa administrativa por un monto de 300 a 500 rublos. (Artículo 15.33 del Código de Infracciones Administrativas).

Pero no hay bases legales para bloquear las cuentas del contribuyente con las autoridades reguladoras en este caso. El modelo 4-FSS no es una declaración de impuestos, por lo que lo dispuesto en el apartado 3 del art. 76 del Código Tributario de la Federación Rusa no se le aplica. Esta posición se establece en la carta del Ministerio de Finanzas de la Federación Rusa del 21 de abril de 2017 N 03-02-07/2/24123.

Conclusión

El informe 4-FSS de 9 meses de 2018 contiene información sobre las primas de seguros devengadas y pagadas "por lesiones", así como información adicional relacionada con la protección laboral en la empresa. La portada y las tablas 1,2,5 son obligatorias. El resto de apartados del formulario se rellenan cuando los datos están disponibles. El formato de presentación y el orden de entrega depende del número de asegurados. Se prevén sanciones por la violación de las reglas para presentar un informe.

¿No sabe cómo completar la Tabla 1 en el Formulario 4-FSS? Entonces este consejo te ayudará. Además, esta tabla siempre debe ser completada. Incluso si presenta un informe cero sin indicadores, cuando no hubo pagos sujetos a primas de seguro por lesiones durante el período del informe. En detalle con un ejemplo, hablamos de llenar la Tabla 1 4-FSS.

Por qué guiarse

De acuerdo con los requerimientos de la Caja del Seguro Social, el cálculo de la base para el cálculo de las primas de los seguros de accidentes de trabajo y enfermedades profesionales se refleja en la Tabla 1 del informe 4-FSS. Su forma fue aprobada por orden N° 381 de fecha 26 de septiembre de 2016 (Anexo N° 1). La misma orden de la FSS fijó el procedimiento para el llenado de este formulario.

Respecto a cómo llenar la Tabla 1 de la 4-FSS, véase la Sección III del Anexo N° 2 de la presente orden.

A continuación se muestra cómo se ve la Tabla 1 del 4-FSS en 2018. Incluye solo 9 líneas y ocupa menos de una hoja:

Reglas para llenar la Tabla 1 del formulario 4-FSS

Ahora echemos un vistazo más de cerca a cómo completar la Tabla 1 del Formulario 4-FSS. Recuerde que todos los indicadores (1 - 4 líneas) reflejan el total acumulado desde el comienzo del año.

| Accesorios de la Mesa 1 | que reflejar |

| Cómo llenar la línea 1 de la Tabla 1 del Formulario 4-FSS | En las columnas correspondientes (3 - 6) se muestran los importes de los pagos y otras remuneraciones que se devengaron a las personas físicas de conformidad con el art. 20.1 de la Ley del 24 de julio de 1998 N° 125-FZ<Об обязательном соцстраховании от несчастий на производстве и профзаболеваний˃ (далее – Закон № 125-ФЗ).

En pocas palabras, son aquellos pagos que la ley reconoce como objeto de tributación por aportes. |

| Cómo llenar la línea 2 de la Tabla 1 4-FSS | En las columnas correspondientes (3 - 6) se muestran las cantidades que no están sujetas a cotización por accidentes. Esta cuestión está regulada por el art. 20.2 de la Ley N° 125-FZ, que contiene una lista cerrada. |

| Línea 3 | Aquí muestran la base misma para calcular las contribuciones al FSS: este es el indicador de la línea 1 menos el indicador de la línea 2 |

| Cómo llenar la línea 4 de la Tabla 1 4-FSS | Muestre por separado los pagos a las personas discapacitadas que trabajan (si existen tales categorías de personas en la empresa) |

| línea 5 | Indique el monto de la tasa de seguro para la clase de riesgo profesional asignada a la organización (su aislamiento) |

| línea 6 | El porcentaje del descuento se otorga a la tasa de seguro (si corresponde) establecida por el departamento de FSS para el año calendario actual de acuerdo con las Reglas vigentes para establecer descuentos y recargos para los asegurados (aprobado por Decreto del Gobierno de la Federación Rusa con fecha 30 de mayo de 2012 N° 524 (en adelante - Reglamento N° 524) |

| Línea 7 | Indique el porcentaje de la prima a la tasa de seguro (si la hubiere) establecida por la sucursal del FSS para el año calendario en curso de conformidad con las Reglas Núm. 524 |

| Línea 8 | Indique la fecha de la orden de la sucursal del FSS, que estableció un recargo a la tasa de cotización |

| Línea 9 | Dan el valor neto de la tarifa del seguro - teniendo en cuenta el descuento o recargo establecido al mismo. Importante: indicar con dos decimales después del punto decimal! |

ejemplo de relleno

Ahora, usando un ejemplo específico, mostraremos el principio de diseñar la Tabla 1 del Formulario 4-FSS en 2018.

Digamos que Guru LLC tiene 3 empleados (junto con el gerente) con quienes se firman contratos laborales. Al mismo tiempo, uno de los empleados tiene una discapacidad del grupo II. Todos los empleados son ciudadanos de la Federación Rusa, su número no ha cambiado.

Para el primer trimestre de 2018, los empleados de Guru LLC recibieron los siguientes pagos sujetos a contribuciones por lesiones:

La compañía no devengó otros pagos para el 1er trimestre de 2018.

En 2015, se comenzaron a gravar las cotizaciones al seguro social sobre los pagos a favor de los trabajadores extranjeros. El procedimiento para completar el Formulario 4 del FSS ha cambiado: se han agregado nuevas tablas, el cálculo se realiza con una precisión de kopeks, los montos acumulados adicionales deben reflejarse en función de los resultados de las auditorías in situ y de escritorio.

A fines del año pasado, se realizaron cambios en todos los actos legislativos que regulan el pago de las primas de seguros. Detengámonos con más detalle en el cálculo de la base imponible y los plazos para informar, y luego consideremos usar un ejemplo de cómo completar Formulario 4 de la FSS, aprobado por última Orden N° 59 de fecha 26.02.2015.

Procedimiento de notificación

El informe debe ser presentado por todas las organizaciones y empresarios individuales que tienen empleados y les pagan salarios (parte 1. artículo 5, parte 1. artículo 9, No. 212-FZ del 24.07.2009). Refleja la información sobre las cuotas de seguro social devengadas y pagadas:

- en relación con la incapacidad temporal y la maternidad, sec. I (No. 256-FZ del 29 de diciembre de 2006);

- de lesiones y enfermedades profesionales recibidas en el trabajo, sec. II (No. 125-FZ del 24 de julio de 1998).

Las contribuciones al FSS no se pagan con las remuneraciones pagadas en virtud de los contratos de trabajo. El seguro de accidentes de trabajo se proporciona solo si está expresamente previsto en el acuerdo.

Los informes se presentan trimestralmente a la autoridad territorial del lugar de registro del asegurado. Períodos de reporte: 3, 6, 9 y 12 meses. Se permite enviar información por una subdivisión separada en su ubicación, si calcula los salarios de forma independiente, tiene un balance y una cuenta corriente separados.

Responsabilidad por violaciones

Para la presentación tardía de un informe al FSS, se prevén varias sanciones por pagos de VNiM y lesiones En el primer caso: estas son sanciones por el monto del 5% de la acumulación de los últimos 3 meses del período del informe; pero no menos de 1000 rublos y no más del 30%. Las mismas sanciones se aplican en el segundo, con un retraso de hasta 180 días, pero el mínimo es de 100 rublos. Si el informe se presenta más tarde, la penalización será ya del 30% del monto total adeudado, más el 10% por cada mes, a partir del día 181; el límite superior no está establecido. Se puede imponer a los funcionarios una multa administrativa de 300 a 500 rublos.

Nuevos cambios desde 2015

- Las provisiones en virtud de contratos de trabajo con extranjeros ahora están sujetas a cotizaciones para el pago de incapacidad temporal y maternidad. Reciben una compensación adecuada, siempre que el empleador haya transferido fondos al FSS durante al menos 6 meses.

- El monto del monto no imponible de la compensación por despido está limitado: 3 veces el salario mensual promedio (en las regiones del Extremo Norte - 6 veces), (cláusulas 2, cláusula 1., Artículo 20.2 No. 125-FZ de 24/07/1998).

- El límite de acumulación se establece en 670 mil rublos por año por empleado (Decreto del Gobierno No. 1316 del 12.04.2014).

- La cantidad de manutención infantil ha cambiado. Para el cuidado del primer hijo, la cantidad mínima es de 2.718,34 rublos, para el segundo hijo y los siguientes: 5.436,67 rublos. Pagos a tanto alzado: al nacer - 14.497,80, al registrarse en las primeras etapas del embarazo - 543,67 rublos.

- Las organizaciones con más de 25 empleados deben enviar informes en formato electrónico, utilizando un EDS calificado mejorado (había 50).

- Los montos a transferir se calculan al kopeck más cercano (parte 7, artículo 15 No. 212-FZ del 24.07.2009).

- Los plazos de presentación de informes han cambiado. El formulario 4 de la FSS debe presentarse antes del día 20 (en papel) y antes del día 25 (en formato electrónico) del mes siguiente al final del período de declaración.

Breves instrucciones para completar el informe

El formulario consta de una página de título y 2 secciones marcadas con números romanos (I, II). El primero contiene tablas 9, el segundo - 5, total: páginas 14 (tablas 8.9 combinadas en una) Están llenas de pasta azul o negra en letras mayúsculas (posible con la ayuda de la tecnología), los guiones se colocan en celdas libres .

Atención. Si no hay datos para completar las partes individuales del formulario de cálculo, no es necesario que se formen y envíen. Pero las páginas no deben ser menos de 6, ya que el título, las solicitudes 1, 3, 6, 7, 10 son de presentación obligatoria por parte de todos los contribuyentes.

Ejemplo.

23 personas trabajan en el dispensario de LLC Narcissus, para el 1er trimestre pagaron un salario de 1,149,700 rublos. A principios de año no hubo deuda ni pago en exceso. En enero, un empleado estuvo enfermo durante 15 días; 2100 a cargo de la empresa (3 días) y 8 400 - a cargo del seguro social La información se presentó el 15 de abril de 2015, a la fecha de entrega, los pagos de marzo no se transfirieron.

En este ejemplo, se ha generado un informe que se puede utilizar como muestra. Ahora muchos servicios ofrecen llenar el Formulario 4 de la FSS en línea gratis, pero no siempre es posible imprimir y guardar los datos. Es más práctico utilizar un archivo de Excel.

Portada, página 001

En él, como de costumbre, se completa toda la información sobre la organización. Prestemos atención a algunos puntos señalados en la Figura 1:

- período: al presentar un informe, solo se completan las dos primeras celdas, al solicitar la asignación de fondos para el pago, solo las dos segundas;

- el cifrado se coloca de acuerdo con los anexos n.° 1 (3 primeros dígitos), 2 (2 segundos dígitos), 3 (2 terceros dígitos) de la Orden de fecha 26.02.2015; en el ejemplo dado, dice que el dispensario Narciso calcula las contribuciones a la tasa general, no pertenece a instituciones estatales y no se encuentra bajo el régimen de tributación preferencial;

- al completar un número de registro de 13 dígitos, los primeros 2 dígitos se completan con ceros.

Sección I. Tablas.

Nº 1. (pág. 002)

Indica: acumulaciones para VNiM para el período de informe - 1 trimestre. 2015, gastos de licencia por enfermedad a cargo del FSS, el monto transferido. Como no se pagó el último mes del trimestre, se muestra la deuda con el fondo. El código OKVED solo lo completan las organizaciones que pagan contribuciones a tasas reducidas y actividades relevantes (cláusulas 8, 11, parte 1; parte 1.4, 1.5, artículo 58 N° 212 -FZ).

Nº 2. (pág. 003)

Contiene información sobre el número de días de incapacidad temporal y las prestaciones pagadas con cargo al fondo, se ha modificado ligeramente su forma, si no existieran tales pagos, la solicitud no se incluye en el informe.

Nº 3. (pág. 004)

La Figura 2 muestra cómo llenar la Tabla 3 del Formulario 4 del FSS. Al monto total de los salarios devengados de los que se deben deducir las cotizaciones se le resta la prestación pagada. Como resultado, se mantiene la base de acumulación según VNiM. La línea 3 se completa solo si hay pagos que superan el monto máximo establecido para 2015: 670,000 rublos. Líneas 5 - 7, respectivamente, en presencia de las condiciones especificadas.

Agregamos que esto es obligatorio porque la tarifa para SIT (5) para 2012-2018 es 0, y para trabajadores extranjeros: 1,8%.

№ 3.1.

Incluido en el informe si en el período del informe hubo pagos a favor de extranjeros que trabajan bajo una patente. Los ciudadanos de la EAEU y los especialistas altamente calificados no están indicados en él.

№ 4.

Está destinado a empresas dedicadas a la implementación de los resultados de la propiedad intelectual, que trabajan en el campo de la tecnología de la información y en zonas económicas especiales, que pagan primas de seguros a tarifas preferenciales establecidas por la parte 3 del artículo 58 No. 212-FZ.

№ 4.1.

Lo llenan los empresarios individuales y las organizaciones que utilizan el sistema tributario simplificado, así como combinando este sistema con UTII para cierto tipo de actividades o el sistema de patentes, que tienen derecho a pagar a tasas reducidas previstas en la Parte 3.4. Artículo 58 N° 212-FZ.

№ 4.2.

Este cuadro es obligatorio únicamente para las asociaciones sin ánimo de lucro de régimen fiscal simplificado, que operen en el ámbito de los servicios sociales, la sanidad, la cultura y el deporte, cotizando a los tipos del apartado 3.4. Artículo 58 N° 212-FZ N° 4.3.

Esta solicitud deberá ser completada por los pagadores que trabajen para la SPE respecto del salario de los trabajadores que se dediquen a la actividad correspondiente. Se completa una línea separada para cada patente utilizada. Excepciones: empresarios individuales que alquilan sus propios bienes inmuebles (casas, terrenos), se dedican al comercio al por menor y a la prestación de servicios de restauración a través de instalaciones fijas de menos de 50 m2. metro.

№ 5.

Está conformado por organizaciones que en el período informado pagaron prestaciones por embarazo y parto, cuidado de hijos, licencias complementarias para madres de hijos discapacitados, etc.Toda persona que llene la tabla 5 del formulario 4 de la FSS debe asegurarse de que los datos en columna 5 emparejada en los anexos 5 y 2 (Figura 3).

Sección II. Mesas.

Los datos de esta sección se completan teniendo en cuenta los códigos OKVED y el Procedimiento para clasificar una organización como una clase de riesgo laboral, aprobado por Orden del Ministerio de Salud y Desarrollo Social No. 55 del 31 de enero de 2006 de conformidad con el Clasificación (Nº 625n del 25 de diciembre de 2012).

Nº 6. (pág. 005)

Es un cálculo de la base para un seguro contra accidentes laborales. Debe contener el código de la actividad principal. En el ejemplo dado, la base imponible es la misma para ambos tramos (tablas 2 y 6), el código 85.11.2 es 1 clase de riesgo, la tarifa correspondiente es 0,2%.

Nº 7. (pág. 006)

Echemos un vistazo más de cerca a cómo completar la Tabla 7 del Formulario 4 del FSS. Los pagos de seguros calculados a partir de la base indicada en la Tabla 6 se ingresan en la línea 2 (columna 3) y se descifran mensualmente a continuación. La línea con el código 16 indica el monto pagado por el período del informe menos marzo (766.40). Se muestra en la columna 19 como una deuda a la fecha de presentación del informe, no se ingresa en la línea 20, ya que no es una mora (Gráfica 4).

1 139200,00 × 0,002 = 2278,40

Nota: Por cierto, puede generar y enviar informes al FSS utilizando el servicio en línea My Business.

Para aquellos que preparan informes utilizando el programa 1C, el video a continuación será útil.

A pesar de que desde 2017, el control de parte de las transferencias de seguros pasó a ser competencia del servicio de impuestos, los pagos por "daños" todavía se transfieren al FSS. Esto significa que no se ha suprimido el requisito de presentar un informe. El artículo describe el formulario 4 de la FSS 2017, una muestra y el procedimiento para llenarlo.

Nuevo formulario 4 FSS 2017 - llenado de muestras

El formulario 4 de la FSS contiene una página de título y cinco áreas tabulares. Absolutamente todas las organizaciones deben presentar la carátula completa y las tablas 1, 2 y 5. Las celdas vacías se dibujan con guiones. En la parte superior de cada hoja del informe se escribe el número de registro del tomador del seguro y el código. En la parte inferior de las páginas, la firma del jefe y la fecha en que se presentó el informe. Consideremos con más detalle qué es el Formulario 4 del FSS y cómo completar la muestra.

Ejemplo de llenado de la carátula del formulario 4 del FSS

La carátula es redactada por la compañía asegurada. Si el formulario FSS se envía cero, la muestra para completar la primera hoja será similar.

Considere el formulario en el que se envía el formulario 4 del FSS durante los seis meses: se proporciona una muestra de llenado utilizando el ejemplo de Delta LLC. La empresa tiene 10 empleados. De acuerdo con los resultados de la certificación especial de los lugares de trabajo, no se identificaron factores nocivos o peligrosos. Para el primer trimestre, la empresa presentó un informe cero en el formulario 4 de la FSS. La empresa contrató a contratistas, pero de acuerdo con la ley, no pagó aportes por "perjuicios" para ellos. Según el tipo de actividad, a la LLC "Delta" se le asignó la primera clase de riesgo profesional.

Completemos el formulario de muestra 4 del FSS en 2017 en orden:

- En la parte superior del formulario se escribe el número de registro del tomador del seguro y el código de subordinación.

- Escribimos el número de revisión. Delta LLC envía un informe inicial, por lo que el código será "000".

- Delta LLC presenta un informe semestral, por lo tanto, la muestra para el Formulario 4 del FSS tiene el código de período "06", el año es 2017.

- Los siguientes son los datos de la empresa según los documentos constitutivos y un extracto del Registro Estatal Unificado de Personas Jurídicas.

- La columna "Número promedio de empleados" indica el número de empleados en el momento de la presentación del informe.

Si el informe está certificado por el jefe, entonces se coloca el signo "1", su nombre completo, firma personal y fecha.

Llenar las tablas del Formulario 4 FSS

La primera tabla contiene información sobre la base para transferir pagos. En la línea 1, indicamos el monto total de los pagos a los empleados y el monto de la remuneración por meses del trimestre que se informa. La línea 2 especifica las cantidades no sujetas a primas de seguro (bajo acuerdos de GPC). En nuestro caso, esto es 500 rublos. para abril La línea 3 indica la diferencia entre las líneas 1 y 2. Delta LLC no tiene personas discapacitadas que trabajen, descuentos o asignaciones para pagos de seguros, por lo tanto, se coloca un guión en estas líneas. El tipo arancelario es del 0,2 según la clase de riesgo laboral.

Dado que LLC "Delta" no pagó tarifas a los contratistas, la tabla 1.1 no se completa. La Tabla 2 contiene cálculos de pagos por lesiones. Para el primer trimestre, la empresa presentó un informe de cero, por lo que pusimos un guión en la línea 1. A continuación, calculamos el importe de la aportación.

En ficha. 1 línea 3 indica la base gravable 899 500, la tasa es 0.2. Obtenemos el cálculo 899 500/100 x 0.2 = 1799. Del mismo modo, consideramos el monto de las primas de seguro para los meses del trimestre del informe.

En la línea 16 prescribimos el monto de los pagos de seguro realmente pagados. LLC "Delta" pagó 1199 rublos, por lo que la deuda para el próximo período es de 600 rublos. Esta cifra se indica en la línea 19.

Las áreas de tabla 3 y 4 contienen información sobre lesiones y enfermedades relacionadas con el trabajo. Se completan si la empresa tuvo eventos asegurados en el período de reporte. No hubo tales casos en Delta LLC.

Una muestra del llenado de la Tabla 5 del Formulario 4 de la FSS incluye datos sobre el SOUT (evaluación especial de puestos de trabajo). Está escrito aquí:

- el número de puestos de trabajo que están sujetos a evaluación especial (p. 1, gr. 3);

- lugares de trabajo respecto de los cuales se realizó una evaluación especial (p. 1, col. 4-6);

- el número de trabajadores cuyo trabajo se reconoce como nocivo o peligroso (p. 2, col. 7-8).

Delta LLC pasó el SOUT para todos los lugares de trabajo, pero no se identificó ningún daño o peligro. El informe completo deberá presentarse antes del día 20 (en formato papel) y antes del día 25 (en formato electrónico).

La muestra para llenar el Formulario 4 de la FSS puede variar, dependiendo de los datos iniciales de la empresa.

Formulario 4 FSS cero: llenado de muestra

Si en el ejemplo el formulario 4 del FSS se elaboró cero, la muestra de llenado 2017 tampoco incluiría datos para completar las áreas tabulares 3 y 4. Así, el formulario cero 4 del FSS incluiría el llenado:

- pagina del titulo;

- tablas 1, 2 y 5.

Esto es relevante para organizaciones sin empleados, si el gerente no recibió salarios durante el período de informe.

Actualmente no se realiza el llenado de las 4 fss de embarazo y parto. Las organizaciones que pagan primas de seguro se envían al 4-FSS solo por "lesiones" (NS y PZ) y tendrán que enviar informes al FSS en el formulario 4-FSS para 2019. El formulario de informe fue aprobado por la Orden del FSS de la Federación Rusa con fecha 26 de septiembre de 2016. nº 381 . Esta orden fue aprobada y El procedimiento para completar el formulario con un ejemplo y explicaciones.. A continuación se muestra un ejemplo, una muestra de cómo completar el formulario 4-FSS para 2019.

El formulario de informe de FSS se ha vuelto 2 veces más pequeño. Se eliminaron las tablas que se cumplimentan para la inspección de Hacienda, quedando únicamente el cómputo de "daños". Ahora este informe se dedica únicamente a las cotizaciones al seguro social obligatorio contra accidentes de trabajo y enfermedades profesionales. El procedimiento de cálculo, pago y declaración sobre este tipo de aportes se establece en la Ley de 24 de julio de 1998 Nº 125-FZ .

Los cambios han afectado, entre otras cosas, los cifrados de pagadores de primas de seguros en cuanto a la categoría de pagadores de primas de seguros bajo el código 101.

Nota: Se proporciona un libro de referencia de cifras de aseguradoras de primas de seguros a la Caja del Seguro Social para el llenado del Formulario 4-FSS.

Se ha modificado el formulario 4-FSS para los asegurados que proporcionan personal a otras organizaciones o a empresarios individuales

El formulario de reporte 4-FSS se ha complementado con una nueva tabla N° 1.1, la cual deberá ser llenada por aquellas aseguradoras que envíen temporalmente a sus empleados bajo un contrato laboral de personal a trabajar en otras organizaciones o a empresarios individuales. La Orden de la Caja de Seguro Social de fecha 4 de julio de 2016 N° 260 con los correspondientes cambios en la planilla de cálculo fue registrada por el Ministerio de Justicia el 20 de julio de 2016 y entrará en vigencia el 1 de agosto de 2016.

al menú

4-FSS para "pilotos": nuevas reglas de llenado

A partir del 1er trimestre de 2017, envíe 4-FSS, los asegurados deben, en un nuevo formulario. En este sentido, el Seguro Social aprobó el procedimiento para completar el cálculo actualizado por parte de los participantes del proyecto piloto.

Nota: Orden de la FSS de 28 de marzo de 2017 N° 114

En las regiones que participan en el proyecto piloto del FSS, los beneficios de licencia por enfermedad no son pagados por los empleadores, sino directamente por las sucursales del Fondo. Al mismo tiempo, el número de tales regiones crece cada año. Así, en concreto, en el periodo de 2017 a 2019 (inclusive), se sumarán al proyecto 39 regiones más (13 regiones por año).

El procedimiento de llenado del cálculo 4-FSS para los participantes del proyecto, entre otras cosas, prevé sus propias características de indicar información para “pilotos experimentados” y aseguradoras que están a punto de incorporarse al proyecto.

Nota: Las nuevas reglas ya entraron en vigor parcialmente a partir de los informes del primer trimestre de 2017.

al menú

DÓNDE presentar un informe, FECHAS y FORMAS DE ENTREGA 4-FSS

Dónde presentar una factura

Si la organización no tiene divisiones separadas, envíe el cálculo a la oficina territorial del FSS en su ubicación (cláusula 1, artículo 24 de la Ley del 24/07/1998). Es decir, en el lugar de registro de la organización.

Si la organización tiene divisiones separadas, el Formulario 4-FSS debe presentarse en el siguiente orden. Envíe el cálculo a la sucursal territorial del FSS en la ubicación de la subdivisión separada, solo si:

- dicha subdivisión tiene una cuenta de liquidación (personal)

- y paga de forma independiente los salarios de los empleados.

Nota: Al mismo tiempo, en el formulario 4-FSS, indique la dirección y el punto de control de una subdivisión separada.

Cuando las condiciones anteriores, o al menos una de ellas, no se cumplan, incluir todos los indicadores para dicha unidad en el cálculo de la casa matriz de la organización y entregar en su ubicación. Haga lo mismo si la subdivisión separada se encuentra en el extranjero. Esto se desprende de lo dispuesto en los párrafos 11, 14 del artículo 22.1 de la Ley de 24 de julio de 1998 N° 125-FZ.

al menú

Es necesario entregar los cálculos en el formulario 4-FSS al final de cada período de informe

Hay cuatro períodos de este tipo: 1 trimestre, medio año, nueve meses y un año:

- En papel, deben presentarse a más tardar 20

- En forma electrónica - a más tardar 25 día del mes siguiente al período sobre el que se informa.

Si la fecha de vencimiento cae en un fin de semana, informe el siguiente día hábil. Esto se deriva del Código Civil de la Federación Rusa. Si bien la regla sobre la postergación no está directamente detallada en la Ley de 24 de julio de 1998 No. 125-FZ, otras ramas de la legislación pueden aplicarse por analogía.

Kontur.Extern: Cómo enviar fácilmente un nuevo formulario 4-FSS a través de un operador EDF

al menú

Sanciones, Lo que amenaza la entrega tardía del cálculo

El asegurado que no haya presentado un informe de accidente a tiempo será multado en virtud del párrafo 1 del artículo 26.30 de la Ley del 24 de julio de 1998 No. 125-FZ. Bien - 5 por ciento de las contribuciones, que se debe al presupuesto de los últimos tres meses del período de informe (cálculo). Esta penalización deberá pagarse por cada mes completo o parcial de retraso. La multa máxima es del 30 por ciento del monto de las contribuciones según el cálculo, y la mínima es de 1000 rublos.

Además, también se prevé la responsabilidad administrativa por la presentación tardía del cálculo de las primas de seguro por lesiones. A pedido del FSS de Rusia, el tribunal puede multar a los funcionarios de la organización (por ejemplo, el jefe) por un monto de 300 a 500 rublos. (parte 2).

Además, el asegurado puede ser multado por negarse a presentar documentos que confirmen el cálculo correcto de las contribuciones y por no cumplir con el plazo. El monto de la multa es de 200 rublos. por cada documento no presentado. La multa por la misma violación para los funcionarios es de 300 a 500 rublos. (Artículo 26.31 de la Ley del 24 de julio de 1998 No. 125-FZ, cláusula 3 del Artículo 15.33 del Código de Infracciones Administrativas de la Federación Rusa).

Nota: Si por alguna razón no está de acuerdo con la decisión de la rama territorial del fondo, puede apelarla.

al menú

Sanciones por incumplimiento del método establecido de presentación de cálculos de primas de seguros

- la pena es 200

frotar. (Artículo 26.31 de la Ley del 24 de julio de 1998 N° 125-FZ).

Sanción por la misma infracción para los oficiales - 300–500 frotar. (elemento 3).

Los informes en el formulario 4-FSS se presentan en el formulario prescrito de las siguientes maneras:

- en papel;

- electrónicamente a través de canales de telecomunicaciones.

El Formulario 4-FSS se proporciona al FSS en papel, si no excede 25 Humano. En caso contrario, el informe deberá presentarse en formato electrónico, certificándolo con firma digital electrónica.

Si envió el informe en el formulario 4-FSS a través de los canales de telecomunicaciones, la fecha de su presentación se considera la fecha de su envío.

Si el cálculo electrónico de 4 FSS debido a errores no pasó el control lógico, pero al mismo tiempo se transfirió al FSS de manera oportuna, entonces los funcionarios no tienen derecho a responsabilizar al asegurado por la notificación tardía. A esta conclusión llegó el Tribunal de Arbitraje del Distrito de Moscú en su decisión del 6 de marzo de 2015 No. A40-109343 / 14.

Los tribunales de tres instancias reconocieron la multa como ilícita, porque el artículo 19 de la Ley N° 125-FZ prevé la responsabilidad por la falta de presentación de un informe a la FSS en tiempo. Y si el operador de comunicaciones especiales confirmó que el asegurado envió el informe a la pasarela de recepción de pagos el 25 de enero, es decir, en tiempo. Y el hecho de que el informe haya sido presentado con parámetros de cálculo erróneos no es evidencia de una violación del plazo de notificación, ya que los parámetros de cálculo erróneos indicados no tienen relación con el plazo de notificación. Dado que el cálculo original de 4-FSS se envió de manera oportuna, no hay motivos para una multa.

al menú

4-Se envía el informe FSS en papel:

- personalmente;

Nota: se requiere pasaporte

- a través de su representante;

- enviado en forma de envío postal con una descripción del archivo adjunto.

Cuando los informes se envían por correo, el día de su presentación es la fecha de envío.

al menú

El procedimiento para completar el Formulario 4 del FSS con un ejemplo y explicaciones.

Las reglas para preparar una declaración de contribución por "daños" se prescriben en el Procedimiento aprobado por la Orden No. 381 del FSS de Rusia con fecha 26 de septiembre de 2016. En muchos sentidos, coinciden con las reglas para la declaración de impuestos. En el cálculo según el formulario 4-FSS, asegúrese de completar la página del título, las tablas 1, 2 y 5. El resto de las tablas, solo si hay datos que deben reflejarse. Estos son los requisitos del párrafo 2 del Procedimiento, aprobado por orden del FSS de Rusia con fecha 26 de septiembre de 2016 No. 381.

Al llenar el Formulario de Cálculo se ingresa un solo indicador en cada línea y las columnas que le corresponden. A falta de indicadores previstos en el formulario de Cálculo, en la línea y la columna correspondiente se pone un guión.

Plantilla media en 4-FSSSe realiza un cálculo actualizado de acuerdo con el formulario que estaba vigente en el período para el que identificó errores. Especifique el número del cálculo revisado en la página de título en el campo "Número de ajuste". Por ejemplo, si ha actualizado el cálculo del segundo trimestre de 2018 por primera vez, coloque el número 001.

Si hay atrasos, primero transfiera el saldo de contribuciones y multas al fondo. Entonces no se le cobrará una multa (inciso 1, cláusula 1.4, artículo 24 de la Ley del 24 de julio de 1998 No. 125-FZ).

Nota: Presentar cálculos actualizados en el formulario 4-FSS para períodos hasta el 1 de enero de 2017 a las oficinas del FSS (Artículo 23 de la Ley del 07.03.2016 N° 250-FZ). No importa que incluyan información no sólo sobre cotizaciones por accidentes, sino también sobre cotizaciones al seguro social obligatorio. Para obtener más información, consulte Cómo realizar cambios en el cálculo de las primas de seguros (ERSV).

La organización está obligada a recalcular y pagar contribuciones adicionales si el fondo ha aumentado la tarifa debido a un cambio en la actividad principal. Al mismo tiempo, cuando la organización reciba una notificación sobre el cambio en la tarifa, lo más probable es que ya se haya enviado el cálculo de 4-FSS para el primer trimestre. No es necesario que la organización lo especifique: el recálculo de las contribuciones no se debe a un error, sino a que el fondo ha fijado una nueva tarifa. Sin embargo, las direcciones territoriales de la FSS en algunas regiones requieren aclaración del cálculo para el primer trimestre. Por lo tanto, averigüe la posición del fondo en el lugar de registro de la organización.

Recálculo de aportes a la nueva tarifa por cambio de tipo de actividad principal, se muestra en la tabla 2 el cálculo para los seis meses:

- en la línea 5 "Contribuciones acumuladas por el asegurado para períodos de liquidación anteriores" - el monto de las contribuciones pagaderas;

- línea 16 "Primas de seguro pagadas": detalles de la orden de pago y el monto, si ya pagó las primas recalculadas;

- línea 19 "Deuda del asegurado al final del período de informe (liquidación)": el monto del recálculo, si aún no ha tenido tiempo de pagar contribuciones adicionales.

No recalcule en la línea 2 “Devengados por pago de primas de seguros”, de lo contrario los índices de control no convergerán. El indicador "al comienzo del período de informe" en la línea 2 de la Tabla 2 del informe semestral debe ser igual a las contribuciones acumuladas de la columna 3 de la línea 2 de la Tabla 2 del informe para el primer trimestre (FSS orden No 83 del 9 de marzo de 2017). Además, un recálculo impago no es una deuda, así que no lo declare en la línea 20.

El FSS puede reducir la tasa de cotizaciones "por lesiones" si la organización tiene. Recalcular las cotizaciones a la nueva tasa del inicio del año calendario. El sobrepago puede ser devuelto o compensado con pagos futuros (Artículo 26.12 de la Ley del 24 de julio de 1998 No. 125-FZ). Al mismo tiempo, es más seguro presentar una aclaración en forma de 4-FSS.

No hay líneas especiales en el cálculo donde pueda especificar cómo recalculó las contribuciones. Los auditores del fondo simplemente no entienden de dónde provino el sobrepago. No olvide cambiar la tasa de cotización a la actual. Lo indicas en las líneas 5 y 9 de la tabla 1 del cálculo. En la tabla 2 para el I trimestre, especifique:

- en la línea 2 "Acumulado para el pago de primas de seguro" - acumulaciones recalculadas a una tasa reducida;

- líneas 9 "Deudas adeudadas al organismo territorial del Fondo al final del período de informe (facturación)" y 11 "Debido al pago en exceso de primas de seguro": el monto del pago en exceso que ha formado la organización;

- línea 16 "Primas de seguro pagadas" - montos de primas realmente transferidos.

Cómo devolver el pago en exceso de cotizaciones por "lesiones"

Datos para el ejemplo de llenado de 4-FSS para 9 meses de 2017

A continuación se presentan los datos iniciales para un ejemplo de cómo llenar el formulario 4-FSS si la organización utiliza mano de obra de personas con discapacidad.

La organización emplea a una persona discapacitada del grupo II. Las cotizaciones para el seguro de accidentes y enfermedades profesionales se calculan:

- a razón del 0,2 por ciento (1ª clase de riesgo laboral según la Clasificación de Actividades Económicas por Clases de Riesgo Profesional) - de pagos a todo el personal, excepto a los discapacitados;

- a una tasa del 0,12 por ciento (0,2 × 60%) - de pagos a una persona discapacitada.

A partir del 1 de enero de 2017, la organización tenía una deuda con el FSS de Rusia por contribuciones al seguro contra accidentes y enfermedades profesionales de diciembre de 2016 por un monto de 290 rublos. Durante el período que se informa, las primas de los seguros contra accidentes y enfermedades profesionales se detallan en los siguientes montos:

- en enero - 290 rublos. (aportes pagados el 12 de enero - para diciembre de 2016);

- en febrero - 76 rublos. (aportes pagados el 12 de febrero - para enero de 2017);

- en marzo - 76 rublos. (aportes pagados el 14 de marzo - para febrero de 2017);

- en abril - 76 rublos. (aportes pagados el 13 de abril - para marzo de 2017);

- en mayo - 86 rublos. (aportes pagados el 12 de mayo - correspondientes a abril de 2017);

- en junio - 86 rublos. (aportes pagados el 14 de junio - correspondientes a mayo de 2017);

- en julio - 86 rublos. (aportes pagados el 12 de julio - para junio de 2017);

- en agosto - 86 rublos. (aportes pagados el 14 de agosto - para julio de 2017);

- en septiembre - 86 rublos. (aportes pagados el 12 de septiembre - correspondientes a agosto de 2017).

Contribuciones para septiembre de 2017 por un monto de 86 rublos. se cotizaron en octubre de 2017, es decir, fuera del periodo de reporte.

El contador reflejó el estado de las liquidaciones con el FSS de Rusia sobre las primas del seguro contra accidentes y enfermedades profesionales, la base de cálculo y el monto de las primas de seguro acumuladas en el formulario 4-FSS durante 9 meses de 2017. No hubo accidentes de trabajo en la organización. No se financiaron actividades para la prevención de lesiones y enfermedades profesionales. Por lo tanto, el contador no llenó las tablas 3 y 4 del Formulario 4-FSS.

Durante 2016, el asegurado evaluó las condiciones de trabajo. En la tabla 5, el contador ingresó sus resultados.

al menú

PUERTA DE ENTRADA PARA LA RECEPCIÓN DEL FORMULARIO DE CÁLCULO 4-FSS CON EDS - FONDO DE SEGURO SOCIAL DE LA FEDERACIÓN DE RUSIA

El servicio está diseñado para recibir informes en el formulario 4-FSS en forma electrónica de los asegurados debidamente registrados en el Fondo de Seguro Social de la Federación Rusa y que tienen la capacidad de usar una firma electrónica. Vaya al sitio web de la puerta de enlace de recepción FSS RF 4-FSS.

al menú

VIDEO: Nuevo 4-FSS, Qué cambios tomar en cuenta en el reporte, comenzando con el reporte de los nueve meses de 2017

Ver el vídeo en youtube.comPrograma:

- Lo que ha cambiado en la forma de cálculo de 4-FSS durante nueve meses. Nuevas aclaraciones de la FSS y otros departamentos sobre aportes por lesiones

- Aclaraciones recientes de la FSS, que es importante tener en cuenta al reflejar los beneficios de los empleados, cambio de puesto.

- Cómo no cometer un error con OKVED en el informe: cómo determinar y dónde verificar. Dependencia de tarifas en OKVED, completando la tabla 1.

- Qué considerar al completar la línea "Número promedio de empleados": cómo no cometer un error al calcular el indicador.

- Quién ahora debe firmar el informe a la FSS. Requisitos para una firma electrónica. Poder legal.

- Características del llenado de la tabla 1.1.

- Qué deudas con el FSS y pagos en exceso al fondo deben reflejarse en la tabla 2. Qué fechas para limitar los datos: al pago, al devengarse.

- Características de las mesas de llenado 3 y 4.

- Cómo reclamar los gastos para la mejora de las condiciones de trabajo. Qué actividades son financiadas por el FSS y cómo reembolsar.

- Qué considerar al reflejar datos sobre la evaluación especial de las condiciones de trabajo.

- Errores en 4-FSS. Razones de control para comprobar el informe

- Tasa de contribución por lesiones

- Número promedio de empleados para 4-FSS

- Cómo presentar y firmar el cálculo de 4-FSS. Errores al enviar informes electrónicos

- Cómo llenar tablas especiales 4-FSS

- Cómo la Caja del Seguro Social financia actividades para reducir las lesiones

- Información sobre valoraciones especiales y reconocimientos médicos. Cálculo de la tabla 5

- Responsabilidad por impago de cotizaciones por accidentes y atrasos con el 4-FSS

- Redondeo en 4-FSS. Consejos para contadores

al menú

El programa "Preparación de cálculos para el FSS" en línea en el sitio web del fondo.

El programa está destinado a empresas y organizaciones. Versión: 2.0.4.17, Fecha: 09/11/2015, Nombre de archivo: setup_arm_fss_single_2_0_4_17.zip - versión local de usuario único, Tamaño, bytes: 25 538 704

Los cálculos "Formulario 4-FSS", a partir del 1er trimestre de 2015, se completan de acuerdo con el formulario aprobado por orden del Fondo de Seguro Social de la Federación de Rusia con fecha 26 de febrero de 2015 No. 59

Funciones del programa:

1) informes: completando los cálculos "Formulario 4-FSS" y "Formulario 4a-FSS";

2) impresión de cálculos;

3) cargar cálculos en archivos XML; cifrado de archivos XML y su transmisión a través de la puerta de enlace; ver recibos de liquidaciones transferidas

Descarga el programa de preparación y despacho 4-FSS.

al menú