Sanción por no proporcionar RSV. Condiciones de pago de las primas de seguros. Sanciones por impago de contribuciones tributarias

Sanción por no presentar el cálculo de las primas de seguros en 2017 Organizaciones y empresarios presentan el cálculo de las cotizaciones a Hacienda en 2017 por primera vez. Es necesario informar para el 1er trimestre, medio año (2do trimestre), 9 meses (3er trimestre) y un año (Artículo 423 del Código Fiscal de la Federación Rusa). El cálculo debe presentarse a más tardar el día 30 del mes siguiente al período de informe (cláusula 7, artículo 431 del Código Fiscal de la Federación Rusa). En este caso, se aplican las reglas generales para la postergación de plazos.

Sanción por no presentar el cálculo de primas de seguros en 2017

Sanción por no presentar el cálculo de primas de seguros en 2017

Organizaciones y empresarios presentan en 2017 por primera vez el cálculo de las cotizaciones a la Inspección de Hacienda. Es necesario informar para el 1er trimestre, medio año (2do trimestre), 9 meses (3er trimestre) y un año (Artículo 423 del Código Fiscal de la Federación Rusa).

El cálculo debe presentarse a más tardar el día 30 del mes siguiente al período de informe (cláusula 7, artículo 431 del Código Fiscal de la Federación Rusa). En este caso, se aplican las reglas generales para la postergación de plazos.

Sanción por cálculo de primas de seguros 2017

En 2017, el cálculo deberá presentarse en las siguientes fechas:

- para el 1er trimestre de 2017 - 2 de mayo;

- para el segundo trimestre (semestre) - 31 de julio;

- para el 3er trimestre (9 meses) - 30 de octubre;

- para 2017 - 30 de enero de 2018

El incumplimiento de estos plazos dará lugar a multas. Lea más sobre el tamaño de las sanciones.

Si el tomador del seguro ha incumplido el plazo para presentar el cálculo de las cotizaciones, los inspectores tienen derecho a multa. La multa mínima será de 1000 rublos. La sanción es común para tres tipos de cotizaciones: previsional, médica y social. Los inspectores calculan el importe de cada tipo de aportación.

Por cierto, el Código Tributario no exime de la obligación de presentar un cálculo cero para las primas de seguros en 2017 si no se realizó ninguna actividad. Por lo tanto, es más seguro enviar un informe. De lo contrario, es posible una multa.

Si, además de retrasarse en el cálculo, los pagos también se transfieren más tarde, las autoridades fiscales serán multadas con el 5% de las contribuciones por cada mes completo e incompleto de retraso (cláusula 1, artículo 119 del Código Fiscal de la Federación Rusa). ).

Ejemplo de distribución fina

La empresa presentó el 22 de mayo el cálculo de aportes del 1er trimestre de 2017. Se violó el plazo, por lo que los inspectores la multaron con 1.000 rublos.

Pago de multa por no presentar el cálculo de primas de seguros en 2017

La sanción por mora en el pago de las contribuciones debe dividirse entre los tres presupuestos y transferirse a diferentes CSC. Así lo dio a conocer el Servicio de Impuestos Federales en oficio de fecha 05.05.2017 N° PA-4-11/, el cual fue enviado a los desarrolladores de programas para contribuyentes.

No hay un CCC separado para una penalización tardía. Se aplican reglas especiales.En una carta, el Servicio de Impuestos Federales explicó que la multa debe transferirse a diferentes CBC.

Sanción del BCC por no presentar el cálculo de las cotizaciones

Las autoridades fiscales explicaron que si varios CBC operan para un tipo de fondo extrapresupuestario a la vez, deben combinarse en uno. Como descubrimos en el servicio, la reserva se refiere a las contribuciones de pensiones. Las empresas los pagan a una tasa general del 22% y adicional para los empleados que tienen derecho a la jubilación anticipada. Los cargos por pagos atrasados de las contribuciones de pensión adicionales y generales deben combinarse en uno y transferirse a la CCC 182 1 02 02010 06 3010 160 .

Ejemplo de orden de pago de primas de seguro

Si la empresa se retrasó con el cálculo, pero pagó las contribuciones a tiempo, la multa será mínima: 1000 rublos (cláusula 1 del artículo 119 del Código Fiscal de la Federación Rusa). La empresa pagará la misma cantidad si la multa de las contribuciones resultó ser inferior a 1000 rublos.

La multa debe distribuirse entre los fondos. Si cotizas a tipo reducido, reparte la multa entre las CCC a las que transfieres los pagos. Por ejemplo, en un sistema simplificado con actividades preferenciales, puede pagar el 20% por un seguro de pensión. Pagar la sanción según el CBC por aportes previsionales.

Para evitar problemas, no deje informes para el último día. Consulta los datos de cada empleado. Emita SNILS para los recién llegados y obtenga nuevas tarjetas verdes para los empleados que han cambiado su apellido.

Cómo cancelar una sanción por un cálculo fallido de primas de seguro

El año pasado, el propio Servicio de Impuestos Federales ordenó a los inspectores reducir muchas veces el monto de las multas. El servicio envió una carta interna a las regiones (disponible para la UNP), en la que explicaba a los inspectores cuándo y cuántas veces rebajar la multa por infracciones tributarias.

Para que la multa sea reducida, se deben citar circunstancias atenuantes. Si existe al menos una de esas circunstancias, los inspectores deben reducir la multa en al menos la mitad (cláusula 3, artículo 114 del Código Fiscal de la Federación Rusa). Qué hacer si hay varias circunstancias, el código no explica.

El Servicio de Impuestos Federales da su "fórmula" para las sanciones. El resultado depende de la cantidad de argumentos que presente la empresa.

Por una circunstancia atenuante, el Servicio de Impuestos Federales propone reducir la multa dos veces, por dos circunstancias - cuatro veces, por tres - seis veces.

Si sigue la fórmula fiscal, el número de argumentos debe multiplicarse por dos. El resultado muestra cuántas veces disminuirá la multa.

Por ejemplo, se puede pedir una reducción de la pena de ocho veces si la empresa tiene cuatro circunstancias atenuantes:

- la empresa por primera vez no presentó la declaración a tiempo;

- solo un dia de retraso

- el jefe de contabilidad se enfermó;

- el presupuesto no se vio afectado por el retraso.

Consulte la lista de circunstancias atenuantes a continuación. Estos argumentos son tenidos en cuenta por los tribunales cuando deciden a favor de las empresas y reducen las multas. Los auditores también deben tener en cuenta estas circunstancias, entonces habrá menos litigios - el Servicio de Impuestos Federales está contando.

Cuando las autoridades fiscales reducen la multa

- La empresa presentó la declaración con un leve retraso de uno a tres días.

- La propia empresa corrigió el error en la declaración sin obligar a los inspectores.

- Anteriormente, la empresa no permitía infracciones durante todo el tiempo de trabajo.

- El presupuesto no se vio afectado por el error.

- La empresa se financia con cargo al presupuesto o realiza actividades socialmente significativas.

- Difícil situación financiera. La empresa se enfrenta a la quiebra si paga la totalidad de la multa.

- El contador jefe o director se enfermó.

- El monto de la multa no corresponde a la gravedad de la infracción.

En la mayoría de los casos, las empresas lograron reducir las multas solo en los tribunales (decisiones de los tribunales de arbitraje del Distrito de Moscú del 02/02/2016 No. F05-19847/2015, del Distrito de Siberia Occidental del 12/01/2015 No. F04-25916/2015). Ahora hay más posibilidades de devolver el dinero sin ir a arbitraje.

Tus colegas están leyendo:

Las empresas no pueden limitarse a la lista proporcionada por el Servicio Federal de Impuestos, porque la lista de circunstancias atenuantes está abierta (cláusula 3, artículo 112 del Código Fiscal de la Federación Rusa). Da el máximo de argumentos, entonces puedes defender más dinero.

De conformidad con las disposiciones vigentes de la regulación legislativa, las empresas y organizaciones tienen obligación de transferir fondos a los seguros de vado. Dicho momento se determina en base a las disposiciones del Código Civil de la Federación Rusa, el Código Fiscal de la Federación Rusa y las normas que indican los puntos principales relacionados con el seguro de pensión.

La transferencia está estrictamente regulada por los plazos establecidos, en caso de incumplimiento, los empresarios y las organizaciones esperan cantidades impresionantes de multas. También es importante el momento del pago de dichas contribuciones en caso de cierre de la empresa, ya que la exclusión del registro unificado de personas jurídicas o empresarios individuales está precedida por pago de todas las deudas existentes.

Disposiciones de la legislación de la Federación de Rusia sobre el pago.

Desde principios de 2017, el Código Fiscal de la Federación Rusa contiene un nuevo capítulo, que es responsable de la regulación de las primas de seguros. Paralelamente a ello, ciertos momentos de la transferencia de fondos están contenidos en la Ley Federal N° 125, que regula la obligatoriedad social. seguro. Dichos fondos se destinan a seguros contra accidentes de trabajo, así como enfermedades profesionales, sujeto a prueba de enfermedad y ocupación.

Un punto importante es que es el Servicio de Impuestos Federales el que regula el pago de las cotizaciones, quedando únicamente bajo el control del FSS el seguro de accidentes.

Si es necesario determinar de antemano exactamente qué fechas del año calendario se cambiarán, deberá consultar los artículos y el Código Laboral de la Federación Rusa. Contienen una lista clara de las fechas que se reconocen como días libres a nivel estatal. Además, para facilitar la solución de tal problema, uno puede guiarse por calendario de producción de la Federación Rusa, según el cual la transferencia de vacaciones se determina anualmente, debido a que ciertas fechas caen en fin de semana.

El Código Fiscal de la Federación de Rusia contiene una lista de plazos establecidos para el año en curso. En cuanto a la tabla que contiene tales datos, jur. o físico. persona tiene la oportunidad determinar con precisión las fechas finales de pago.

Cuando las primas se consideran pagadas

Al determinar el período final para transferir la cantidad requerida de fondos, también vale la pena considerar un punto muy importante. Las primas de seguro se pueden considerar transferidas el día en que se transfirió el banco orden de pago para el pago de la prima del seguro. Esta situación simplifica mucho la necesidad de determinar cuántos días pueden transcurrir entre el momento de devengo de los fondos y su recepción en la cuenta, como ocurre, por ejemplo, al cancelar obligaciones de deuda.

Por lo tanto, es importante que el pagador tenga tiempo para informar sobre la necesidad de pago, otros puntos relacionados con el movimiento de fondos no son significativos. Al transferir fondos, no olvide que el monto a pagar, de conformidad con el párrafo 5 del Artículo 431 del Código Fiscal de la Federación Rusa, se considera sin redondeo e indicado en rublos junto con kopeks.

Sanciones y responsabilidad por impago

En situaciones en las que la transferencia de fondos requerida no se produzca dentro del plazo especificado por la ley, las consecuencias pueden ser próximo:

- emitir un reclamo al pagador, que debe cumplirse dentro de los 8 días;

- siempre que no haya dinero dentro de los 8 días, los atrasos ya se cobrarán por la fuerza (para esto, la decisión sobre el cobro forzoso se envía al banco);

- siempre que no haya transferencias dentro de los próximos 2 meses, el caso puede llevarse a los tribunales (dicha acción por parte de las autoridades fiscales debe llevarse a cabo dentro de los próximos 6 meses);

- siempre que no haya fondos para cubrir las deudas en las cuentas de caja, se puede tomar la decisión de recuperar el dinero a través de la propiedad o en efectivo (un punto importante es que tal decisión puede ser tomada por el jefe de la inspección fiscal dentro de un año a partir de la fecha de falta de pago).

La responsabilidad por la falta de pago de las cotizaciones se aplica únicamente a las transferencias corrientes - los anticipos no se tienen en cuenta. La sanción que se puede cobrar es del 20% del importe de los atrasos. Si los inspectores prueban que la falta de pago es intencional, en tal situación la multa puede aumentar al 40%.

Además, se puede considerar la cuestión de la responsabilidad administrativa, que bien puede existir paralelamente a la obligación tributaria. Es decir, además de la multa por mora, se impone otra sanción. Se puede aplicar al jefe de la organización y al jefe de contabilidad y compensar de 2000 a 3000 rublos.

Si se demuestra que la falta de pago de la prima del seguro es el resultado de un delito cometido, se puede iniciar un caso penal de conformidad con los artículos y el Código Penal de la Federación Rusa.

Procedimiento para cerrar una IP

En caso de terminación de la actividad empresarial, debe tener mucho cuidado con todos los puntos relacionados con la transferencia de impuestos y primas de seguros. Al mismo tiempo, es importante tener en cuenta el hecho de que las contribuciones médicas y de pensiones se calculan "por sí mismas". sólo por el período de operación hasta el momento de su terminación.

Los fondos deben ser transferidos a la cuenta a más tardar 15 días naturales desde el momento en que el empresario individual es dado de baja ante la autoridad fiscal.

Entonces, la transferencia de primas de seguro - responsabilidad directa de empresarios individuales y personas jurídicas, que surge desde el momento del inicio de su actividad. La transferencia de fondos debe realizarse estrictamente antes del final del período establecido por el Código Fiscal de la Federación Rusa. Si se incumplen los plazos, el empresario se enfrentará a una multa y, bajo ciertas condiciones, responsabilidad administrativa o penal.

Un esquema detallado para pagar contribuciones fijas a la IP "para uno mismo" se presenta a continuación en el video.

El cálculo de las primas de seguro para el 4º trimestre de 2017 debe ser presentado al IFTS por todas las aseguradoras, en particular:

- organizaciones y sus subdivisiones separadas;

- empresarios individuales (PI).

El cálculo de las primas de seguros del 4º trimestre de 2017 deberá ser cumplimentado y presentado a todos los asegurados que tengan asegurados, a saber:

- empleados bajo contratos de trabajo;

- artistas intérpretes o ejecutantes - individuos bajo contratos de derecho civil (por ejemplo, contratos de trabajo o servicios);

- CEO, quien es el único fundador.

El cálculo debe enviarse al IFTS, independientemente de si la actividad se realizó en el período de reporte (de enero a diciembre de 2017) o no. Si en 2017 una organización o empresario individual tenía empleados, pero no realizaba actividad alguna, no devengaba pagos a personas físicas y no tenía movimientos en cuentas corrientes, esto no cancela su obligación de presentar el cálculo del 4º trimestre de 2017. En tal situación, debe enviar un cálculo cero al IFTS (Carta del Servicio de Impuestos Federales de Rusia del 12 de abril de 2017 No. BS-4-11 / 6940).

El período de informe para el cálculo de las primas de seguro es el primer trimestre, seis meses, nueve meses. Período de facturación - año calendario - Artículo 423 del Código Fiscal de la Federación Rusa. Por lo tanto, es más correcto llamar al cálculo del cuarto trimestre de 2017: el cálculo anual de las primas de seguro para 2017, y no trimestral. Además, muchos contadores saben que muchos indicadores de cálculo se forman sobre la base del devengo desde principios de 2017, y no por trimestre. Por tanto, según los resultados del año, es la RSV anual la que se alquila.

Plazos para presentar el cálculo anual

Formulario de cálculo anual: ¿nuevo o antiguo?

La composición de la forma de cálculo actual es la siguiente:

- pagina del titulo;

- una hoja para las personas físicas que no tengan la condición de empresario individual;

- sección No. 1 (incluye 10 solicitudes);

- sección No. 2 (con una solicitud);

- la sección No. 3 - contiene información personal sobre las personas aseguradas por las cuales el empleador realiza contribuciones.

Las organizaciones y los empresarios individuales que realicen pagos a personas físicas deberán incluir necesariamente en el cálculo de las primas de seguros del 4º trimestre de 2017 (cláusulas 2.2, 2.4 del Procedimiento para completar el cálculo de primas de seguros):

En esta composición, el IFTS debe recibir el cálculo anual para 2017, independientemente de las actividades realizadas en el período del informe (Carta del Servicio de Impuestos Federales de Rusia del 12 de abril de 2017 No. BS-4-11 / 6940) . Además, si concurren determinadas causales, los pagadores de primas de seguros deberán incluir también en el convenio otros apartados y solicitudes. Expliquemos en la tabla la composición del cálculo:

| Elemento de cálculo | quien llena |

| Pagina del titulo | Completado por todas las organizaciones y empresarios individuales |

| Ficha "Información sobre una persona física que no es empresario individual" | Formados por personas físicas que no sean empresarios individuales, si no indicaron su NIT en el cómputo |

| Apartado 1, apartados 1.1 y 1.2 de los anexos 1 y 2 al apartado 1, apartado 3 | Complete todas las organizaciones y empresarios individuales que pagaron ingresos a personas naturales del 1 de enero al 31 de diciembre de 2017 |

| Subsecciones 1.3.1, 1.3.2, 1.4 del Apéndice 1 de la Sección 1 | Organizaciones y empresarios individuales que transfieren primas de seguros a tasas adicionales |

| Apéndices 5 - 8 de la Sección 1 | Organizaciones y empresarios individuales que aplican aranceles reducidos (por ejemplo, realizan actividades preferenciales en el sistema tributario simplificado) |

| Apéndice 9 de la sección 1 | Organizaciones y empresarios individuales que del 1 de enero al 31 de diciembre de 2017 pagaron ingresos a empleados extranjeros o empleados apátridas que se encuentran temporalmente en la Federación Rusa |

| Apéndice 10 de la sección 1 | Organizaciones y empresarios individuales que pagaron rentas del 1 de enero al 31 de diciembre de 2017 a estudiantes que trabajaron en grupos estudiantiles |

| Anexos 3 y 4 de la Sección 1 | Organizaciones y empresarios individuales que pagaron beneficios hospitalarios, prestaciones por hijo, etc. del 1 de enero al 31 de diciembre de 2017 (es decir, están asociados con el reembolso del Fondo del Seguro Social o pagos del presupuesto federal) |

| Sección 2 y Apéndice 1 a la Sección 2 | Jefes de fincas campesinas |

Cómo llenar el cómputo anual: secuencia

Comience a completar el cálculo para el cuarto trimestre de 2017 desde la página de título. Luego forme la Sección 3 para cada empleado que tuvo en el Trimestre 4. A continuación, cumplimenta los Anexos del apartado 1. Y por último, el propio apartado 1. En él resumirás los datos

Cómo enviar un cálculo

Hay dos formas de transferir el cálculo de las primas de seguros para el cuarto trimestre de 2017 al servicio de impuestos territoriales:

Muestras y ejemplos de cómo completar el cálculo anual para 2017

La mayoría de los asegurados completarán el cálculo de las primas de seguro para el cuarto trimestre de 2017 electrónicamente utilizando servicios especiales de software de contabilidad (por ejemplo, 1C). En este caso, el cálculo se genera automáticamente en base a los datos que el contador ingresa al programa. Sin embargo, en nuestra opinión, es recomendable comprender algunos principios de formación de cálculos para evitar errores. Comentaremos las características de completar las secciones más comunes, así como también daremos ejemplos y muestras.

Pagina del titulo

En la portada del cálculo de las primas de seguros del 4º trimestre de 2017, es necesario, en particular, indicar los siguientes indicadores:

Período de información

En el campo "Período de liquidación (informe) (código)", indique el código del período de liquidación (informe) del Apéndice No. 3 del Procedimiento para completar el cálculo de las primas de seguros. Hay cuatro valores posibles en total.

- 21 - para el I cuarto;

- 31 - durante medio año;

- 33 - durante nueve meses;

- 34 - por año.

Por lo tanto, en el cómputo anual de las primas de seguros para el año 2017, el código del período de reporte será “34”.

código IFTS

En el campo "Enviado a la autoridad fiscal (código)", ingrese el código de la autoridad fiscal a la que se envía el cálculo de las primas de seguro. Puede averiguar el valor para una región en particular en el sitio web del Servicio de Impuestos Federales utilizando el servicio oficial.

Código del lugar de presentación

Como este código, muestra un valor numérico que indica la afiliación de la IFTS, a la que se entrega la RSV del 4º trimestre de 2017. Los códigos aprobados se presentan en la tabla:

| Código | donde esta el calculo |

| 112 | En el lugar de residencia de una persona física que no sea empresario |

| 120 | En el lugar de residencia de un empresario individual |

| 121 | En el lugar de residencia del abogado que estableció la oficina de abogados |

| 122 | En el lugar de residencia de un notario dedicado a la práctica privada |

| 124 | En el lugar de residencia de un miembro (jefe) de una economía campesina (finca) |

| 214 | En la ubicación de la organización rusa. |

| 217 | En el lugar de registro del sucesor legal de la organización rusa. |

| 222 | En el lugar de registro de la organización rusa en la ubicación de una subdivisión separada |

| 335 | En la ubicación de una subdivisión separada de una organización extranjera en Rusia |

| 350 | En el lugar de registro de una organización internacional en Rusia |

En el cómputo anual del 4º trimestre de 2017, deberá incluir tantos anexos 1 al apartado 1 (o subapartados separados de este anexo) como tarifas se apliquen durante el año 2017 (de enero a diciembre inclusive). Expliquemos las características de completar las subsecciones obligatorias.

Subsección 1.1: Aportes Previsionales

La subsección 1.1 es un bloque obligatorio. Contiene el cálculo de la base imponible de los aportes previsionales y los montos de las primas de seguro para el seguro previsional. Vamos a explicar los indicadores de las líneas de este apartado:

- línea 010 - el número total de personas aseguradas;

- línea 020: el número de personas de cuyos pagos calculó las primas de seguro en el período del informe (de enero a diciembre de 2017);

- línea 021 - el número de personas físicas de la línea 020, cuyos pagos excedieron el monto máximo de la base para el cálculo de las contribuciones de pensión, (Ver "");

- línea 030: el monto de los pagos acumulados y la remuneración a favor de las personas (cláusulas 1 y 2 del artículo 420 del Código Fiscal de la Federación Rusa). No se incluyen aquí los pagos que no están sujetos a primas de seguro;

- en la línea 040 reflejan:

- el monto de los pagos no gravados por las contribuciones de pensión (Artículo 422 del Código Fiscal de la Federación Rusa);

- los montos de los gastos que el contratista ha documentado, por ejemplo, en virtud de contratos por orden de autor (cláusula 8, artículo 421 del Código Fiscal de la Federación de Rusia). Si no hay documentos, el monto de la deducción se refleja dentro de los límites determinados por el párrafo 9 del Artículo 421 del Código Fiscal de la Federación de Rusia;

- línea 050 - la base para calcular las contribuciones de pensión;

- línea 051: la base para calcular las primas de seguro en montos que superan el valor base máximo para cada asegurado en 2017, a saber, 876,000 rublos (cláusulas 3 a 6 del artículo 421 del Código Fiscal de la Federación Rusa).

- línea 060 - montos de aportes previsionales calculados, incluyendo:

- en la línea 061 - desde una base que no exceda el valor límite (876,000 rublos);

- en la línea 062 - desde una base que excede el valor límite (876,000 rublos).

Registre los datos del inciso 1.1 de la siguiente manera: indique los datos desde el inicio de 2017, así como los de los últimos tres meses del período de reporte (octubre, noviembre y diciembre de 2017).

Ejemplo: Una organización en general acumula contribuciones a tasas básicas. Emplea a 10 personas.

Subsección 1.2: Contribuciones Médicas

La subsección 1.2 es una sección obligatoria. Contiene el cálculo de la base imponible de las primas de seguros de salud y el monto de las primas de seguros de salud. Aquí está el principio de formar líneas:

- línea 010 - el número total de personas aseguradas para 12 meses de 2017.

- línea 020: el número de personas de cuyos pagos calculó las primas de seguro;

- línea 030: el monto de los pagos a favor de las personas (cláusulas 1 y 2 del artículo 420 del Código Fiscal de la Federación Rusa). No se muestran los pagos que no están sujetos a primas de seguro en la línea 030;

- en la línea 040 - el monto de los pagos:

- no sujeto a primas de seguro para el seguro médico obligatorio (artículo 422 del Código Fiscal de la Federación Rusa);

- los montos de los gastos que el contratista ha documentado, por ejemplo, en virtud de contratos por orden de autor (cláusula 8, artículo 421 del Código Fiscal de la Federación de Rusia). Si no hay documentos, el monto de la deducción se fija en los montos del párrafo 9 del artículo 421 del Código Fiscal de la Federación Rusa.

Subsección 1.3: complete si paga primas de seguro para el seguro de pensión obligatorio a una tasa adicional. Y el inciso 1.4: si del 1 de enero al 31 de diciembre de 2017 transfirió primas de seguro para seguridad social adicional para miembros de tripulaciones de vuelo de aeronaves de aviación civil, así como para ciertas categorías de empleados de organizaciones de la industria del carbón.

Contribuciones por invalidez y maternidad: Anexo N° 2 a la Sección 1

El anexo 2 del apartado 1 calcula la cuantía de las cotizaciones por incapacidad temporal y en relación con la maternidad. Los datos se muestran en el siguiente apartado: total desde inicios de 2017 hasta el 31 de diciembre, así como para octubre, noviembre y diciembre de 2017.

En el campo 001 del Anexo N° 2, deberá indicar el signo de cotización del seguro social obligatorio en caso de incapacidad temporal y en relación con la maternidad:

- "1" - pagos directos de cobertura de seguro (si hay un proyecto piloto del FSS en la región, Ver "");

- "2" - sistema de compensación de pagos de seguros (cuando el empleador paga los beneficios y luego recibe el reembolso (o compensación) necesario del FSS).

Si no hay un proyecto piloto de FSS en su área, entonces tiene derecho a reducir las contribuciones sociales obligatorias a los beneficios. Muestre los montos totales en la línea 090 del Anexo 2 de la Sección 1. Estas cifras siempre serán positivas, aun cuando los beneficios excedan las primas de seguros al FSS.

No se deben registrar los montos negativos de las contribuciones acumuladas como parte del cálculo de las primas de seguro para el cuarto trimestre de 2017. Después de todo, los funcionarios del PFR no podrán distribuir los montos "con menos" a las cuentas personales individuales de los empleados.

A veces, el costo de los beneficios supera las primas médicas evaluadas. Algunos contadores registran tal diferencia en la línea 090 del Apéndice No. 2 de la Sección 1 del cálculo con un signo menos. Sin embargo, esto está mal. En tal situación, indique el signo de la línea 090:

- "1" si la suma en la línea 090 es mayor o igual a 0;

- "2" si la suma es menor que 0.

Si envía al IFTS cálculo de primas de seguros del 4° trimestre de 2017 con valores negativos, deberá presentar informe actualizado (cartas del Servicio de Impuestos Federales del 23 de agosto de 2017 N° BS-4-11/16751 , de fecha 24 de agosto de 2017 N° BS-4-11/16793).

Algunos contadores no prestan atención a tales reglas de llenado. Y muestran montos negativos de aportes con código 1. Este error debe ser corregido:

Supongamos que hay 10 personas en la organización, la organización acumula y les paga los beneficios ella misma. Los montos de los pagos, contribuciones a VNiM y beneficios devengados del FSS para todos los empleados para 2017 se muestran en la tabla.

El indicador de la línea 090 del Anexo 2 de la Secc. 1 se forma así:

- en la columna 2 - 14.868,33 rublos. (59 308,23 rublos - 44 439,90 rublos);

- en la columna 4 - 262,03 rublos. (26.401,93 rublos - 26.139,90 rublos);

- en la columna 6 - 1.424,08 rublos. (8.603,08 rublos - 7.179 rublos);

- en la columna 8 - -3.307,04 rublos. (8.474,86 rublos - 11.781,90 rublos);

- en la columna 10 - 2144,99 rublos. (9.323,99 rublos - 7.179 rublos).

Sección 1: Resumen

En el apartado 1 del cálculo del cómputo anual de 2017, refleje los indicadores totales por el importe de las primas de seguros a pagar. La parte del documento en consideración consta de líneas de 010 a 123, que indican OKTMO, el monto de las contribuciones de pensiones y médicas, las primas del seguro de incapacidad temporal y algunas otras deducciones. También en este apartado deberá indicar las CCC por tipo de prima de seguro y el importe de las primas de seguro por cada CCC que se devengan a pagar para el ejercicio 2017.

Contribuciones a las pensiones

En la línea 020, indique la CCC por aportes al seguro obligatorio de pensión. En las líneas 030-033 - indique el monto de las primas de seguro por concepto de seguro previsional obligatorio que debe pagarse a la CSC antes mencionada:

- en la línea 030 - para el período de informe en base devengado (de enero a diciembre inclusive);

- en las líneas 031-033 - para los últimos tres meses del período de liquidación (informe) (octubre, noviembre y diciembre).

Contribuciones médicas

En la línea 040, indique el BCC por aportes al seguro obligatorio de salud. En las líneas 050-053 - asigne el monto de las primas de seguro por seguro obligatorio de salud que deberá pagar:

- en la línea 050 - para el período de informe (2017) en base devengado (es decir, de enero a diciembre);

- en las líneas 051 - 053 para los últimos tres meses del período sobre el que se informa (octubre, noviembre y diciembre).

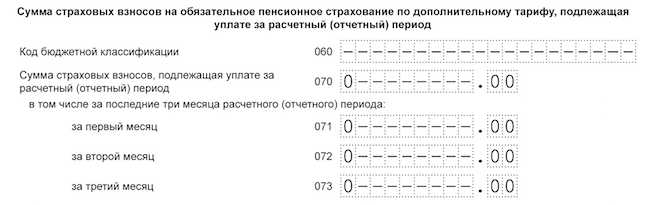

Aportes de pensión a tasas adicionales

En la línea 060, indique el BCC para aportes previsionales a tasas adicionales. En las líneas 070 - 073 - el monto de los aportes previsionales a tasas adicionales:

- en la línea 070 - para 2017 (del 1 de enero al 31 de diciembre);

- en las líneas 071 - 073 para los últimos tres meses del período que se informa (octubre, noviembre y diciembre).

Si no hubo pagos por tarifas adicionales, entonces escriba ceros.

Cotizaciones Complementarias a la Seguridad Social

En la línea 080, indique la CCC por aportes a la seguridad social adicional. En las líneas 090-093 - el monto de las contribuciones a la seguridad social adicional:

- en la línea 090 - para 2017 (para 12 meses) en base devengado (de enero a diciembre inclusive);

- en las líneas 091 - 093 para los últimos tres meses del período sobre el que se informa (octubre, noviembre y diciembre).

Contribuciones de seguridad social

En la línea 100, indique el BCC por aportes al seguro social obligatorio en caso de incapacidad temporal y en relación con la maternidad. En las líneas 110 - 113 - el monto de las cotizaciones para el seguro social obligatorio:

- en la línea 110 - para todo 2017 en base devengado (de enero a diciembre inclusive);

- en las líneas 111 - 113 para los últimos tres meses del período de liquidación (informe) (es decir, para octubre, noviembre y diciembre).

En las líneas 120 a 123, indique el monto de los gastos de seguro social en exceso incurridos:

- en la línea 120 - por 12 meses de 2017

- en las líneas 121-123 - octubre, noviembre y diciembre de 2017.

Si no hubo exceso de gastos, entonces ponga ceros en este bloque.

Comprobación del cálculo por ratios de control

Al mismo tiempo, puede verificar previamente el archivo generado con el cálculo anual para el cumplimiento de los índices de control especificados. Como se informó en el sitio web oficial del departamento de impuestos, se agregó una nueva funcionalidad al programa "Contribuyente legal" que le permite identificar errores en el cálculo de las primas de seguros (https://www.nalog.ru/rn77/program /5961229/). El ajuste está relacionado con las innovaciones relevantes del Código Fiscal (párrafo 2, cláusula 7, artículo 431 del Código Fiscal de la Federación Rusa, modificado por la cláusula 78, artículo 2 de la Ley Federal del 27 de noviembre de 2017 No. 335 -FZ).

Las autoridades fiscales llamaron la atención sobre el hecho de que a partir del 1 de enero de 2018, al aceptar un cálculo (cálculo actualizado) para las primas de seguros, la autoridad fiscal controlará no solo la inconsistencia de la información sobre los montos calculados de las primas de seguros para los OPT, sino también la inconsistencia de los siguientes parámetros:

- montos de pagos y otras remuneraciones a favor de personas físicas;

- bases para el cálculo de las primas de seguro de las OPS dentro del valor límite establecido;

- bases para el cálculo de primas de seguros para OPS a tasa adicional;

- cantidades de primas de seguro para OPS a una tasa adicional.

Se verifica el cálculo de las primas de seguros para el cumplimiento de los indicadores del informe 6-NDFL. Por ejemplo: El importe de las rentas devengadas sujetas al IRPF, menos los dividendos (el indicador de la línea 020 menos el importe de la línea 025 del cálculo en el modelo 6-IRPF), debe ser superior o igual al importe de rentas en la línea 030 “Importe de pagos y otras remuneraciones calculados a favor de personas físicas » Apartado 1.1 del Anexo 1 del cómputo unificado del período correspondiente.

posible responsabilidad

Por la presentación tardía del cálculo de las primas de seguro para el cuarto trimestre de 2017, la Inspección del Servicio de Impuestos Federales puede multar a la organización o al empresario individual con el 5 por ciento del monto de las contribuciones pagaderas (recargo) sobre la base del cálculo. Dicha multa se cobrará por cada mes (completo o incompleto) de retraso en la presentación del cálculo. Sin embargo, el monto total de las sanciones no puede ser superior al 30 por ciento del monto de las contribuciones y menos de 1000 rublos. Por ejemplo, si las contribuciones para el cálculo se pagan en su totalidad a tiempo, la multa por la presentación tardía del cálculo será de 1000 rublos. Si solo una parte de las contribuciones se transfiere a tiempo, la multa se calculará a partir de la diferencia entre la cantidad de contribuciones indicada en el cálculo y realmente pagada (Artículo 119 del Código Fiscal de la Federación Rusa).

A partir del 1 de enero de 2018, no se aceptará RSV por los siguientes motivos: errores en el monto de los pagos y otras remuneraciones, errores en la base de cálculo de aportes “pensionales” dentro del límite, errores en la base de cálculo de aportes “pensionales” por tarifas adicionales, así como errores en la suma de los propios aportes de "pensión" (tarifas "regulares" y adicionales). La condición de desajuste de datos ahora se ve así: el desajuste de las cantidades de los mismos indicadores para todos los individuos con los mismos indicadores para el pagador en su conjunto. En cuanto a los datos personales falsos, también permanecerán en la lista de motivos para no aceptar el cómputo de las aportaciones.

En 2018, las autoridades fiscales, como antes, deben notificar al asegurado sobre el cálculo no presentado. Los plazos de notificación se mantienen: a más tardar el día siguiente al día de recepción del cálculo en formato electrónico (o 10 días posteriores al día de recepción del cálculo en formato papel). El asegurado debe eliminar las infracciones y presentar un nuevo cálculo dentro de los 5 días a partir de la fecha de envío del aviso en forma electrónica (o dentro de los 10 días a partir de la fecha de envío del aviso "en papel"). Si se cumplen estos plazos, la fecha de presentación será el día de la entrega del cálculo inicial.

Vale la pena señalar que el Ministerio de Finanzas de la Federación Rusa en su carta del 21 de abril de 2017 No. 03-02-07 / 2 / 24123 indicó que el cálculo de las primas de seguro no presentado a tiempo al IFTS no es una base. para suspender operaciones en las cuentas del pagador de primas de seguros. Es decir, no puedes tener miedo al bloqueo de una cuenta por atrasarse con el cálculo del 4to trimestre de 2017.

El traspaso de facultades para el control de las primas de seguros al Servicio de Impuestos Federales se reflejó en 2017 en las multas aplicadas a los asegurados por falta de pago de las primas de seguros. Ahora las sanciones por pagos atrasados de las contribuciones (excepto por "daños") están establecidas por el Código Fiscal de la Federación Rusa, junto con la responsabilidad por la falta de pago de impuestos. Consideremos con más detalle qué multas por primas de seguros impagas esperan a las personas jurídicas y empresarios.

Sanciones por falta de pago de aportes al IFTS

El pago incompleto o la falta de pago de las contribuciones obligatorias a la pensión, al seguro médico y social pueden convertirse en la base de una multa si surge por algún motivo (Artículo 122 del Código Fiscal de la Federación Rusa):

- subestimación de la base para el cálculo de la cotización, por ejemplo, el asegurado no tuvo en cuenta el aguinaldo trimestral al trabajador como base imponible;

- cálculo incorrecto del monto de la contribución, por ejemplo, como resultado de la aplicación de una tasa arancelaria inferior a la requerida;

- otras acciones/inacciones ilegales del titular de la póliza no relacionadas con transacciones controladas y empresas extranjeras (artículos 129.3, 129.5 del Código Fiscal de la Federación Rusa).

En caso de mora en el pago de las primas de seguros o de su impago total o parcial, el asegurado incurre en mora, debiendo ser descubierto, las autoridades fiscales emitirán un requerimiento para su pago, así como para el pago de las penalidades y multas correspondientes.

El importe de la multa en estos casos será del 20% del importe de los atrasos en la prima del seguro. Si resulta que el tomador pagó de menos o no transfirió intencionadamente las cotizaciones, su multa aumentará al 40% del monto impagado.

Debe tenerse en cuenta que en el caso de que el asegurado refleje correctamente el monto de las primas de seguro en el cálculo y lo entregue a tiempo al IFTS, pero se retrasó en su pago, solo se le cobrarán intereses moratorios, pero no una multa (cláusula 19 de la Resolución del Pleno del Tribunal Supremo de Arbitraje de la Federación Rusa de fecha 30.07.2013 No. 57).

Sanción por falta de pago de primas de seguros al FSS

Las cotizaciones por "lesiones" siguen a cargo de la Caja de Seguro Social, y la multa por falta de pago está establecida por la ley N° 125-FZ de 24 de julio de 1998. Las causas por las cuales el asegurado puede ser multado son similares a las mencionadas anteriormente: subestimación de la base imponible, cálculo incorrecto, otras acciones/omisiones del asegurado (artículo 26.29 de la Ley N° 125-FZ).

La sanción tampoco difiere de la establecida por la legislación fiscal: 20% de las contribuciones impagadas a la Caja del Seguro Social, y si el asegurado tiene la intención - 40% del monto de la falta de pago.

Sanciones por retraso en el pago de las primas de seguros

Las multas por primas de seguros no pagadas a tiempo se calculan a razón de 1/300 de la tasa clave (referencia) del Banco Central por cada día de atraso. Si la tasa clave cambia durante el período de demora, las penalizaciones se calculan para cada una de las tasas por separado. A partir del 1 de octubre de 2017, los intereses de las primas de seguros aumentaron. Ahora se calcularán dentro de los 30 días de retraso, como antes, a 1/300 de la tasa de refinanciación, y si la demora es mayor, entonces a partir de 31 días, en la cantidad de 1/150 de la tasa de refinanciación por cada día de demora.

El período de devengo de intereses comienza el día siguiente a la fecha límite fijada para el pago de las primas del seguro, y finaliza el día anterior a la fecha de pago efectivo de las contribuciones atrasadas.

Por ejemplo, una empresa transfirió contribuciones de PFR por un monto de 50,000 rublos. 26 de junio de 2017 en lugar del 15 de junio de 2017 La tasa clave del Banco Central de la Federación de Rusia hasta el 19/06/2017 fue del 9,25%, y desde el 19/06/2017 - 9,00%. El atraso fue de 10 días, de los cuales por 3 días se le cobrará a la empresa intereses sobre aportes de PFR a una tasa de 9.25%, y por 7 días a una tasa de 9.00%:

(50 000 rublos x 9,25 %: 300 x 3 días) + (50 000 rublos x 9,00 %: 300 x 7 días) = 46,25 rublos. + 105,00 rublos = 151,25 rublos

Sanción por impago de cuotas de pensión para empresarios autónomos

Para los empresarios individuales que se retrasan en la transferencia de aportes fijos al IFTS, se aplican las mismas sanciones que para las demás aseguradoras. Un empresario individual debe pagar contribuciones para pensión y seguro de salud "para sí mismo", incluso si no realiza negocios, excepto por los siguientes períodos (parte 1 del artículo 12 de la ley del 28 de diciembre de 2013 No. 400-FZ):

- servicio militar reclutado,

- cuidado de niños hasta 1,5 años (no más de 6 años en total),

- cuidar a una persona discapacitada del grupo I, a un niño discapacitado, a una persona mayor de 80 años,

- vivir con un cónyuge militar contratado en un área desempleada (5 años en total),

- viviendo en el extranjero con cónyuges - trabajadores diplomáticos (5 años en total).

Estos plazos deben ser documentados por el empresario, luego no habrá sanciones por falta de pago de las primas del seguro.

Comienza a operar el 1 de enero de 2017. El Servicio de Impuestos Federales tomará el control del área que antes pertenecía a la FSS y la PFR. En general, el Capítulo 34 del Código Fiscal de la Federación Rusa difiere poco de la ley del 24 de julio de 2009 No. 212-FZ, que dejará de operar a fines de 2016. ¿Cuál será el procedimiento para calcular las primas de seguro en 2017? ¿Cambiarán las tasas de contribución, así como el procedimiento de pago y los términos para su transferencia por parte de organizaciones y empresarios individuales? Este es nuestro artículo.

Cómo se calcularán las contribuciones

Digamos de inmediato que el porcentaje de pago de primas de seguros en 2017 no cambiará, manteniéndose en el nivel del año en curso. El artículo 426 del Código Fiscal de la Federación Rusa establece las siguientes tasas de contribución para organizaciones y empresarios individuales que tienen empleados en su personal:

- en el PFR - 22%; si se excede el límite de la base de devengo, entonces la contribución del monto en exceso debe cobrarse a razón del 10%,

- en el FSS - 2,9%; a partir de cantidades superiores a la base máxima, no se computa la cotización;

- en el MHIF - 5,1%, no hay base límite.

Como antes, las primas de seguro fijas, según el tamaño del salario mínimo, serán pagadas por empresarios individuales que no utilicen el trabajo de los trabajadores (cláusula 1 del artículo 430 del Código Fiscal de la Federación Rusa). Para los empresarios individuales, los porcentajes de devengo de primas de seguros en 2017 son los siguientes:

- en el PFR - 26% del salario mínimo de 12 veces, relevante al comienzo del año;

si los ingresos de un empresario individual al final del año exceden la barra de 300,000 rublos, el 1% del monto que excede el límite debe pagarse adicionalmente a la UIF;

el máximo anual de todas las contribuciones a la UIF se limita a 8 veces la contribución fija;

- en el MHIF - 5,1% del salario mínimo 12 veces vigente a principios de año.

Para aquellos que aplican tarifas reducidas de primas de seguros, todo seguirá igual, aquí no se esperan innovaciones.

El procedimiento para el cálculo de las primas de seguros en 2017 sigue siendo el mismo. Aun así, al final de cada mes natural, las cotizaciones se calculan multiplicando la base de devengo por el porcentaje correspondiente de la tarifa. Al mismo tiempo, el monto de las contribuciones al FSS se reduce por los pagos realizados por licencias por enfermedad, beneficios, etc. (cláusulas 1, 2, artículo 431 del Código Fiscal de la Federación Rusa). Los montos de las contribuciones acumuladas se tienen en cuenta de la misma manera que los montos de las ganancias acumuladas y otros pagos, para cada empleado individualmente (cláusula 4, artículo 431 del Código Fiscal de la Federación Rusa).

En cuanto a los empresarios individuales sin empleados, ellos, como antes, deben calcular de forma independiente el monto anual de una contribución fija de conformidad con el Artículo 429 del Código Fiscal de la Federación Rusa. Puede pagar la contribución de una vez en una sola cantidad o dividirla en partes, pagándolas durante todo el año.

Para su información: antes de que finalice 2016, se espera que para calcular las primas de seguro para el próximo período, se apruebe un salario mínimo reducido de 6.204 rublos (o se mantendrá en el nivel actual de 7.500 rublos), y la base marginal para el cálculo de las cotizaciones también debería aumentar: hasta 755 000 rublos para el FSS y hasta 876 000 rublos para el PFR. Todo esto, por supuesto, afectará el monto de las contribuciones devengadas por los empresarios individuales y las organizaciones.

Cuáles son los plazos para transferir aportes en 2017

Los plazos para el pago de las primas de seguros en 2017 no cambiarán:

- Las organizaciones y los empresarios individuales calculan y transfieren las contribuciones de los empleados cada mes, el último día de la fecha límite de pago, a más tardar el día 15 del mes siguiente (cláusula 3 del artículo 431 del Código Fiscal de la Federación Rusa).

- Los empresarios individuales transfieren aportes fijos “para sí mismos” a más tardar el 31 de diciembre del año que se informa, y se paga un aporte adicional “en exceso” al PFR a más tardar el 1 de abril del año siguiente (inciso 2 del artículo 432 de la Código Fiscal de la Federación Rusa).

Si el último día para la transferencia de cotizaciones coincide con un fin de semana o feriado, el pago de las primas del seguro en 2017, al igual que antes, se pospone al siguiente día hábil.