Funkcie odrážania štandardných zrážok na dani z príjmu fyzických osôb. Funkcie odrážania štandardných zrážok na dani z príjmu fyzických osôb Ako vložiť odpočet dieťaťa do 1c

Štandardné daňové odpočty sú svojou ekonomickou povahou prevažne sociálnou zložkou a slúžia ako miera sociálnej podpory pre určité kategórie občanov. V tejto publikácii N.V. Fimina, právnik a daňový expert, skúma postup organizácie pri poskytovaní štandardných zrážok na dani z príjmu fyzických osôb v niektorých typických situáciách. Metodológovia spoločnosti 1C nám hovoria, ako v súlade s uvedenými odporúčaniami vypočítať sumy dane z príjmu fyzických osôb splatnej do rozpočtu v automatizovanom režime pomocou programu 1C: Platy a personálny manažment 8.

Súčasná legislatíva Ruskej federácie rozlišuje dva typy štandardných odpočtov dane z príjmov fyzických osôb.

Po prvé, odpočet pre samotného občana (osobný odpočet) - vo výške 3 000 500 rubľov. (Pododdiel 1-2, odsek 1, článok 218 daňového poriadku Ruskej federácie). Tento odpočet sa neposkytuje všetkým jednotlivcom, ale iba niektorým (preživším Černobyľ, veteránom, zdravotne postihnutým osobám skupiny I a II atď.). Úplný zoznam prípadov poskytovania štandardných daňových odpočtov fyzických osôb na dani z príjmov fyzických osôb je uvedený v tabuľke 1.

stôl 1

Štandardné zrážky nesúvisiace s prítomnosťou detí*

|

Suma odpočtu |

Komentár |

|

|

Osoby zasiahnuté žiarením |

Súvisí s radiačným vplyvom katastrofy v jadrovej elektrárni v Černobyle (ChNPP); |

|

|

Nárok na odpočet v stanovenej výške majú: |

||

|

Osoby so zdravotným postihnutím |

Osoby so zdravotným postihnutím Veľkej vlasteneckej vojny (druhá svetová vojna), ako aj Zdravotne postihnutí vojenskí pracovníci, ktorí sa stali invalidnými v I., II. a III. skupine počas výkonu a povinností vojenskej služby; Zdravotne postihnutí bývalí partizáni, ako aj iné kategórie zdravotne postihnutých osôb, ktoré sa v dôchodkových dávkach rovnajú stanoveným kategóriám vojenského personálu. |

|

|

Zdravotne postihnutí od detstva, ako aj zdravotne postihnutí I. a II. skupiny majú právo na odpočet v stanovenej výške |

||

|

Osoby, ktoré sa zúčastnili na nepriateľských akciách |

Nárok na odpočet v stanovenej výške majú: |

|

|

Osoby, ktoré darovali kostnú dreň na záchranu životov |

Dokladom potvrdzujúcim nárok na odpočet môže byť potvrdenie lekárskeho zariadenia potvrdzujúce darovanie kostnej drene (list Ministerstva financií Ruska z 15. decembra 2010 č. 03-04-06/7-302). |

|

|

Rodičia a manželia padlých vojenských pracovníkov a vládnych zamestnancov |

Nárok na odpočet v stanovenej výške majú: Napríklad rodičia vojaka, ktorý zomrel pri výkone vojenskej služby v bojovej oblasti v Čečenskej republike, majú nárok na štandardný odpočet dane vo výške 500 rubľov. za každý mesiac zdaňovacieho obdobia (list Federálnej daňovej služby pre Moskvu z 11. septembra 2006 č. 28-11/80630). |

* Pozri odsek 1 článku 218 daňového poriadku Ruskej federácie. Ak má fyzická osoba súčasne nárok na niekoľko zrážok uvedených v tabuľke, poskytuje sa jedna z týchto zrážok.

Po druhé, občania s deťmi, manželia rodičov, osvojitelia, opatrovníci, poručníci a osvojitelia majú nárok na štandardné zrážky. Odpočet sa poskytuje za každé dieťa do 18 rokov. A tiež pre deti do 24 rokov, ak sú študentmi denného štúdia, postgraduálnymi študentmi, rezidentmi, stážistami, študentmi, kadeti (odsek 4, odsek 1, článok 218 daňového poriadku Ruskej federácie).

- 1 400 rubľov. za mesiac - na prvé dieťa (odpočtový kód - 114*);

- 1 400 rubľov. za mesiac - pre druhé dieťa (odpočtový kód - 115);

- 3 000 rubľov. za mesiac - pre tretie a každé ďalšie dieťa (kód odpočtu - 116);

- 3 000 rubľov. za mesiac - za každé zdravotne postihnuté dieťa mladšie ako 18 rokov (odpočtový kód - 117);

- 3 000 rubľov. za mesiac - za každé zdravotne postihnuté dieťa skupiny I alebo II do 24 rokov, ak je dieťa študentom denného štúdia (študent, postgraduálny študent, rezident, stážista) (kód odpočtu - 117).

Poznámka:

*ďalej v texte sú kódy odpočtov z príručky „Kódy odpočtov“ uvedené v súlade s prílohou č. 3 k príkazu Federálnej daňovej služby Ruska zo 17. novembra 2010 č. ММВ-7-3/611@ (v znení nariadenia Federálnej daňovej služby Ruska zo dňa 6. decembra 2011 č. ММВ- 7-3/909@).

Štandardná daňová úľava na dieťa musí byť poskytnutá v dvojnásobnej výške:

- jediný adoptívny rodič;

V tomto prípade sa používajú kódy zrážok 118, 119, 120, 121 (v závislosti od toho, či sa odpočet poskytuje na prvé, druhé, tretie dieťa, zdravotne postihnuté dieťa alebo študenta staršieho ako 18 rokov).

Súčasné právne predpisy Ruskej federácie tiež umožňujú, aby jeden rodič (adoptívny rodič) odmietol odpočet v prospech druhého rodiča (pozri ďalšiu časť článku „Bola prijatá žiadosť o odmietnutie odpočtu manželom zamestnanca“ ). V tomto prípade sa používajú kódy odpočtu 122, 123, 124, 125 podľa toho, či sa odpočet poskytuje na prvé, druhé, tretie dieťa, zdravotne postihnuté dieťa alebo študenta staršieho ako 18 rokov.

Daňová úľava na dieťa sa poskytuje dovtedy, kým príjem daňovníka-zamestnanca vypočítaný na základe časového rozlíšenia od začiatku zdaňovacieho obdobia - kalendárneho roka - nedosiahne 280 000 rubľov. (článok 218 daňového poriadku Ruskej federácie).

Charakteristickou črtou štandardných daňových odpočtov je možnosť poskytnúť ich jednej fyzickej osobe z viacerých dôvodov naraz.

V programe 1C: Platy a personálny manažment 8 sú štandardné daňové odpočty uložené v adresári Výpočty miezd -> Adresáre -> Zrážky dane z príjmu fyzických osôb(obr. 1). Uvažujme o niekoľkých situáciách súvisiacich s poskytovaním štandardných daňových úľav pre občanov na dani z príjmov fyzických osôb, ktoré často vyvolávajú otázky medzi odborníkmi z praxe.

Ryža. 1

Odpočet sa neuplatňuje od začiatku roka

Správne uplatnenie štandardných daňových odpočtov na daň z príjmu fyzických osôb nie je možné bez zodpovedania otázok, odkedy uplatniť odpočty:

- rok do dnešného dňa;

- odo dňa prenájmu;

- od mesiaca doručenia žiadosti o odpočet.

Ministerstvo financií Ruska v liste z 8.8.2011 č. 03-04-05/1-551 vysvetlilo, že štandardné zrážky dane z príjmu fyzických osôb poskytuje daňovníkovi jeden z daňových agentov, ktorí sú zdrojom vyplatenie príjmu podľa výberu daňovníka na základe jeho písomnej žiadosti a dokladov potvrdzujúcich právo na takéto odpočítanie dane (článok 3 článku 218 daňového poriadku Ruskej federácie). Ak sa oprávnenosť platiteľa dane na štandardný odpočet dane nezmenila, nie je potrebné opätovne žiadať.

Ak teda hovoríme o pokračovaní v poskytovaní osobného odpočtu alebo odpočtu na dieťa do 18 rokov, odpočítanie dane sa uplatňuje od januára bežného roka bez ďalších dokladov. Toto pravidlo platí, ak sú splnené ďalšie podmienky odpočtu. Najmä pokiaľ ide o odpočet na dieťa, hovoríme o týchto podmienkach: vek dieťaťa je nižší ako 18 rokov a príjem daňovníka od začiatku roka nepresiahol 280 000 rubľov.

Ak hovoríme o zrážke na dieťa do 24 rokov, ktoré študuje dennou formou, odporúčame pre poskytnutie zrážky od januára požiadať dodatočne začiatkom roka o potvrdenie od výchovného zariadenia že dieťa je stále zapísané v tejto vzdelávacej inštitúcii (podrobnejšie v časti tohto článku „Dieťa zamestnanca neprešlo testom“).

Ak je zamestnanec prijatý do zamestnania v polovici roka, zrážky by sa mali vykonávať od mesiaca nájmu. Zároveň na správne poskytnutie odpočtu na dieťa bude potrebné potvrdenie od predchádzajúceho daňového agenta: odpočet na dieťa sa poskytuje dovtedy, kým príjem počítaný kumulovane od začiatku roka nepresiahne 280 000 rubľov. (odsek 17, pododsek 4, odsek 1, článok 218 daňového poriadku Ruskej federácie).

Certifikáty 2-NDFL je potrebné predložiť zo všetkých predchádzajúcich pracovísk od začiatku zdaňovacieho obdobia (kalendárneho roka).

V programe 1C: Platy a personálny manažment 8 je potrebné do adresára zadať osvedčenie z predchádzajúceho pracoviska. Jednotlivci kliknutím na tlačidlo Daň z príjmu Komu Zadávanie údajov pre daň z príjmu fyzických osôb na záložke Príjem z predchádzajúcich zamestnaní(obr. 2).

Ryža. 2

Tu v poli Údaje o organizácii organizácia, v ktorej sa bude toto osvedčenie brať do úvahy, je uvedená, ak zamestnanec pracuje vo viacerých organizáciách. Ak bude prijatý len do jednej spoločnosti, bude štandardne nahradený jej názvom.

Praktizujúci špecialisti majú často otázku: je možné poskytnúť štandardný odpočet, ak zamestnanec nemá potvrdenie vo formulári 2-NDFL od predchádzajúceho zamestnávateľa. V takejto situácii je odpočet možný len vtedy, ak osoba od začiatku roka nepracuje. Túto skutočnosť možno potvrdiť napríklad kópiou knihy evidencie práce.

V opačnom prípade musíte zvážiť nasledujúce. Jedným z dokladov, ktorý potvrdzuje nárok zamestnanca na odpočet dane na dieťa (ak nezačal pracovať v organizácii od začiatku roka), je potvrdenie vo formulári 2-NDFL od predchádzajúceho zamestnávateľa.

Ak potvrdenie neexistuje, potom zamestnávateľ nemá právo poskytnúť zamestnancovi takúto zrážku (pozri napr. uznesenia Federálnej protimonopolnej služby Povolžia zo dňa 9.10.2008 č. A12-55/08, Západosibírsky dištrikt zo dňa 05.12.2006 č. F04-7924/2006(28822- A46-27), zo dňa 27. júla 2006 č. F04-4697/2006 (24695-A46-27) a zo dňa 20046 zo dňa 20040, č. -1436/2006(21704-A46-7)).

Aby sme boli spravodliví, stojí za zmienku, že existuje arbitrážna prax potvrdzujúca zákonnosť poskytovania zrážok bez potvrdenia 2-NDFL od predchádzajúceho zamestnávateľa (pozri napr. uznesenia Federálnej protimonopolnej služby Moskovského okresu zo 17. marca 2009 č. KA-A40/1343-09, zo dňa 24. októbra 2006 č. KA-A40/10310-06, okres Severozápad zo dňa 30. októbra 2008 č. A56-2606/2008, zo dňa 14. augusta 2006 č. A05. /2006-31, Uralský okres zo dňa 7.11.2006 č. Ф09-9786/06-С2 a zo dňa 14.04.2005 č.F09-1344/05-AK, centrálny obvod zo dňa 18.10.2005 č.A14- 2305-2005/70/10 a zo dňa 6. 1. 2005 č. A54-5096/04 C8). Nasledovanie tohto postoja je však riskantné, pravdepodobnosť sporov s inšpektormi je mimoriadne vysoká.

Ak sa v priebehu roka zmenil status zamestnanca (mal dieťa alebo sa občan stal invalidným), odpočet by sa mal poskytovať od mesiaca podania žiadosti o odpočet. Zároveň, ak z nejakého dôvodu žiadosť nedorazila účtovníkovi včas, tak v priebehu zdaňovacieho obdobia je potrebné na túto žiadosť prihliadať. Prepočet zrážok a dane z príjmov fyzických osôb v programe prebehne automaticky v zúčtovacom období za predchádzajúce mesiace, počnúc mesiacom, od ktorého si používateľ nastaví uplatňovanie zrážok v programe.

Použitie zrážok by ste mali označiť v programe vo forme adresára Fyzické osoby kliknutím na tlačidlo Daň z príjmov fyzických osôb do Zadávania údajov pre daň z príjmov fyzických osôb na záložke Zrážky (obr. 3).

Ryža. 3

Zrážky sa uplatňujú odo dňa a v organizácii uvedenej v kolónke Uplatňovanie zrážok. Ak toto pole nie je vyplnené, informácie o právach na odpočítanie sa pri výpočte dane z príjmov fyzických osôb nepremietajú.

V poli Nárok na štandardné zrážky pre deti môžete zadať dátum uplynutia platnosti nároku. Odporúča sa stanoviť dátum dovŕšenia 18 rokov alebo dátum najbližšej žiadosti o vysvedčenie z univerzity.

Žiadosť môže občan vyplniť ľubovoľnou formou (pozri vzor prihlášky č. 1).

Formulár žiadosti č.1

|

Na vedúceho organizácie VYHLÁSENIE Pri zisťovaní základu dane pre daň z príjmov fyzickej osoby Vás žiadam, aby ste mi od „____“______________201___ poskytli nasledujúce mesačné štandardné zrážky dane: 1. V súlade s ods. 2 str. 1 čl. 218 daňového poriadku Ruskej federácie vo výške 500 rubľov. Prikladám dokumenty potvrdzujúce nárok na odpočet: Kópia potvrdenia o darovaní kostnej drene. 2. V súlade s ods. 4 str. 1 čl. 218 daňového poriadku Ruskej federácie vo výške 3 000 rubľov. (pre štvrté dieťa - Anna Andreevna Alekseeva, narodená 12. augusta 1999). Prikladám dokumenty potvrdzujúce nárok na odpočet: Kópie rodných listov detí: druhý - Alekseev Ilya Andreevich; tretí - Evseev Ivan Antonovič; štvrtá - Alekseeva Anna Andreevna. Prikladám certifikáty vo formulári 2-NDFL z predchádzajúcich pracovísk v tomto roku. |

Vek dieťaťa je dôležitý na potvrdenie práva rodiča na odpočet dane za toto konkrétne dieťa. Poradie narodení detí (prvé, druhé, tretie) sa nemení vzhľadom na to, že najstaršie dieťa zomrelo alebo dosiahlo vek, po ktorom sa rodičom štandardné zrážky naň neposkytujú. Je stále najstarší (prvý) a zostávajúce deti zostávajú druhým a tretím dieťaťom.

S fyzickou osobou je uzatvorená nájomná zmluva

Príjmy, ktoré občan poberá na základe nájomnej zmluvy, podliehajú dani z príjmov fyzických osôb. V tejto časti je potrebné zvážiť tri rôzne situácie:

- nájomca je jediným daňovým agentom vyplácajúcim príjem občanovi (napríklad ak je nájomná zmluva uzatvorená s dôchodcom);

- nájomná zmluva bola uzatvorená s pracovníkom organizácie;

- nájomná zmluva sa uzatvára s osobou, ktorá pracuje v inom mieste na základe pracovnej zmluvy.

Ak je zmluva uzatvorená s fyzickou osobou, ktorá okrem prenájmu nepoberá aj iné príjmy, treba brať do úvahy nasledovné. Vlastnosti poskytovania štandardných daňových odpočtov prenajímateľovi sú vysvetlené v liste Ministerstva financií Ruska z 12. októbra 2007 č. 03-04-06-01/353. Ak v zdaňovacom období príjem fyzickej osobe nie je vyplácaný každý mesiac, ale napríklad len dvakrát, možno štandardné zníženie dane poskytnúť za všetky mesiace zdaňovacieho obdobia, ktoré predchádza výplate príjmu, až do dosiahnutia príjmových limitov, vypočítaná na základe časového rozlíšenia od začiatku zdaňovacieho obdobia, nad ktorým sa štandardné odpočítania dane neposkytujú. Nárok na odpočet tak zostáva zachovaný počas zdaňovacieho obdobia – kalendárneho roka. Zrážka za aktuálny mesiac a zrážka za predchádzajúci mesiac (keď osoba nedosahovala príjem) sa spočítajú.

Ak je zmluva uzatvorená so zamestnancom organizácie, zrážky sa podľa zmluvy samostatne neposkytujú.

Príklad 1

Uvažujme postupne o postupe premietnutia týchto udalostí do účtovníctva v časti „1C: Mzdový a personálny manažment 8“. Ak chcete zamestnať zamestnanca v programe, môžete použiť pomocníka pri prijímaní zamestnancov alebo dokument prijímanie zamestnancov.

Informácie o štandardných odpočtoch dane môžete zadať buď z adresára Jednotlivci(Ponuka Podnik -> Jednotlivci), alebo z adresára zamestnancov(Ponuka Podnik -> Zamestnanci). Informácie o štandardných odpočtoch dane sú uvedené v programe vo formulári Zadávanie údajov pre daň z príjmov fyzických osôb(Ponuka Podnik -> Zamestnanci-> sekcia Daňové odpočty, Stav platiteľa dane-> pole Štandardné) alebo kliknutím na tlačidlo dane z príjmov fyzických osôb z adresára Jednotlivci.

Dokument Zadávanie údajov pre daň z príjmov fyzických osôb pozostáva z niekoľkých častí. Časť v tomto prípade sa nevypĺňa. Zamestnanec neposkytol dokumenty potvrdzujúce jeho právo na osobný odpočet vo výške 3 000 rubľov. alebo 500 rubľov. (nie je zdravotne postihnutá osoba, osoba ovplyvnená žiarením atď.)

Údaje o zrážke, ktorá sa poskytuje Ivanovovi, môžete v programe zobraziť nasledovne. Na záložke Zrážky v tabuľkovej časti Nárok na štandardný odpočet na deti pomocou tlačidla sa zadáva nový riadok Pridať. V rekvizitách Obdobie od uvedeného dátumu - 01.01.2013. Od januára má zamestnanec právo na odpočet.

Pozrime sa bližšie na postup určenia dátumu ukončenia odpočtu. Hranica určujúca vek dieťaťa, po dosiahnutí ktorej rodič stráca právo na odpočet, je stanovená v článku 218 ods. 4 ods. 12 daňového poriadku Ruskej federácie - 18 rokov alebo 24 rokov - ak je dieťa študent denného štúdia, postgraduálny študent, rezident, stážista, študent alebo kadet. V tomto prípade má dieťa zamestnanca 10 rokov a nie je známe, kde bude študovať po škole. Preto uplatňujeme prvé z uvedených vekových kritérií – 18 rokov. Vo všeobecnosti sa odpočet poskytuje do konca kalendárneho roka, v ktorom dieťa dovŕši 18 rokov veku. Tento postup je stanovený v odsekoch 11 a 12 pododseku 4 odseku 1 článku 218 daňového poriadku Ruskej federácie. Preto je dátum ukončenia poskytovania odpočtov 31.12.2021.

V rekvizitách Kód a počet detí bola zaznamenaná skutočnosť, že jednotlivec má právo na zodpovedajúci typ odpočtu ( Použiť alebo Nepoužívať), v ďalších dvoch stĺpcoch - kód zrážky, ktorý sa uplatňuje a poskytuje tomuto zamestnancovi v závislosti od prednosti dieťaťa a počtu detí vyživovaných na zamestnanca, na výživu ktorého sa má zrážka s uvedeným kódom poskytovať. V našom príklade je kód 114/108 pre prvé dieťa a počet detí je 1.

V rekvizitách Základňa Uvádza sa doklad, na základe ktorého sa štandardný odpočet poskytuje. V našom príklade rodný list.

Aby sa pri výpočte dane z príjmov fyzických osôb poskytovali štandardné odpočty dane, na ktoré sa nárok odráža v hornej časti formulára, musíte zadať údaje v tabuľkovej časti Uplatňovanie zrážok. Pomocou tlačidla Pridaťúdaje o použití zrážok sa vypĺňajú automaticky. Po podaní štandardných zrážok na dieťa spôsobom opísaným vyššie, keď sa Ivanovovi vypláca mesačná mzda (iný zdaniteľný príjem), daň z príjmu fyzických osôb sa vypočíta zrážkou vo výške 1 400 rubľov. za mesiac (kým príjem zamestnanca, vypočítaný kumulatívne od začiatku roka, nedosiahne 280 000 rubľov).

V apríli 2013 budú zrážky Ivanovovi poskytnuté nasledovne. Najprv sa vypočíta jeho celkový príjem za mesiac. Za predpokladu, že je mesiac úplne vypracovaný, príjem podliehajúci dani z príjmu fyzických osôb sa bude rovnať: 30 000 rubľov. + 10 000 rubľov. = 40 000 rubľov. Výška dane z príjmu fyzických osôb bude:

(40 000 rubľov - 1 400 rubľov) x 13% = 5 018 rubľov.

Odpočet sa nevzťahuje samostatne na príjem vo forme prenájmu.

Zoberme si inú situáciu:

Príklad 2

Zistiť konkrétne dôvody poskytovania štandardných odpočtov dane fyzickej osobe dvoma alebo viacerými daňovými agentmi počas jedného zdaňovacieho obdobia a tiež identifikovať ako možné následky skutočnosť, že osoba spáchala daňový delikt, ktorý mal za následok neúplnú platbu daň z príjmov fyzických osôb touto fyzickou osobou alebo skutočnosť, že daňový agent nesplnil svoju povinnosť Daňový úrad má právo zraziť a odviesť daň do rozpočtu pri daňovej kontrole prostredníctvom daňových kontrol a dostávať vysvetlenia od daňovníkov a daňových zástupcov. Ako zdôrazňujú odborníci z regionálnej federálnej daňovej služby, za takýto trestný čin môže byť uznaný vinný občan aj daňový agent (pozri napríklad http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59 /3712169/).

Zamestnancovi bolo pridelené zdravotné postihnutie

Za zdravotne postihnutú osobu sa považuje osoba, ktorá má zdravotnú poruchu s pretrvávajúcou poruchou telesných funkcií, spôsobenú chorobami, následkami úrazov alebo porúch, vedúcou k obmedzeniu životnej činnosti a vyvolávajúcou potrebu jej sociálnoprávnej ochrany (1. časť článku 1 federálneho zákona z 24. novembra 1995 č. 181-FZ). Uznanie občana za osobu so zdravotným postihnutím sa vykonáva pri lekárskej a sociálnej prehliadke spôsobom ustanoveným nariadením vlády Ruskej federácie z 20. februára 2006 č.95 „O postupe a podmienkach uznania osoby za invalidnú“. .“ Občanovi uznanému za zdravotne postihnutého sa vydáva osvedčenie potvrdzujúce skutočnosť zdravotného postihnutia s uvedením skupiny, ako aj individuálny rehabilitačný program.

Od mesiaca, v ktorom osoba získala zdravotné postihnutie skupiny I alebo II, môže využiť právo na štandardný odpočet dane z príjmu fyzických osôb vo výške 500 rubľov. (za predpokladu, že zamestnávateľovi poskytne potvrdenie a žiadosť o odpočet). Súčasné právne predpisy Ruskej federácie nestanovujú normy o maximálnej výške príjmu obmedzujúce nárok na tento odpočet. Odpočet by sa mal poskytovať bez ohľadu na výšku príjmu.

Príklad 3

V programe 1C: Platový a personálny manažment 8 by sa vo formulári mali odraziť informácie o štandardnej osobnej zrážke. Zadávanie údajov pre daň z príjmov fyzických osôb(Ponuka Podnik -> Zamestnanci -> sekcia Daňové odpočty, status platiteľa dane-> pole Štandardné) nasledujúcim spôsobom. Na záložke Zrážky v tabuľkovej časti Nárok na osobný štandardný odpočet pomocou tlačidla sa zadáva nový riadok Pridať. V rekvizitách dátum Uvedený dátum je 02.01.2013.

V rekvizitách kód je uvedený kód 104 (zdravotne postihnutá osoba skupiny II). V rekvizitách Základňa- doklad, na základe ktorého sa poskytuje štandardný odpočet - potvrdenie o ŤZP.

Treba poznamenať, že vyplnenie údajov Základňa nie je povinná. Relevantné informácie sa uvádzajú, ak je to potrebné na optimalizáciu vyhľadávania dokumentov (napríklad v prípade kontroly zo strany daňových kontrolórov).

Skupina zdravotného postihnutia môže byť revidovaná. Napríklad zamestnanec so zdravotným postihnutím skupiny II, ktorý počas roka dostal odpočet 500 rubľov, prestane dostávať odpočet po revízii skupiny zdravotného postihnutia (pridelenie zdravotného postihnutia skupiny III).

Vyplnenie podrobností Základňa umožní účtovníčke túto problematiku v budúcnosti sledovať a včas si vyžiadať od zamestnanca doklad potvrdzujúci nárok na odpočet.

Ďalej tlačidlom Pridať spodná časť dokumentu je vyplnená údajmi Uplatňovanie zrážok. Ak údaje o použití odpočtov nebudú vyplnené, tak aj napriek tomu, že bola zadaná informácia o nároku na odpočet, zrážky nebudú poskytnuté.

Novoprijatý zamestnanec je jediným rodičom

Ako sme uviedli vyššie, odpočet na dieťa by sa mal poskytnúť v dvojnásobnej výške:

- slobodný osamelý rodič (adoptívny rodič);

- jediný adoptívny rodič;

- jediný opatrovník (správca).

Postavenie „osamelej matky“ nie je vždy totožné so statusom „osamelého rodiča“.

Ak nový zamestnanec požiada o dvojnásobný štandardný odpočet na dieťa, je potrebné mať na pamäti niekoľko vecí.

Rodič (opatrovník, poručník) je uznaný ako jediný, ak:

- druhý rodič (opatrovník, poručník) zomrel;

- druhý rodič (opatrovník, poručník) je súdom uznaný za nezvestného alebo mŕtveho;

- otec nie je uvedený v rodnom liste dieťaťa;

- otcovstvo dieťaťa nebolo právoplatne určené;

- Opatrovníkský a opatrovnícky orgán ustanovil dieťaťu len jedného opatrovníka (poručníka).

Nie je jediným rodičom, najmä:

- matka alebo otec, ktorí mali dieťa mimo registrovaného manželstva, ak bolo určené otcovstvo;

- matka alebo otec dieťaťa, ak je jeden z rodičov pozbavený rodičovských práv;

- osamelý rodič (ak nie je jediný), bez ohľadu na to, či je alebo nie je ženatý, či je dieťa adoptované alebo nie manželom v novom manželstve.

Skutočnosť, že žena porodila dieťa bez toho, aby bola v registrovanom manželstve, teda nemá vplyv na postup pri priznaní odpočtu.

Na potvrdenie nároku na štandardný dvojitý odpočet dane musí jediný rodič predložiť kópiu rodného listu dieťaťa, kópiu pasu a ďalšie podporné dokumenty (pozri tabuľku 2).

tabuľka 2

Doklady potvrdzujúce nárok na štandardný odpočet dane z príjmu fyzických osôb na dieťa v dvojnásobnej výške*

|

Nie |

Situácia |

Doklad potvrdzujúci nárok na dvojitý odpočet |

Komentár |

|

Druhý rodič zomrel |

Kópia úmrtného listu druhého rodiča |

Nie je potrebné notársky overiť kópiu |

|

|

Druhý rodič je vyhlásený za nezvestného alebo mŕtveho |

Výpis zo súdneho rozhodnutia, ktorým sa druhý rodič uznáva za nezvestného alebo mŕtveho |

Občan je uznaný za nezvestného na žiadosť zainteresovaných strán súdom spôsobom stanoveným v kapitole 30 Občianskeho súdneho poriadku Ruskej federácie (články 276 – 280). Podmienkou je absencia informácií o mieste pobytu občana v mieste jeho pobytu počas roka. Podmienkou uznania občana za mŕtveho (článok 1 a 2 článku 45 Občianskeho zákonníka Ruskej federácie) je absencia informácií o mieste jeho pobytu v mieste jeho bydliska po dobu 5 rokov. Zákon tiež stanovuje osobitné lehoty: |

|

|

Otcovstvo nebolo stanovené |

Kópia rodného listu dieťaťa, ktorá neobsahuje údaje o otcovi dieťaťa (v príslušnom stĺpci je pomlčka). Osvedčenie o narodení dieťaťa, vyhotovené na základe slov matky na jej žiadosť (je podkladom pre zapísanie údajov o otcovi do rodného listu). |

Pri deťoch narodených pred rokom 1999 treba namiesto potvrdenia predložiť iný obdobný doklad vydaný matričným úradom |

|

|

Dieťaťu je pridelený jediný opatrovník alebo poručník |

Zákon opatrovníckeho a opatrovníckeho orgánu o ustanovení opatrovníka alebo správcu |

Ak sa poručník alebo poručník ožení, štandardná zrážka sa nemení a zostáva dvojnásobná. Vysvetľuje to skutočnosť, že manželia poručníkov alebo poručníkov nemajú nárok na zrážky vo vzťahu k deťom, ktoré majú v starostlivosti. Inými slovami, opatrovníci a opatrovníci „neprenesú“ jednu zo svojich dvoch zrážok na svojich manželov. Zároveň ako výnimku zo všeobecnej normy môže opatrovnícky a opatrovnícky orgán pri umiestnení detí bez rodičovskej starostlivosti do rodiny na základe záujmu dieťaťa ustanoviť viacerých opatrovníkov alebo opatrovníkov. Nárok na štandardné odpočty v tomto prípade vzniká každému z nich, avšak len jednorazovo. Podobné vysvetlenia možno nájsť na webových stránkach regionálnej federálnej daňovej služby (pozri napríklad http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3888265/). |

Poznámka:

* Pozri listy Ministerstva financií Ruska z 19. júla 2012 č. 03-04-06/8-206, zo dňa 23. mája 2012 č. 03-04-05/1-657, zo dňa 12. augusta 2010 č. 03-04-05/5-449.

Skutočnosť, že rodičia sú rozvedení alebo pozbavenie jedného z rodičov rodičovských práv neznamená, že dieťa nemá druhého rodiča, teda dieťa má osamelého rodiča, teda ak je jeden z rodičov pozbavený rodičovských práv, druhý rodič nemá právo na dvojitý odpočet dane ustanovený v článku 218 ods. 1 pododseku 4 daňového poriadku Ruskej federácie. V tomto prípade nemožno uznať matku za jediného rodiča, a to ani vtedy, ak sú manželia rozvedení a miesto otca nie je určené. Skutočnosť, že sa rodič ožení za predpokladu, že dieťa nie je osvojené, nijako neovplyvňuje postavenie jediného rodiča.

Dieťa zamestnanca na skúške neuspelo

1 pododsek 4 článku 218 daňového poriadku Ruskej federácie stanovuje, že:

- do 18 rokov sa zrážky poskytujú bez ohľadu na to, či dieťa študuje alebo nie;

- do 24 rokov sa zrážky poskytujú, ak je dieťa študentom denného štúdia (absolvent, rezident, praktikant, študent, kadet).

Samotná skutočnosť, že test neprešiel, nemá vplyv na postup poskytovania štandardných zrážok z dane z príjmu fyzických osôb na dieťa. Dieťa zamestnanca môže byť preradené do opakovaného ročníka školenia. Môže si vziať akademickú dovolenku, počas ktorej sa rodičovi poskytujú odvody vo všeobecnosti.

Vylúčenie dieťaťa zamestnanca zo vzdelávacej inštitúcie má právne následky. Ak dieťa ukončí štúdium pred dovŕšením 24. roku veku (to platí aj pre situáciu, keď bolo dieťa z nejakého dôvodu vylúčené z univerzity), zanikne dôvod na poskytnutie odpočtu (list Ministerstva financií Ruska zo dňa 12. októbra 2010 č. 03-04 -05/7-617). A rodič stratí nárok na odpočet od mesiaca nasledujúceho po mesiaci, v ktorom sa vzdelávanie skončilo. Napríklad: ak je dieťa vyradené od júna, už v júli a nie po skončení prázdnin v septembri, musí účtovníčka premietnuť do programu ukončenie odpočtu.

V praxi je možná nasledujúca situácia: v januári zamestnanec predložil potvrdenie vzdelávacej inštitúcie o tom, že dieťa je študentom denného štúdia. Účtovníčka poskytne odpočet do konca roka a zistí, že dieťa bolo vylúčené z výchovného ústavu v júni. Daň z príjmu fyzických osôb bude musieť byť zrazená z nasledujúcich príjmov. Poskytovanie odpočtu je nezákonné.

Aby sa predišlo týmto problémom, môže zamestnávateľ zaviazať zamestnancov k vystavovaniu dokladov o vzdelaní svojich detí dvakrát ročne – v januári a septembri.

Ak dieťa, ktoré od začiatku roka študuje dennou formou, prestúpi po neúspešných skúškach na večerný (externý) odbor, jeho rodič stráca nárok na odpočet zo začiatku diaľkového štúdia. Za obdobia denného štúdia však nie je potrebné prepočítavať daň. Použitie štandardných zrážok na dieťa za toto obdobie je legálne. Podobné vysvetlenia možno nájsť na webových stránkach regionálnych oddelení daňových služieb.

K podobnej situácii sa vyjadrujú napríklad špecialisti z Federálnej daňovej služby pre územie Perm. V januári - marci študent študoval externe (večer) a od apríla do konca roka - dennou formou. V tomto prípade odborníci z daňového oddelenia uvádzajú, že rodičia majú právo na štandardný daňový odpočet od apríla.

Bola prijatá žiadosť týkajúca sa odmietnutia manželského partnera zamestnanca vzdať sa odpočtu.

Dvojitý odpočet možno poskytnúť jednému z rodičov (osvojiteľov) podľa vlastného výberu, ak druhý rodič (osvojiteľ) písomne odmietol odpočet (§ 16, ods. 4, ods. 1, § 218 daňového poriadku zák. Ruská federácia). Ak manžel/manželka zamestnanca nie je rodičom dieťaťa (napríklad: hovoríme o dieťati z predchádzajúceho manželstva), nie je potrebné akceptovať dokumenty na upustenie od zrážky a poskytnúť dvojitú zrážku. Táto časť sa bude zaoberať situáciou, keď manžel/manželka zamestnanca, ktorý je druhým rodičom dieťaťa, odmietne odpočet.

Dokumenty potrebné na poskytnutie dvojitého odpočtu nájdete v tabuľke 3.

Tabuľka 3

Registrácia odpustenia štandardného odpočtu na dieťa v prospech druhého rodiča

|

Kto vyhotovuje dokument |

Názov dokumentu |

V účtovnej politike môžete nakonfigurovať metódy výpočtu štandardných zrážok. Pre nastavenie zrážok v časti Nastavenia zvoľte Organizačné detaily, prejdite na záložku Zásady účtovníctva a ďalšie nastavenia a kliknite na odkaz Zásady účtovníctva v spodnej časti formulára.

Použitie daňových úľav si môžete nastaviť v 1C ZUP 8.3:

- Kumulatívny súčet – analyzujú sa všetky zrážky a príjmy za rok. Ak zamestnanec po určitú dobu nemá príjem, ale pracovný pomer sa neskončí, tak v momente, keď sa objavia príjmy za všetky predchádzajúce obdobia, v ktorých bol príjem nulový, budú sa vykonávať zrážky. Ale nie viac, ako je výška vytvoreného príjmu;

- V rámci limitov mesačného príjmu - analyzuje sa príjem za mesiac, ak nie je žiadny príjem, neexistuje zrážka:

Ako nastaviť postup pri uplatňovaní štandardných daňových odpočtov v 1C ZUP v súlade so zákonom je popísané v našej video lekcii:

Nárok na odpočet si môžete zaregistrovať v 1C ZUP 8.3 v časti Dane a príspevky, potom Žiadosť o odpočet a vyberte Žiadosť o odpočet k dani z príjmov fyzickej osoby:

Môžete tiež prejsť na hypertextový odkaz Daň z príjmov z karty zamestnanca a vybrať odkaz Zadať novú žiadosť o štandardné odpočty:

- Zamestnanec – vypĺňa sa automaticky, ak zadávate doklad z adresára „Zamestnanci“;

Dôležité! Nie je možné zadať niekoľko rovnakých zrážok za jedno obdobie pre jednu osobu, aj keď pracuje na viacerých pozíciách. Toto kontrolujú jednotlivci.

- Mesiac – mesiac, od ktorého sa zrážky uplatňujú;

- Vyplňte požadované odpočty. V doklade je možné okamžite vystaviť zrážku na deti v kombinácii s osobnou zrážkou alebo jedným z typov zrážky:

Zrážky pre deti

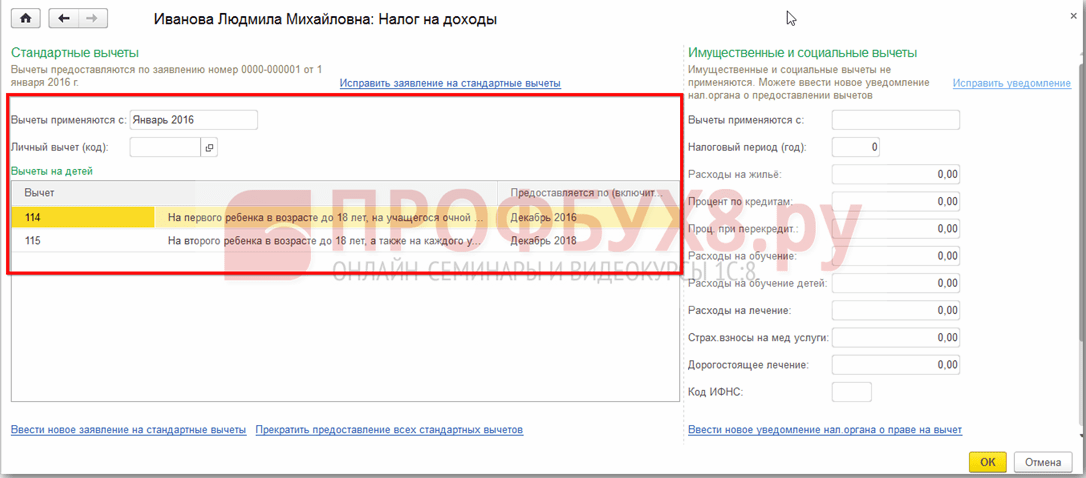

Pri evidencii zrážok na deti v 1C ZUP 8.3 je potrebné zaškrtnúť políčko v doklade v poli Zmeniť zrážky na deti.

V tabuľkovej časti:

- Zrážka – vyberte požadovanú zrážku z navrhovaného zoznamu. Tabuľka zobrazuje kód riadok po riadku a priľahlý stĺpec sa automaticky vyplní dekódovaním zrážky;

- Poskytne – uvádza sa posledný mesiac v roku uplynutia odpočtu. Povedzme, keď dieťa dovŕši 18 rokov;

- Dokumenty - dokument poskytujúci základ na poskytnutie odpočtu, napríklad potvrdenie o vzdelaní alebo rodný list, ako aj vyhlásenie zamestnanca:

Dôležité! V roku 2016 sa odpočet na deti poskytuje, kým zdaniteľný príjem nepresiahne 350 000 rubľov. Do 01.01.2016 limit bol 280 000 rubľov.

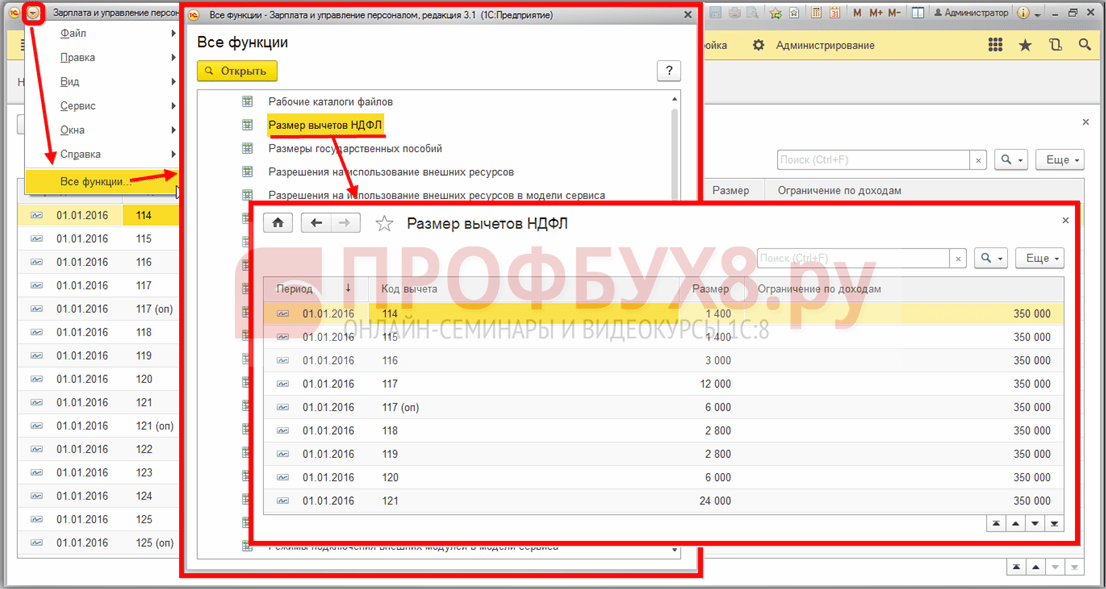

Výšku zrážok dane z príjmov fyzických osôb, hranicu príjmu, ako aj dátum, od ktorého sú platné, si môžete pozrieť v informačnom registri Výška zrážok z dane z príjmov fyzických osôb pomocou položky ponuky Všetky funkcie:

Osobný odpočet

Pre registráciu osobného odpočtu v 1C ZUP 8.3 je potrebné zaškrtnúť políčko Zmeniť osobný odpočet a vybrať požadovaný kód odpočtu.

Dôležité! Zvýhodnené zrážky nezávisia od príjmu. A poskytuje sa len jeden maximálny odpočet.

Do poľa Dokument potvrdzujúci nárok na osobný odpočet je tiež potrebné zadať podporné dokumenty:

Štandardné zrážky za pracovné pomery mimo roka

Aby ste správne vypočítali odvody v 1C ZUP 8.3 pri hľadaní zamestnania v polovici alebo na konci roka, musíte zadať príjem z predchádzajúceho pracoviska.

Tieto príjmy sa zadávajú z karty zamestnanca: časť Personalistika - adresár Zamestnanci - kliknite na odkaz Daň z príjmov - ďalej Príjmy z predchádzajúceho pracoviska:

Za každý mesiac od začiatku roka do zamestnania zadajte zdaniteľný príjem podľa 2-NDFL certifikátu:

Aktuálne odvody je možné zobraziť na karte zamestnanca pomocou hypertextového odkazu Daň z príjmov. Nové doklady na zmenu alebo ukončenie poskytovania štandardných odpočtov môžete predložiť aj tu:

Pre opravu žiadosti o štandardné odpočty v 1C ZUP 8.3 je potrebné použiť odkaz Opraviť žiadosť o štandardné odpočty. Nové zmenové doklady sa zadávajú pomocou odkazu Zadať novú žiadosť o štandardné odpočty:

V novom dokumente môžete zmeniť odpočty alebo pridať nové štandardné odpočty:

Pri výpočte miezd v 1C ZUP 8.3 sa na karte Daň z príjmov fyzických osôb automaticky zobrazia všetky daňové úľavy, ktoré sa uplatňujú v mesiaci časového rozlíšenia. Podrobnejšie informácie o výpočte nájdete cez odkaz Bližšie informácie nájdete v Registri dane z príjmov fyzických osôb:

Tento register popisuje, na aké štandardné zrážky má zamestnanec nárok:

Rovnako ako výpočet základu dane s prihliadnutím na odpočty:

Dôležité! Výšku zdaniteľných príjmov je možné nahliadnuť do evidencie dane z príjmov fyzických osôb, treba však brať do úvahy, že pri výpočte sa nezobrazujú príjmy z predchádzajúcich zamestnaní, ale pri výpočte odvodov sa podieľajú a sú uvedené v odseku 3:

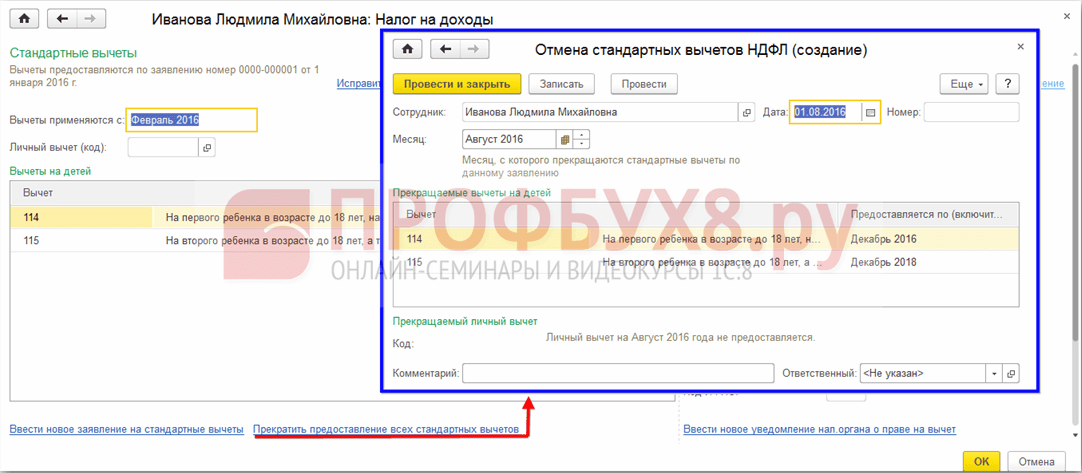

Ukončenie štandardných zrážok v 1C ZUP 8.3

Pri prepúšťaní zamestnanca musíte v 1C ZUP 8.3 zadať osobitný doklad Zrušenie štandardných zrážok dane z príjmov fyzických osôb. Tento doklad je možné vytvoriť zo sekcie Dane a odvody – Žiadosť o zrážky alebo z karty zamestnanca rovnakým spôsobom ako pri evidencii zrážok, len výberom odkazu Zastaviť poskytovanie všetkých štandardných zrážok.

Dôležité! Doklad Zrušenie bežných zrážok dane z príjmov fyzických osôb je potrebné zadať aj vtedy, ak zamestnanec v súvislosti s ich prijímaním v inom podniku napísal žiadosť o ukončenie zrážok.

Vyplnenie dokumentu:

- Keď vyberiete zamestnanca, doklad sa automaticky vyplní všetkými dostupnými štandardnými zrážkami pre zamestnanca. Ak je doklad vytvorený z karty zamestnanca, je automaticky kompletne vyplnený;

- Stačí nastaviť mesiac, od ktorého sa ukončia všetky štandardné zrážky:

Poskytovanie štandardných odpočtov dane z príjmu fyzických osôb upravuje zákon, konkrétne kapitola 23 daňového poriadku Ruska. Vyššie uvedené zrážky rozdelíme do 2 skupín: osobné zrážky, ktoré sa v súčasnosti poskytujú len niektorým fyzickým osobám. osôb, a zrážky na deti, ktoré sa poskytujú fyzickým osobám s deťmi.

Teraz existujú 2 typy osobných zrážok:

3 tisíc rubľov. Zoznam osôb, ktoré majú na tieto prostriedky nárok, je uvedený v odsekoch. 1 odsek 1 čl. 218 Daňový poriadok Ruskej federácie. Do tejto kategórie osôb patria napríklad osoby so zdravotným postihnutím z Veľkej vlasteneckej vojny, ľudia, ktorí utrpeli radiačné nehody a v jadrových zariadeniach pri inšpekciách jadrových zbraní atď.

500 rubľov. O zozname fyzických osoby oprávnené na tieto osobné prírastky sú uvedené v ods. 2 odsek 1 článok 218 daňového zákonníka Ruska. Medzi tieto osoby patria napríklad hrdinovia Ruska alebo Sovietskeho zväzu, ľudia so zdravotným postihnutím od detstva, ľudia ocenení Rádom slávy tretieho stupňa atď.

Zrážky na deti sa poskytujú v týchto sumách:

1,4 tisíc rubľov za prvé dve deti;

3 000 rubľov za tretie a každé ďalšie dieťa.

Tiež 3 000 rubľov za každé maloleté dieťa so zdravotným postihnutím, ako aj za zdravotne postihnuté dieťa prvej alebo druhej skupiny do 24 rokov, ak je v tom čase študentom denného štúdia (študent, postgraduálny študent atď.)

Tieto prostriedky sa zdvojnásobia na každé dieťa jedného rodiča. Časové rozlíšenie sa vzťahuje nielen na pokrvného rodiča, ale aj na poručníka, opatrovníka a osvojiteľa.

Finančné prostriedky sa podľa všeobecných pravidiel poskytujú na maloletú osobu, alebo v prípade denného vzdelávania na osobu mladšiu ako 24 rokov. Zrážky sa poskytujú do konca roka, v ktorom dieťa zamestnanca podniku dovŕši 18 alebo 24 rokov. Ak dieťa ukončilo štúdium pred dovŕšením 24. roku veku, časové rozlíšenie sa zastaví nasledujúci mesiac po ukončení štúdia.

Treba povedať, že všetky zrážky je možné vydať len na základe žiadosti zamestnanca organizácie. Spolu s písomnou žiadosťou musí zamestnanec doložiť všetky potrebné doklady, ktoré založia nárok na odpočet (rodný list, potvrdenie od vzdelávacej inštitúcie a pod.).

Ako sa vykonávajú štandardné odpočty v programe 1C Accounting 8?

Na to, aby bolo v programe realizované poskytovanie štandardných zrážok, je potrebné, aby každý pracovník organizácie vyplnil „Žiadosť o odpočet dane z príjmov fyzických osôb“ (časť dane z príjmov fyzických osôb, záložka „Platy a personalistika “). V hornej časti tohto dokumentu je uvedený zamestnanec, ktorému sú príspevky zasielané, a mesiac, od ktorého sa tieto prostriedky poskytujú.

Zrážky pre deti sú uvedené v strednej časti a v dolnej časti - osobné zrážky pracovníka, ak má na ne, samozrejme, právo.

Účtovný program tieto zrážky zohľadní pri výpočte dane z príjmov fyzických osôb pri výpočte mzdy zamestnanca.

V tomto článku chcem zvážiť aspekty výpočtu a zrážky dane z príjmu fyzických osôb v 1C 8.3, ako aj prípravu správ vo formulároch 2-NDFL a 6-NDFL.

Nastavenie registrácie na daňovom úrade

Najdôležitejšie nastavenie, bez neho nebudete môcť podávať hlásenia regulačným orgánom. Poďme do adresára "Organizácie" (menu "Hlavné" - "Organizácie"). Po výbere požadovanej organizácie kliknite na tlačidlo „Viac...“. Z rozbaľovacieho zoznamu vyberte „Registrácia na daňových úradoch“:

Musíte starostlivo vyplniť všetky podrobnosti.

Založenie mzdového účtovníctva

Tieto nastavenia sa vykonávajú v časti „Mzdy a personál“ – „Nastavenia platov“.

Poďme na „Všeobecné nastavenia“ a označme, že účtovníctvo je vedené v našom programe, a nie v externom programe, inak nebudú k dispozícii všetky sekcie týkajúce sa personálneho a mzdového účtovníctva:

Na karte „Daň z príjmu fyzických osôb“ musíte uviesť, v akom poradí sa uplatňujú štandardné odpočty:

Na karte „ “ musíte uviesť, akou sadzbou sa vypočítava poistné:

Akékoľvek časové rozlíšenie pre jednotlivcov sa uskutočňuje podľa príjmového kódu. Na tento účel má program referenčnú knihu „Druhy dane z príjmu fyzických osôb“. Ak chcete zobraziť a v prípade potreby upraviť referenčnú knihu, musíte sa vrátiť do okna „Nastavenia platov“. Rozbaľte sekciu „Classifiers“ a kliknite na odkaz „NDFL“:

Otvorí sa okno nastavenia parametrov výpočtu dane z príjmov fyzických osôb. Referenčná kniha sa nachádza na príslušnej záložke:

Ak chcete nastaviť zdaňovanie dane z príjmov fyzických osôb pre každý typ časového rozlíšenia a zrážok, musíte v okne „Nastavenia platov“ rozbaliť sekciu „Výpočet mzdy“:

Vo väčšine prípadov tieto nastavenia postačujú na začatie účtovania miezd a dane z príjmu fyzických osôb. Poznamenám len, že adresáre je možné aktualizovať pri aktualizácii konfigurácie programu v závislosti od zmien legislatívy.

Účtovanie dane z príjmov fyzických osôb v 1C: časové rozlíšenie a odpočet

Daň z príjmov fyzických osôb sa vypočítava z každej skutočne prijatej sumy príjmu samostatne za obdobie (mesiac).

Čiastka dane z príjmov fyzických osôb sa vypočítava a kumuluje pomocou dokladov ako „ “, „ “, „ “ atď.

Ako príklad si vezmime dokument „Mzdy“:

Získajte 267 video lekcií na 1C zadarmo:

Na záložke „Daň z príjmov fyzických osôb“ vidíme vypočítanú výšku dane. Po zaúčtovaní dokladu sa vytvoria nasledujúce transakcie dane z príjmov fyzických osôb:

Doklad vytvára aj záznamy v evidencii „Účtovanie príjmov pre výpočet dane z príjmov fyzických osôb“, podľa ktorých sa následne vypĺňajú výkazy:

V skutočnosti sa daň zrazená zamestnancovi premietne do účtovníctva pri účtovaní dokladov:

- Operácia účtovníctva dane z príjmov fyzických osôb.

Na rozdiel od časového rozlíšenia je dátumom zrážky dane dátum zaúčtovaného dokladu.

Samostatne by ste mali zvážiť dokument „Operácia účtovania dane z príjmov fyzických osôb“. Poskytuje sa na výpočet dane z príjmu fyzických osôb z dividend, dovolenky a iných materiálnych výhod.

Doklad sa vytvára v menu „Mzdy a personalistika“ v časti „Daň z príjmov fyzických osôb“, odkaz „Všetky doklady k dani z príjmov fyzických osôb“. V okne so zoznamom dokumentov sa po kliknutí na tlačidlo „Vytvoriť“ zobrazí rozbaľovací zoznam:

Takmer všetky dokumenty, ktoré tak či onak ovplyvňujú daň z príjmov fyzických osôb, vytvárajú záznamy v registri „Výpočty daňovníkov s rozpočtom na daň z príjmov fyzických osôb“.

Ako príklad uvažujme vytvorenie záznamov daňovej účtovnej evidencie pomocou dokumentu „Odpis z bežného účtu“.

Pridajme doklad "" (menu "Mzdy a personalistika" - odkaz "Výpisy do banky") a na základe neho vytvoríme "Odpis z bežného účtu":

Potom sa pozrime na zaúčtovania a pohyby v registroch, ktoré dokument vygeneroval:

Tvorba výkazov o dani z príjmov fyzických osôb

Vyššie som opísal hlavné registre, ktoré sa podieľajú na generovaní základných hlásení o dani z príjmov fyzických osôb, a to:

V okne so zoznamom dokumentov kliknite na tlačidlo vytvoriť a vyplňte osvedčenie zamestnanca:

Dokument negeneruje transakcie a záznamy v registroch, ale slúži len na tlač.

- (časť 2):

Správa sa týka regulovaného vykazovania. K jej registrácii môžete pristúpiť aj zo sekcie „Daň z príjmov fyzických osôb“, z ponuky „Platy a personál“ alebo cez ponuku „Výkazy“, časť „Vykazovanie 1C“, „Regulované výkazy“.

Príklad vyplnenia druhej časti:

Kontrola zrazenej a časovo rozlíšenej dane z príjmu fyzických osôb

Na kontrolu správnosti výpočtu a platenia dane do rozpočtu môžete použiť „ “. Nachádza sa v menu „Prehľady“, časť – „Štandardné prehľady“.