4 FSS aizpildīšana ar slimības atvaļinājumu. Naudas sodi, Kādas ir novēlota maksājuma iesniegšanas sekas?

Šajā rakstā ir aprakstīta 4-FSS pārskata aizpildīšanas procedūra par 2018. gada 3. ceturksni. Atgādinām, ka kopš 2016. gada kontrole pār apdrošināšanas prēmijām tika nodota nodokļu inspekcijai. Ziņojumi par tiem tagad tiek iesniegti arī nodokļu iestādēm. Tomēr viens iemaksu veids palika ārpusbudžeta fonda “kontrolē”. Runa ir par nelaimes gadījumu un arodslimību apdrošināšanas maksājumiem jeb, kā tos mēdz īsumā dēvēt, “traumu” maksājumiem. Attiecīgi pārskata veidlapa 4-FSS par šiem maksājumiem joprojām ir jāiesniedz Sociālās apdrošināšanas fondā (FSS). Apskatīsim, kā aizpildīt un iesniegt 4-FSS pārskatu par 2018. gada 9 mēnešiem, un piedāvāsim lejupielādei jaunu 4-FSS veidlapu 2018. gada 3. ceturksnim. Rakstā ir arī norādīti 4-FSS pārskata iesniegšanas termiņi par 2018. gada 9 mēnešiem. Pieņemsim uzreiz, ka 4-FSS pārskats ir aizpildīts kumulatīvi kopš 2018. gada sākuma. Tāpēc, ja nepieciešams, varat iepazīties ar.

Juridiskais pamatojums veidlapas 4-FSS aizpildīšanai

Pienākums iesniegt 4-FSS veidlapu ir noteikts Art. 1. punktā. 24 1998.gada 24.jūlija likuma Nr.125-FZ “Par obligāto sociālo apdrošināšanu...”. Visām juridiskām un fiziskām personām, kuras izmanto apdrošināto personu pakalpojumus, jāiesniedz ziņojums, t.i. darbinieki, kuri ir pakļauti sociālajai apdrošināšanai.

Apdrošinātās personas ir (likuma Nr. 125-FZ 5. panta 1. punkts):

- Darbinieki, ar kuriem noslēgts darba līgums.

- Personas, kas iesaistītas darbā tiesas piespriesta soda izpildes ietvaros.

- Personas, ar kurām ir noslēgti civiltiesiski (autortiesību) līgumi. Pēdējā gadījumā izpildītājs ir apdrošinātā persona, ja tas ir paredzēts līguma noteikumos.

4-FSS pārskata veidlapa par 2018. gada 9 mēnešiem un tās aizpildīšanas kārtība tika apstiprināta ar Krievijas Federācijas FSS 2016. gada 26. septembra rīkojumu Nr. 381. Jaunākās izmaiņas, kas ir aktuālas šodien, tika veiktas ar 2016. gada 26. septembra rīkojumu Nr. Krievijas Federācijas FSS 2017. gada 7. jūnijā Nr. 275.

Pašreizējo 4-FSS pārskata veidlapu par 2018. gada 3. ceturksni var lejupielādēt bez maksas.

Pārskata iesniegšanas kārtību nosaka Art. 125-FZ 24. pantu.

Tā iesniegšanas veids ir atkarīgs no apdrošināto personu skaita. Ja tas pārsniedz 25 cilvēkus, tad atskaite jāiesniedz tikai elektroniski.

Mazās organizācijas ar līdz 25 darbiniekiem var iesniegt veidlapu papīra formātā.

“Papīra” formā 4-FSS par iesniedz līdz pārskata periodam sekojošā mēneša 20. datumam, un šī pārskata elektroniskā versija jāiesniedz ne vēlāk kā 25. datumā. Tie. 4-FSS pārskats par 2018.gada 9 mēnešiem jāiesniedz līdz 2018.gada 22.oktobrim “uz papīra” (jo 20.oktobris ir brīvdiena) un līdz 2018.gada 25.oktobrim – elektroniskā veidā.

Ko darīt, ja organizācija nedarbojas?

Jāiesniedz “Zero” 4-FSS par 2018. gada 3. ceturksni, pat ja organizācija pārskata periodā (no 2018. gada janvāra līdz septembrim ieskaitot) nav veikusi darbību. Pašreizējā likumdošanā šādiem gadījumiem nav izņēmumu. Aprēķinos “nulle”, izmantojot veidlapu 4-FSS, aizpildiet tikai titullapu un 1., 2., 5. tabulu.

Atspoguļojiet maksājumus saskaņā ar civiltiesiskajiem līgumiem 4. FSS veidlapas 1. tabulā tikai tad, ja iemaksas tika uzkrātas par labu atsevišķiem izpildītājiem. Iekasēt iemaksas par traumām, ja šāds pienākums ir paredzēts līgumā. Ja līgumā vai pakalpojumu līgumā šāda nosacījuma nav, neiekasējiet iemaksas un neatspoguļojiet maksājumus 4. veidlapas-FSS 1. tabulā.

Kur ņemt 4-FSS 2018. gada 9 mēnešiem

Ja organizācijai nav atsevišķu nodaļu, tad 4-FSS aprēķins 3.ceturksnim. 2018, iesniedz to Sociālās apdrošināšanas fonda teritoriālajā iestādē tās atrašanās vietā (1998. gada 24. jūlija likuma Nr. 125-FZ 24. panta 1. punkts). Šī ir organizācijas reģistrācijas vieta.

Ja ir atsevišķas vienības, tad veidlapa 4-FSS jāiesniedz šādā secībā. Aprēķinu iesniegt Sociālās apdrošināšanas fonda teritoriālajā nodaļā atsevišķās struktūrvienības atrašanās vietā, ja šādai struktūrvienībai ir norēķinu (personas) konts un tā patstāvīgi izmaksā darbiniekiem algas. Veidlapā 4-FSS norādiet atsevišķās vienības adresi un kontrolpunktu.

Kā aizpildīt 4-FSS 2018. gada 9 mēn

Veidlapa sastāv no titullapas un vairākām tabulām, no kurām katra satur atsevišķu informācijas bloku.

Kā daļa no 4-FSS pārskata par 2018. gada 3. ceturksni ir jāaizpilda tikai galvenās lapas, kurās ir vispārīga informācija par maksātāju, apdrošināšanas prēmijām un darba aizsardzības pasākumiem:

- Titullapa.

- 1. tabula, kurā ietverts iemaksu aprēķina bāzes aprēķins.

- 2. tabula, kurā atspoguļots norēķinu statuss ar Sociālās apdrošināšanas fonda nodaļu.

- 5. tabula, ieskaitot informāciju par darba apstākļu īpašo novērtējumu un medicīniskajām pārbaudēm.

Pārējās tabulas ir spēkā tikai tad, ja apdrošinājuma ņēmējam ir dati, lai tās aizpildītu:

- 1.1.tabulu izmanto, ja apdrošinājuma ņēmējs uz laiku nosūta savus darbiniekus strādāt pie citas juridiskās personas vai individuālā komersanta.

- 3. tabulā ir informācija par obligātās apdrošināšanas izmaksām (piemēram, slimības nauda par nelaimes gadījumiem rūpniecībā).

- 4. tabulā ir atspoguļota informācija par nelaimes gadījumu un arodslimību skaitu.

Izmantojot to pašu principu, mēs izskatīsim pārskata aizpildīšanas secību - vispirms visas “obligātās” lapas un pēc tam “papildu” lapas.

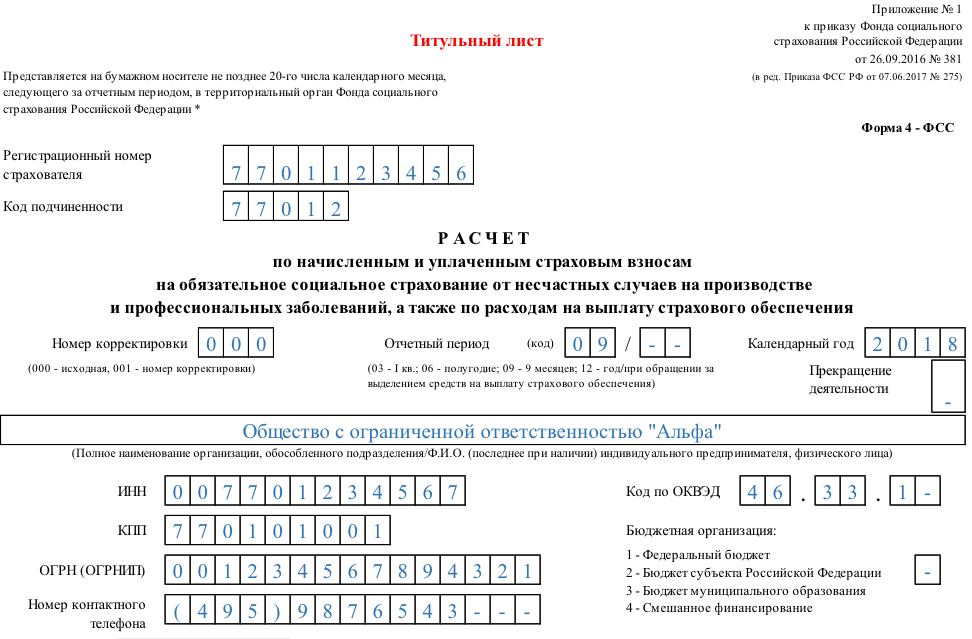

Titullapa 4-FSS

Šajā 4. FSS sadaļā ir ietverta vispārīga informācija par apdrošinājuma ņēmēju un pašu veidlapu.

| Virsraksta lauks | Ko norādīt |

| Reģistrācijas numurs | Tas ir apdrošinājuma ņēmēja identifikators, kas tiek piešķirts, reģistrējoties Sociālās apdrošināšanas fonda nodaļā |

| Subordinācijas kods | Parāda, kurā Sociālās apdrošināšanas fonda nodaļā apdrošinājuma ņēmējs šobrīd ir reģistrēts |

| Labojuma numurs | Norāda, vai pārskats ir primārais vai jau ir grozīts. Pārskata pirmajā versijā šajā laukā ir kods “000”, turpmākajos – attiecīgi “001”, “002” utt. Ja pēc pārskata iesniegšanas veidlapa tika mainīta, tad laboto ziņojumu sniedz tādā formātā, kas atbilst periodam, par kuru kļūda konstatēta. |

| Lauks "Pārskata periods" | Vienlaicīgi kalpo informācijas aizpildīšanai par pārskata iesniegšanas periodu un informācijai par pieteikumiem līdzekļu piešķiršanai apdrošināšanas atlīdzības izmaksai. Iesniedzot pārskatu “parasti”, periods tiek ievadīts divās kreisajās šūnās: deviņi mēneši – “09”(no 2018. gada janvāra līdz septembrim). Ja apdrošinājuma ņēmējs piesakās naudas līdzekļu saņemšanai, tad aizpilda tikai divas lauka labās puses ailes. Tie reģistrē pieprasījumu skaitu - no 01 līdz 10. |

| Lauks "Kalendāra gads" | Gadu, uz kuru attiecas pārskata periods, ievada četrciparu formātā. Tie. šajā gadījumā – 2018.g. |

| Lauks "Darbības pārtraukšana" | Aizpilda tikai tad, ja apdrošinājuma ņēmējs atrodas likvidācijas procesā un ziņojums ir iesniegts saskaņā ar likuma Nr.125-FZ 22.1 panta 15.punktu. Pēc tam laukā tiek ievadīts burts “L”. Ja apdrošinājuma ņēmējs darbojas un sniedz atskaites pašreizējā režīmā, tad šis lauks netiek aizpildīts |

| Lauks “Pilns vārds/vārds” | Juridiskai personai organizācijas nosaukums (atsevišķa nodaļa, ārvalstu organizācijas filiāle) tiek norādīts saskaņā ar dibināšanas dokumentiem. Privātpersonai – pilns uzņēmēja vai cita apdrošinājuma ņēmēja vārds un uzvārds saskaņā ar personu apliecinošu dokumentu. Pilns vārds ir norādīts bez saīsinājuma (patronīms - ja pieejams). |

| Lauki "TIN" un "KPP" | Juridiskai vai fiziskai personai atbilstoši nodokļu reģistrācijas apliecībai tiek ievadīti atbilstošie kodi. Fiziskas personas TIN ir 12 rakstzīmes, bet juridiskas personas - 10, tāpēc organizācijai pirmajās divās šūnās jāievada nulles. Lauks “Pārbaudes punkts” tiek aizpildīts tikai juridiskām personām un to atsevišķām nodaļām. |

| Virsraksta lauks | Ko norādīt |

| Lauki “OGRN/ORGNIP” | Juridiskās personas vai individuālā uzņēmēja galvenais valsts reģistrācijas numurs ir norādīts saskaņā ar valsts reģistrācijas apliecību. Juridiskās personas numurs sastāv no diviem cipariem mazāk nekā individuālajam uzņēmējam. Tāpēc organizācijai pirmajās divās lauka šūnās, līdzīgi kā TIN, būs nulles. |

| Lauks "OKVED kods" | Saimnieciskās darbības veida kodu norāda atbilstoši klasifikatoram OK 029-2014 (NACE 2.red.), ņemot vērā šī veida iedalīšanu atbilstošajā profesionālā riska klasē (Krievijas Federācijas valdības lēmums dat. 2005. gada 1. decembris Nr. 713). Sākot ar otro darbības gadu, apdrošinājuma ņēmējs norāda kodu, ko apstiprinājis Krievijas Federācijas Federālais sociālās apdrošināšanas fonds (Krievijas Federācijas Veselības un sociālās attīstības ministrijas 2006. gada 31. janvāra rīkojums Nr. 55). |

| Lauks "Budžeta organizācija" | Aizpilda apdrošinājuma ņēmēji, kas saņem finansējumu no budžeta, saskaņā ar avotu: – federālais budžets – “1”; - Krievijas Federācijas veidojošās vienības budžets - "2"; – pašvaldības budžets – “3”; – jauktais finansējums – “4” |

| Lauks "Kontakttālruņa numurs" | Tiek norādīts tālruņa numurs saziņai ar apdrošinājuma ņēmēju, viņa pārstāvi vai tiesību pārņēmēju atkarībā no tā, kurš tieši iesniedz ziņojumu |

| Lauki “Vidējais nodarbināto skaits”, “Strādājošo invalīdu skaits” un “Darbinieku skaits, kas iesaistīti darbā ar kaitīgiem vai bīstamiem ražošanas faktoriem” | Norādīti atbilstošie rādītāji, kas aprēķināti saskaņā ar Rosstat 2015. gada 22. novembra rīkojumu Nr.772. |

| Lauki “Aprēķins sniegts” un “Ar apliecinošo dokumentu un to kopiju pievienošanu” | Attiecīgi tiek norādīts paša ziņojuma lapu skaits un apliecinošie dokumenti (ja tādi ir). |

| lauks "Es apstiprinu informācijas precizitāti un pilnīgumu" | Norādīts: – uzņēmuma vadītāja, individuālā uzņēmēja, fiziskās personas vai apdrošinājuma ņēmēja pārstāvja pilns vārds un uzvārds; – paraksts, datums un zīmogs (ja pieejams); – ja ziņojumu iesniedz pārstāvis, tad norāda viņa pilnvaras apliecinošā dokumenta rekvizītus. |

| Lauks “Aizpilda fonda darbinieks” | Norādīts: – piegādes veids (1 – personīgi uz papīra, 2 – pa pastu); – paša pārskata un pielikumu lapu skaits; – pieņemšanas datums, Sociālās apdrošināšanas fonda darbinieka pilns vārds un paraksts. |

1. tabula: iemaksu aprēķināšanas bāzes aprēķins par 2018. gada 9 mēnešiem

1. tabulu sauc par "Apdrošināšanas prēmiju aprēķina bāzes aprēķinu". Tajā ir informācija par maksājumiem par labu fiziskajām personām, kas ir apliekami ar iemaksām un par apdrošināšanas tarifu, ņemot vērā prēmijas un atlaides (laikam no 2018. gada janvāra līdz septembrim).

- 1. rindā ir norādītas visas maksājumu summas darbiniekiem saskaņā ar darba, civiltiesiskām vai autortiesību līgumiem saskaņā ar Art. likuma Nr.125-FZ 20.1. Informācija tiek ievadīta kumulatīvi no pārskata perioda sākuma (2.aile) un par katru no pēdējiem trim pārskata mēnešiem, t.i. šajā gadījumā – par 2018. gada jūliju-septembri. (4.-6. aile). Dati 2.–3. rindā, kas aplūkoti turpmāk, tiek aizpildīti līdzīgi.

- 2. rindā ir informācija par maksājumu summām, uz kurām neattiecas iemaksas (likuma Nr. 125-FZ 20.2. pants). Tie varētu būt pabalsti, finansiāla palīdzība, ceļa izdevumu kompensācija utt.

- 3. rinda atspoguļo iemaksu aprēķina bāzi un ir starpība starp atbilstošajiem rādītājiem 1. un 2. rindā.

- 4.rindā maksājumi par labu strādājošiem invalīdiem tiek piešķirti no kopējās summas.

- 5. rindā norādīta apdrošināšanas likme. To nosaka individuāli, atkarībā no apdrošinātā profesionālā riska klases.

- 6. un 7. rindā ir informācija par apdrošināšanas likmes atlaidēm un piemaksām, kas noteiktas saskaņā ar Krievijas Federācijas valdības 2012. gada 30. maija dekrētu Nr. 524.

- 8.rindā ir Sociālās apdrošināšanas fonda teritoriālās iestādes rīkojuma par tarifa piemaksas noteikšanu datums.

- 9. rindā ir norādīts gala tarifs, ņemot vērā visas atlaides un piemaksas. Visi tarifu dati tiek rādīti procentos ar divām zīmēm aiz komata.

2. tabula: norēķini ar Sociālās apdrošināšanas fondu par 2018. gada 9 mēnešiem

2. tabulā “Aprēķini par obligāto sociālo apdrošināšanu pret nelaimes gadījumiem darbā un arodslimībām” atspoguļota informācija par norēķiniem starp apdrošinājuma ņēmēju un Krievijas Federācijas Federālā sociālās apdrošināšanas fonda nodaļu.

- 1.rindā uzrāda apdrošinājuma ņēmēja aktuālo parādu par iemaksām pārskata perioda sākumā, t.i. uz 01.01.2018. Tam jāatbilst 2017.gada pārskata 2.tabulas 19.rindas rādītājam.

- 1.1.rindu izmanto parāda atspoguļošanai perioda sākumā, ja pārskatu aizpilda reorganizētā apdrošinājuma ņēmēja tiesību pārņēmējs vai likvidētās atsevišķās nodaļas “mātes uzņēmums”.

- 2. rindā ir uzkrāto iemaksu summas. Iemaksas tiek parādītas atsevišķi kumulatīvi no perioda sākuma un par pēdējiem trim mēnešiem (jūlijs-septembris) katru mēnesi.

- Ja pārskata periodā FSS nodaļa veica apdrošinājuma ņēmēja klātienes vai dokumentācijas pārbaudes, tad to rezultāti tiek atspoguļoti šādās rindās:

– 3.rindā – papildus uzkrāto iemaksu summa;

– 4.rindā – ieskaitai nepieņemtās izdevumu summas par pagājušajiem periodiem.

- 5. rindā ir norādītas apdrošināšanas ņēmēja neatkarīgi uzkrātās prēmijas par iepriekšējiem periodiem.

- 6.rindā uzrāda no Sociālās apdrošināšanas fonda filiāles saņemto apdrošinājuma ņēmēja izdevumu atlīdzības apmēru.

- 7. rindā atspoguļotas summas, kas saņemtas no Krievijas Federācijas Federālā sociālās apdrošināšanas fonda kā daļa no pārmaksāto vai iekasēto iemaksu atgriešanas.

- 8. rindā ir 1. līdz 7. rindas rādītāju kontrolsumma.

- 9.–11. rindā atspoguļota parāda summa, ko Krievijas Federācijas Federālā sociālās apdrošināšanas fonda nodaļa ir parādā perioda beigās – 30.09.2018., proti:

– 9. rinda – kopējā summa;

– 10. rinda – t.sk. pārmērīgu izmaksu dēļ;

– 11. rinda – t.sk. pārmaksas dēļ.

- 12.-14.rindā atspoguļota parāda summa, ko Krievijas Federācijas Federālā sociālās apdrošināšanas fonda nodaļa ir parādā perioda sākumā - 01.01.2018., proti:

– 12.rinda – kopējā summa, tās rādītājam jāatbilst 2017.gada pārskata 9.rindai;

– 13. rinda – t.sk. pārmērīgu izmaksu dēļ;

– 14. rinda – t.sk. pārmaksas dēļ.

- 14.1.rindā ir informācija par fonda nodaļas parādu reorganizētajam apdrošinājuma ņēmējam vai likvidētajai atsevišķajai nodaļai.

- 15.rindā atspoguļo uzņēmuma izdevumus, kas saistīti ar apdrošināšanu pret nelaimes gadījumiem un arodslimībām. Summas norādītas visam pārskata periodam un jūlijam-septembrim katru mēnesi.

- 16. rindā ir informācija par faktiski samaksātajām apdrošināšanas prēmijām. Tie tiek rādīti arī par periodu kopumā un katru mēnesi par pēdējiem trim mēnešiem. Informācijā par jūliju-septembri jābūt maksājuma datumiem un maksājuma uzdevumu numuriem.

- 17. rindā atspoguļota informācija par apdrošinājuma ņēmēja norakstīto parādu (saskaņā ar likuma Nr. 125-FZ 26.10. panta 1. daļu vai citiem federālajiem noteikumiem).

- 18. rinda, līdzīgi kā 8. rinda, ir kontroles līnija. Tajā ir 12., 14.1., 15., 16., 17. rindas rādītāju summa.

- 19.rindā norāda apdrošinājuma ņēmēja parādu pārskata perioda beigās – 2018.gada 30.septembrī. Ja ir parādi, to iezīmē 20.rindā.

5. tabula. Īpašā novērtējuma informācija

Saskaņā ar 5. tabulas 1. rindu “Informācija par īpašo darba apstākļu novērtējumu un medicīniskajām pārbaudēm” norāda informāciju par veikto īpašo darba apstākļu novērtējumu (SOUT):

- 3.ailē norāda apdrošinājuma ņēmēja kopējo darba vietu skaitu

- 4.ailē parādīts to darbu skaits, kuriem 2018.gada sākumā tika veikts īpašs novērtējums.

- 4. ailes rādītāja 5. un 6. ailē norāda novērtēto darba vietu skaitu ar kaitīgiem un bīstamiem darba apstākļiem (3. un 4. bīstamības klase).

Ja gada sākumā nav beidzies iepriekš veiktās darba vietu sertifikācijas derīguma termiņš (2013. gada 28. decembra likuma Nr. 426-FZ “Par SOUT” 27. pants), tad 1. rindu aizpilda, pamatojoties uz sertifikācijas rezultātus. Ja netika veikts ne īpašs novērtējums, ne sertifikācija, tad attiecīgajās kolonnās ieraksta nulles.

2.rindā sniegta informācija par obligātajām medicīniskajām pārbaudēm darbiniekiem, kuri strādā kaitīgos vai bīstamos apstākļos.

- 7.ailē norādīts kopējais šādu medicīniskajai pārbaudei pakļauto darbinieku skaits gada sākumā.

- 8.ailē atspoguļots darbinieku skaits, kuriem gada sākumā faktiski veiktas medicīniskās pārbaudes.

Informācija par medicīniskajām pārbaudēm tiek ievadīta saskaņā ar Veselības un sociālās attīstības ministrijas 2011.gada 12.aprīļa rīkojumu Nr.302n apstiprinātās Kārtības 42., 43.punktu.

1.1. tabula: informācija par aģentūru personālu

1.1. tabula “Informācija, kas nepieciešama apdrošināšanas ņēmēju iemaksu aprēķināšanai, kas norādīta 2.1. 125-FZ 22. pants” ir pirmā no ziņojuma “neobligātajām” daļām. To aizpilda tikai tie apdrošinājuma ņēmēji, kuri uz laiku nosūta savus darbiniekus strādāt pie citas juridiskās personas vai individuālā uzņēmēja.

Katra tabulas rinda atbilst vienam uzņēmumam (IE), uz kuru tiek nosūtīti darbinieki

- 2., 3., 4. slejā ir attiecīgi norādīts numurs saņēmējas entītijas FSS, TIN un OKVED.

- 5. ailē norāda uz laiku norīkoto darbinieku kopējo skaitu.

- 6. – 13.ailē ir norādīts apdrošināšanas prēmiju aprēķināšanas pamats, t.i. maksājumi par labu šiem darbiniekiem. Summas uzrādītas par visu pārskata periodu un atsevišķi - katru mēnesi par jūliju-septembri. No katra rādītāja tiek piešķirts maksājumu apjoms par labu invalīdiem.

- 14. un 15.ailē norāda saņēmējas subjekta apdrošināšanas tarifa lielumu, neskaitot un ņemot vērā atlaides (piemaksas).

3. tabula: obligātās sociālās apdrošināšanas izmaksas

Šo pārskata daļu aizpilda tie apdrošinājuma ņēmēji, kuri patstāvīgi apmaksā izdevumus par apdrošināšanu pret nelaimes gadījumiem un arodslimībām.

3. un 4. ailē attiecīgi norāda apmaksāto dienu skaitu (ja attiecināms) un maksājuma summu. Tabulas rindas atspoguļo izdevumu veidus:

- 1. un 4. līnijā - pārejošas invaliditātes pabalsti rūpniecisko nelaimes gadījumu un arodslimību dēļ.

- 2., 3., 5., 6. rinda no 1. un 4. rindas piešķir maksājumus ārējiem nepilna laika darbiniekiem un cietušajiem citā organizācijā.

- 7.rindā norādītas izmaksas par papildu atvaļinājumu spa ārstēšanai.

- 8. rinda no 7. rindas piešķir atvaļinājuma naudas izmaksas darbiniekiem, kas cietuši citā organizācijā

- 9.rindā atspoguļots preventīvo pasākumu finansējums traumu un arodslimību samazināšanai saskaņā ar Noteikumiem, kas apstiprināti ar Darba ministrijas 2012.gada 10.decembra rīkojumu Nr.580n.

- 10. rindā ir apkopoti visu veidu izdevumi. Tas attēlo līniju 1,4,7,9 summu.

- 11. rindā atsaucei atspoguļo uzkrāto, bet neizmaksāto pabalstu summas pārskata datumā. Pabalsti, kas uzkrāti par pēdējo mēnesi (2018. gada septembris), ja tiem vēl nav beidzies izmaksas termiņš, šajā rindā netiek iekļauti.

4. tabula: cietušo skaits saistībā ar apdrošināšanas gadījumiem

Šo tabulu aizpilda tikai tie apdrošinājuma ņēmēji, kuriem 2018. gadā ir notikušas rūpnieciskās avārijas vai diagnosticētas arodslimības.

- 1.rindā dati par kopējo nelaimes gadījumu skaitu tiek aizpildīti, pamatojoties uz aktiem veidlapā N-1 (Darba ministrijas 2002.gada 24.oktobra lēmums Nr.73)

- 2. rindā ir norādīti letāli negadījumi.

- 3. rindā atspoguļota informācija par reģistrētajiem arodslimību gadījumiem (Krievijas Federācijas valdības 2000. gada 15. decembra lēmums Nr. 967).

- 4. termiņam norādīts kopējais cietušo skaits, t.i. 1. un 3. rindas rādītāji ir summēti.

- 5. rindā ir izcelts upuru skaits gadījumos, kas izraisīja tikai pārejošu invaliditāti.

Nelaimes gadījumi un arodslimības tiek iekļautas pārskata periodā, pamatojoties uz pārbaudes datumu, lai pārbaudītu šos faktus.

Iespējamie naudas sodi

Naudas sodi par pārkāpumiem, iesniedzot 4-FSS ziņojumu par 2018. gada 9 mēnešiem, ir noteikti ar Art. 26.30 likuma Nr.125-FZ.

Par pārskata neiesniegšanu par 2018.gada 3.ceturksni uzliek naudas sodu 5% apmērā no pēdējo trīs pārskata mēnešu apdrošināšanas prēmiju summas par katru pilnu vai daļēju nokavēto mēnesi. Minimālais naudas sods ir 1000 rubļu, maksimālais ir 30% no noteiktās iemaksu summas.

Tāpat apdrošinājuma ņēmējam var uzlikt naudas sodu par pārskata iesniegšanu “uz papīra”, ja viņam veidlapa ir jāiesniedz elektroniski. Šajā gadījumā naudas sods būs 200 rubļu.

Turklāt atbildīgajām amatpersonām var tikt piemērots papildu administratīvais naudas sods no 300 līdz 500 rubļiem. (Administratīvā kodeksa 15.33 pants).

Bet šajā gadījumā regulatīvajām iestādēm nav juridiska pamata bloķēt nodokļu maksātāju kontus. 4-FSS veidlapa nav nodokļu deklarācija, tāpēc Art. 3. punkta noteikumi. Uz to neattiecas Krievijas Federācijas Nodokļu kodeksa 76. pants. Šī nostāja ir izklāstīta Krievijas Federācijas Finanšu ministrijas 21.04.2017. N 03-02-07/2/24123 vēstulē.

Secinājums

4-FSS pārskatā par 2018. gada 9 mēnešiem ir informācija par uzkrātajām un samaksātajām apdrošināšanas prēmijām par traumām, kā arī papildu informācija, kas saistīta ar darba aizsardzību uzņēmumā. Jāaizpilda titullapa un tabulas 1,2,5. Pārējās veidlapas sadaļas tiek aizpildītas, ja ir pieejami dati. Prezentācijas formāts un piegādes kārtība ir atkarīga no apdrošināto personu skaita. Par ziņošanas noteikumu pārkāpšanu paredzēti sodi.

Vai nezināt, kā aizpildīt 1. tabulu veidlapā 4-FSS? Tad šī konsultācija palīdzēs. Turklāt šī tabula vienmēr ir jāaizpilda. Pat tad, ja iesniedzat nulles pārskatu bez rādītājiem - kad pārskata periodā nav veikti apdrošināšanas prēmijām apliekamie maksājumi par traumām. Mēs detalizēti runājam ar piemēru par 1. tabulas 4-FSS aizpildīšanu.

Kas jāievēro

Atbilstoši Sociālās apdrošināšanas fonda prasībām rūpniecisko nelaimes gadījumu un arodslimību apdrošināšanas prēmiju aprēķināšanas bāzes aprēķins ir atspoguļots 4-FSS pārskata 1. tabulā. Tās forma apstiprināta ar 2016.gada 26.septembra rīkojumu Nr.381 (pielikums Nr.1). Tas pats FSS rīkojums nosaka šīs veidlapas aizpildīšanas kārtību.

Par to, kā aizpildīt 1. tabulu 4-FSS, ir izklāstīts šī rīkojuma 2. pielikuma III sadaļā.

Tālāk ir norādīts, kā 4-FSS 1. tabula izskatās 2018. gadā. Tas ietver tikai 9 rindas un aizņem mazāk nekā vienu lapu:

Veidlapas 4-FSS 1. tabulas aizpildīšanas noteikumi

Tagad sīkāk aplūkosim, kā aizpildīt 4. FSS veidlapas 1. tabulu. Atgādināsim, ka visi rādītāji (1.-4.rinda) tiek atspoguļoti pēc uzkrāšanas principa no gada sākuma.

| 1. tabulas informācija | Ko atspoguļot |

| Kā aizpildīt veidlapas 4-FSS 1. tabulas 1. rindiņu | Atbilstošajās ailēs (3. – 6.) ir norādītas maksājumu un citu atlīdzību summas, kas tika uzkrātas fiziskām personām saskaņā ar Regulas Nr. 1998. gada 24. jūlija likuma Nr.125-FZ 20.1.<Об обязательном соцстраховании от несчастий на производстве и профзаболеваний˃ (далее – Закон № 125-ФЗ).

Vienkārši sakot, tie ir tie maksājumi, kurus likums atzīst par apliekamiem ar nodokli. |

| Kā aizpildīt 1. tabulas 2. rindiņu 4-FSS | Atbilstošajās ailēs (3–6) ir norādītas summas, uz kurām neattiecas iemaksas par traumām. Šo jautājumu regulē Art. likuma Nr.125-FZ 20.2, kurā ir slēgts saraksts. |

| 3. rindiņa | Šeit tie parāda pašu bāzi iemaksu aprēķināšanai Sociālās apdrošināšanas fondā: tas ir 1. rindas rādītājs mīnus 2. rindas rādītājs. |

| Kā aizpildīt 1. tabulas 4. rindiņu 4-FSS | Atsevišķi uzrādīt maksājumus darbiniekiem ar invaliditāti (ja uzņēmumā ir šādas personu kategorijas) |

| 5. rindiņa | Norāda apdrošināšanas likmes apmēru atbilstoši organizācijai (tās nodaļai) piešķirtajai profesionālā riska klasei |

| 6. rinda | Atlaides procentus pielāgo apdrošināšanas likmei (ja tāda ir), ko FSS departaments ir noteicis kārtējam kalendārajam gadam saskaņā ar spēkā esošajiem noteikumiem par atlaižu un piemaksu noteikšanu apdrošinājuma ņēmējiem (apstiprināts ar Krievijas Federācijas valdības 30. maija dekrētu). , 2012 Nr.524 (turpmāk Noteikumi Nr.524) |

| 7. rinda | Norādiet prēmijas procentuālo daļu apdrošināšanas likmei (ja tāda ir), ko FSS departaments ir noteicis kārtējam kalendārajam gadam saskaņā ar Noteikumiem Nr. 524 |

| 8. rinda | Norādiet FSS nodaļas rīkojuma datumu, kas noteica iemaksu likmes palielināšanu |

| 9. rinda | Apdrošināšanas tarifa neto vērtība tiek norādīta - ņemot vērā noteikto atlaidi vai piemaksu tai. Svarīgi: norādīt ar divām zīmēm aiz komata! |

Pildījuma piemērs

Tagad, izmantojot konkrētu piemēru, mēs parādīsim veidlapas 4-FSS 1. tabulas noformēšanas principu 2018. gadā.

Pieņemsim, ka SIA Guru strādā 3 darbinieki (kopā ar vadītāju), ar kuriem ir noslēgti darba līgumi. Turklāt vienam no darbiniekiem ir II grupas invaliditāte. Visi darbinieki ir Krievijas Federācijas pilsoņi, viņu skaits nav mainījies.

Par 2018. gada 1. ceturksni SIA Guru darbinieki saņēma šādus maksājumus, ievērojot iemaksas par traumām:

2018. gada pirmajā ceturksnī uzņēmums neuzkrāja citus maksājumus.

2015. gadā ar sociālās apdrošināšanas iemaksām sāka iekasēt maksājumus par labu ārvalstu darbiniekiem. Mainījusies Sociālās apdrošināšanas fonda 4. veidlapas aizpildīšanas kārtība: pievienotas jaunas tabulas, aprēķini veikti ar kapeiku precizitāti, papildus uzkrātās summas jāatspoguļo, balstoties gan uz klātienes, gan uz dokumentu pārbaudes rezultātiem.

Pagājušā gada nogalē tika veiktas izmaiņas visos normatīvajos aktos, kas regulē apdrošināšanas prēmiju samaksu. Pakavēsimies sīkāk pie apliekamās bāzes aprēķināšanas un atskaišu iesniegšanas termiņiem, un tad apskatīsim piemēru, kā aizpildīt. Sociālās apdrošināšanas fonda 4.veidlapu, kas apstiprināta ar jaunāko 26.02.2015. rīkojumu Nr.59.

Pārskatu iesniegšanas kārtība

Visām organizācijām un individuālajiem uzņēmējiem, kuriem ir darbinieki un kuri maksā viņiem algas, ir jāiesniedz pārskats (1. daļa. 5. pants, 1. daļa. 9. pants, 2009. gada 24. jūlija Nr. 212-FZ). Tas atspoguļo informāciju par uzkrātajiem un veiktajiem sociālās apdrošināšanas maksājumiem:

- saistībā ar pārejošu invaliditāti un maternitāti, sadaļa. I (Nr. 256-FZ, datēts ar 2006. gada 29. decembri);

- no darbā gūtajām traumām un arodslimībām, sadaļa. II (Nr. 125-FZ, datēts ar 1998. gada 24. jūliju).

Iemaksas Sociālās apdrošināšanas fondā netiek veiktas no atalgojuma, kas izmaksāts saskaņā ar līgumu līgumiem. Apdrošināšana pret darba traumām tiek nodrošināta tikai tad, ja tas ir skaidri paredzēts līgumā.

Pārskati tiek iesniegti reizi ceturksnī teritoriālajai iestādei apdrošinājuma ņēmēja reģistrācijas vietā. Pārskata periodi: 3, 6, 9 un 12 mēneši. Informāciju drīkst iesniegt atsevišķa nodaļa savā atrašanās vietā, ja tā patstāvīgi aprēķina algas un tai ir atsevišķa bilance un norēķinu konts.

Atbildība par pārkāpumiem

Par nokavētu pārskata iesniegšanu Sociālās apdrošināšanas fondā paredzēti dažādi naudas sodi maksājumiem par V&M un traumām Pirmajā gadījumā: tas ir līgumsods 5% apmērā no uzkrājuma par pārskata perioda pēdējiem 3 mēnešiem. ; bet ne mazāk kā 1000 rubļu un ne vairāk kā 30%. Tādas pašas sankcijas tiek piemērotas arī otrajā gadījumā - ar aizkavēšanos līdz 180 dienām, bet minimums ir 100 rubļu. Ja pārskats iesniegts vēlāk, naudas sods būs 30% no kopējās maksājamās summas, plus 10% par katru mēnesi, sākot no 181.dienas; augšējais slieksnis nav noteikts. Amatpersonām var tikt piemērots administratīvais sods no 300 līdz 500 rubļiem.

Jaunas izmaiņas kopš 2015. gada

- Uzkrājumi saskaņā ar darba līgumiem ar ārzemniekiem tagad ir pakļauti iemaksām pagaidu invaliditātes un maternitātes segšanai. Viņi saņem atbilstošu atlīdzību, ja darba devējs ir ieskaitījis līdzekļus Sociālās apdrošināšanas fondā vismaz 6 mēnešus.

- Neapliekamās kompensācijas apmērs atlaišanas gadījumā ir ierobežots: 3 reizes vidējā mēnešalga (Tālo Ziemeļu reģionos - 6 reizes), (24. jūlija 20.2. punkts Nr. 125-FZ, 2. punkts, 1. punkts, 1998).

- Uzkrāšanas limits ir noteikts 670 tūkstoši rubļu gadā uz vienu darbinieku (valdības 2014. gada 4. decembra dekrēts Nr. 1316).

- Mainījies bērnu pabalstu apmērs. Par pirmā bērna kopšanu minimālā summa ir 2718,34, par otro un nākamajiem bērniem - 5436,67 rubļi. Vienreizējie maksājumi: dzimšanas brīdī - 14 497,80, reģistrējoties grūtniecības sākuma stadijā - 543,67 rubļi.

- Organizācijām, kurās ir vairāk nekā 25 darbinieki, pārskati jāiesniedz elektroniski, izmantojot pastiprinātu kvalificētu ciparparakstu (no 50).

- Pārskaitāmās summas tiek aprēķinātas ar precizitāti līdz tuvākajai kapeikai (7. daļa, 15. pants Nr. 212-FZ, datēts ar 2009. gada 24. jūliju).

- Pārskatu iesniegšanas termiņi ir mainīti. FSS 4. veidlapa jāiesniedz līdz 20. datumam (uz papīra) un līdz 25. datumam (elektroniski) nākamajā mēnesī pēc pārskata perioda beigām.

Īsi norādījumi par atskaites aizpildīšanu

Veidlapa sastāv no titullapas un 2 sadaļām, kas apzīmētas ar romiešu cipariem (I, II). Pirmajā ir 9 tabulas, otrajā - 5, kopā: 14 lapas (uz vienas ir apvienotas 8,9 tabulas). Tās ir aizpildītas ar zilu vai melnu pastu ar drukātiem burtiem (to var izdarīt, izmantojot tehnoloģiju), un domuzīmes ir ievietotas. brīvās šūnas.

Uzmanību. Ja nav datu, lai aizpildītu atsevišķas aprēķina veidlapas daļas, tie nav jāģenerē un jāiesniedz. Taču nevajadzētu būt mazākam par 6 lapām, jo nosaukums, 1., 3., 6., 7., 10. pielikumi ir obligāti visiem maksas maksātājiem.

Piemērs.

LLC Narciss nodarbina 23 darbiniekus, algas 1 149 700 rubļu slimības atvaļinājumā, no kuriem 2100 uz uzņēmuma rēķina (3 dienas) un 8400 uz sociālās apdrošināšanas rēķina informācija iesniegta 2015.gada 15.aprīlī maksājumi par martu netika pārskaitīti.

Šis piemērs ģenerē pārskatu, ko var izmantot kā paraugu. Mūsdienās daudzi pakalpojumi piedāvā bez maksas aizpildīt FSS 4. veidlapu tiešsaistē, taču jūs vienmēr varat izdrukāt un saglabāt datus. Praktiskāk ir izmantot Excel failu.

Titullapa, 001.lpp

Tur, kā parasti, tiek aizpildīta visa informācija par organizāciju. Pievērsīsim uzmanību dažiem punktiem, kas norādīti 1. attēlā:

- periods: iesniedzot pārskatu, aizpilda tikai pirmās divas ailes, piesakot naudas līdzekļus samaksai - tikai otrās divas;

- kods tiek ievadīts saskaņā ar 2015.gada 26.februāra rīkojuma pielikumiem Nr.1 (pirmie 3 cipari), 2 (otrais 2), 3 (trešais cipars); dotajā piemērā viņš saka, ka Narcissus ambulance aprēķina iemaksas pēc vispārējās likmes, nepieder valsts aģentūrām un nav pakļauta atvieglotiem nodokļiem;

- Aizpildot 13 ciparu reģistrācijas numuru, pirmie 2 cipari tiek ievadīti kā nulles.

I sadaļa. Tabulas.

Nr.1. (002.lpp.)

Tas norāda: VNiM uzkrājumi pārskata periodā - 1 ceturksnis. 2015, izdevumi par slimības atvaļinājumu uz Sociālās apdrošināšanas fonda līdzekļiem, ieskaitīta summa. Tā kā ceturkšņa pēdējais mēnesis nav samaksāts, parāda fondu OKVED kodu aizpilda tikai organizācijas, kas veic iemaksas ar samazinātām likmēm un atbilstošos darbības veidus (8. punkts, 11. 1. daļa; 1.4., 1.5. daļa). 58. pants Nr. 212 -FZ).

Nr.2. (003.lpp.)

Satur informāciju par pārejošas invaliditātes dienu skaitu un no fonda izmaksātajiem pabalstiem, ja šādu maksājumu nav, iesniegums nav iekļauts.

Nr.3. (004.lpp.)

2. attēlā parādīts, kā aizpildīt Sociālās apdrošināšanas fonda 4. veidlapas 3. tabulu. Kopējo uzkrāto algu summu, no kuras jāietur iemaksas, samazina par izmaksātajiem pabalstiem. Rezultātā VNIM uzkrāšanas bāze paliek. 3. rindiņa tiek aizpildīta tikai tad, ja ir maksājumi, kas pārsniedz maksimālo noteikto summu 2015. gadam: 670 000 rubļu. 5. - 7. rinda attiecīgi, ja ir izpildīti norādītie nosacījumi.

Papildinām, ka tas nepieciešams, jo SPT (5) tarifs 2012.-2018.gadam ir 0, bet ārvalstu strādniekiem - 1,8%.

№ 3.1.

Pārskatā iekļauj, ja pārskata periodā ir veikti maksājumi par labu ārzemniekiem, kuri strādā saskaņā ar patentu. EAEU pilsoņi un augsti kvalificēti speciālisti tajā nav iekļauti.

№ 4.

Tas ir paredzēts uzņēmumiem, kas nodarbojas ar intelektuālā īpašuma rezultātu ieviešanu, kas darbojas informācijas tehnoloģiju jomā un speciālajās ekonomiskajās zonās, maksājot apdrošināšanas prēmijas ar atvieglotām likmēm, kas noteiktas 58.panta Nr.212-FZ 3.daļā.

№ 4.1.

Aizpilda individuālie uzņēmēji un organizācijas, izmantojot vienkāršoto nodokļu sistēmu, kā arī apvienojot šo sistēmu ar UTII noteikta veida darbībām vai patentu sistēmu, kurām ir tiesības maksāt ar samazinātajām likmēm, kas paredzētas 3.4. daļā. 58. pants Nr.212-FZ.

№ 4.2.

Šī tabula ir obligāta tikai bezpeļņas biedrībām, kuras izmanto vienkāršoto nodokļu sistēmu, kas darbojas sociālo pakalpojumu, veselības aprūpes, kultūras un sporta jomā, maksājot nodevas saskaņā ar 3.4.daļas tarifiem. 58. panta Nr.212-FZ Nr.4.3.

Maksātājiem, kas strādā PSN, šis pieteikums ir jāaizpilda saistībā ar attiecīgajā darbībā iesaistīto darbinieku algām. Par katru izmantoto patentu aizpilda atsevišķu rindu. Izņēmumi: individuālie uzņēmēji, kas iznomā savu nekustamo īpašumu (mājas, zemi), nodarbojas ar mazumtirdzniecību un sniedz ēdināšanas pakalpojumus, izmantojot stacionāras telpas, kuru platība ir mazāka par 50 kvadrātmetriem. m.

№ 5.

To veido organizācijas, kuras pārskata periodā maksājušas maternitātes pabalstus, bērna kopšanas pabalstus, apmaksātus papildu atvaļinājumus bērnu invalīdu mātēm u.c., par to ir jānodrošina ikvienam, kas aizpilda Sociālās apdrošināšanas fonda 4. veidlapas 5. tabulu 5. ailes dati sakrita 5. un 2. pielikumā (3. attēls).

II sadaļa. Tabulas.

Dati šajā sadaļā tiek aizpildīti, ņemot vērā OKVED kodus un Kārtību, kādā organizācija klasificējama kā profesionālā riska grupa, kas apstiprināta ar Veselības un sociālās attīstības ministrijas 2006.gada 31.janvāra rīkojumu Nr.55 saskaņā ar Klasifikācijas ( 2012. gada 25. decembra Nr. 625n).

Nr.6.(005.lpp.)

Atspoguļo apdrošināšanas bāzes aprēķinu pret darba traumām. Tajā jāiekļauj pamatdarbības kods. Dotajā piemērā apliekamā summa abām sadaļām (2. un 6. tabula) ir vienāda, kods 85.11.2 ir 1. riska klase, atbilstošais tarifs ir 0,2%.

Nr.7.(006.lpp.)

Sīkāk apskatīsim, kā aizpildīt Sociālās apdrošināšanas fonda 4. veidlapas 7. tabulu. Aprēķinātie apdrošināšanas maksājumi no 6. tabulā norādītās bāzes tiek ierakstīti 2. rindā (3. aile) un turpmāk tiek atšifrēti katru mēnesi. Rindā ar kodu 16 norāda samaksāto summu par pārskata periodu mīnus marts (766,40). Tas tiek parādīts 19. ailē kā parāds uz pārskata iesniegšanas datumu. Tas nav iekļauts 20. rindā, jo tas nav parāds (4. attēls).

1 139 200,00 × 0,002 = 2 278,40

Piezīme: Starp citu, jūs varat izveidot un iesniegt pārskatus Sociālās apdrošināšanas fondam, izmantojot tiešsaistes pakalpojumu “Mans bizness”.

Tiem, kas gatavo atskaites, izmantojot programmu 1C, noderēs zemāk esošais video materiāls.

Neskatoties uz to, ka kopš 2017. gada par daļu apdrošināšanas pārskaitījumu kontrole ir kļuvusi par nodokļu dienesta atbildību, maksājumi par “traumām” joprojām tiek pārskaitīti Sociālās apdrošināšanas fondam. Tas nozīmē, ka prasība iesniegt atskaiti nav atcelta. Rakstā ir aprakstīta 4. veidlapa FSS 2017, paraugs un aizpildīšanas kārtība.

Jauna veidlapa 4 FSS 2017 - parauga aizpildīšana

FSS 4. veidlapā ir titullapa un pieci tabulu apgabali. Pilnīgi visām organizācijām jāiesniedz aizpildīta titullapa un 1., 2. un 5. tabula. Tukšās šūnas ir atzīmētas ar domuzīmēm. Katras pārskata lapas augšpusē ir uzrakstīts apdrošinājuma ņēmēja reģistrācijas numurs un kods. Lapu apakšā ir vadītāja paraksts un ziņojuma iesniegšanas datums. Sīkāk apskatīsim, kas ir FSS 4. veidlapa un kā aizpildīt paraugu.

4. veidlapas FSS titullapas aizpildīšanas paraugs

Titullapu sagatavo apdrošinātājs. Ja FSS veidlapa ir iesniegta kā nulle, pirmās lapas aizpildīšanas paraugs būs līdzīgs.

Apskatīsim veidlapu, kādā tiek iesniegta Sociālās apdrošināšanas fonda 4. veidlapa par pusgadu - uzpildes paraugs dots, izmantojot SIA Delta piemēru. Uzņēmumā strādā 10 darbinieki. Pamatojoties uz speciālās darba vietu sertifikācijas rezultātiem, kaitīgi vai bīstami faktori netika konstatēti. Par pirmo ceturksni uzņēmums Sociālās apdrošināšanas fondā iesniedza nulles pārskatu 4. veidlapā. Uzņēmums nolīga darbuzņēmējus, taču saskaņā ar likumu par tiem nemaksāja iemaksas par “traumām”. Pēc darbības veida SIA Delta ir piešķirta pirmā profesionālā riska klase.

Aizpildīsim FSS 4. veidlapas paraugu 2017. gadā secībā:

- Veidlapas augšpusē ir ierakstīts apdrošinājuma ņēmēja reģistrācijas numurs un pakļautības kods.

- Mēs rakstām labojuma numuru. Delta LLC iesniedz primāro pārskatu, tāpēc kods būs “000”.

- Delta LLC iesniedz pusgada pārskatu, tāpēc FSS 4. veidlapas paraugam ir perioda kods “06”, gads ir 2017. gads.

- Tālāk tiek norādīti uzņēmuma dati saskaņā ar dibināšanas dokumentiem un izrakstu no Vienotā valsts juridisko personu reģistra.

- Ailē “Vidējais darbinieku skaits” norāda darbinieku skaitu pārskata iesniegšanas brīdī.

Ja ziņojumu apliecina vadītājs, tad norāda zīmi “1”, viņa pilnu vārdu, personīgo parakstu un datumu.

4. veidlapas FSS tabulu aizpildīšana

Pirmajā tabulā ir informācija par maksājumu pārskaitīšanas bāzi. 1.rindā norādām kopējo maksājumu apjomu darbiniekiem un atlīdzības apmēru pa pārskata ceturkšņa mēnešiem. 2. rindiņā ir norādītas summas, uz kurām neattiecas apdrošināšanas prēmijas (saskaņā ar GPC līgumiem). Mūsu gadījumā tas ir 500 rubļu. aprīlim. 3. rindiņa norāda atšķirību starp 1. un 2. rindu. SIA Delta nenodarbina invalīdus, atlaides vai pabalstus apdrošināšanas maksājumiem, tāpēc šajās rindās tiek ievietota domuzīme. Tarifa likme ir 0,2 atbilstoši profesionālā riska klasei.

Tā kā Delta SIA nemaksāja maksu par darbuzņēmējiem, 1.1. tabula netiek aizpildīta. 2. tabulā sniegti traumu aprēķini. Par pirmo ceturksni uzņēmums iesniedza nulles pārskatu, tāpēc 1. rindā ievietojām svītru. Tālāk mēs aprēķinām iemaksas summu.

Cilnē. 1 3. lappusē norādīta ar nodokli apliekamā bāze 899 500, likme 0,2. Iegūstam aprēķinu 899 500/100 x 0,2 = 1799. Tāpat mēs aprēķinām apdrošināšanas prēmiju apmēru pa pārskata ceturkšņa mēnešiem.

16.rindā norādām faktiski samaksāto apdrošināšanas maksājumu summu. Delta LLC samaksāja 1199 rubļus, tātad parāds par nākamo periodu ir 600 rubļu. Šis skaitlis ir norādīts 19. rindā.

3. un 4. tabulas zonā ir sniegta informācija par traumām un slimībām, kas saistītas ar darbu. Tos aizpilda, ja uzņēmumam pārskata periodā bijuši apdrošināšanas gadījumi. Delta LLC šādu gadījumu nebija.

FSS 4. veidlapas 5. tabulas aizpildīšanas paraugā ir iekļauti dati par SOUT (speciālais darba vietu novērtējums). Šeit ir rakstīts:

- īpašo vērtēšanai pakļauto darbu skaits (1.lpp., 3.grupa);

- darbavietas, kurām tika veikts īpašs novērtējums (1.lpp., 4.-6.gr.);

- strādājošo skaits, kuru darbs tiek uzskatīts par kaitīgu vai bīstamu (2. lpp., 7.-8. gr.).

SIA "Delta" tika veikts īpašs drošības novērtējums attiecībā uz visām darba vietām, taču kaitīgums vai bīstamība netika konstatēta. Aizpildītais pārskats jāiesniedz līdz 20. datumam (papīra formā) un līdz 25. datumam (elektroniskā formātā).

FSS 4. veidlapas aizpildīšanas paraugs var atšķirties atkarībā no sākotnējiem datiem par uzņēmumu.

Forma 4 FSS zerovka: parauga pildījums

Ja piemērā FSS 4. veidlapa būtu aizpildīta kā nulle, 2017. gada paraugā arī nebūtu iekļauti dati tabulas 3. un 4. laukuma aizpildīšanai. Tādējādi FSS 4. veidlapā nulle tiktu iekļauti aizpildīti:

- titullapa;

- 1., 2. un 5. tabula.

Tas attiecas uz organizācijām bez darbiniekiem, ja vadītājam par pārskata periodu netika izmaksāta alga.

4 FSS aizpildīšana grūtniecībai un dzemdībām pašlaik netiek veikta. Organizācijām, kas maksā apdrošināšanas prēmijas, iesniedz 4-FSS tikai par “traumām” (NS un PZ), būs jāiesniedz ziņojumi FSS iestādēm veidlapā 4-FSS par 2019. gadu. Pārskata veidlapa tika apstiprināta ar Krievijas Federācijas Federālā sociālās apdrošināšanas fonda rīkojumu, kas datēts ar 2016. gada 26. septembri. Nr.381. Šis rīkojums apstiprināts un Veidlapas ar piemēru un paskaidrojumiem aizpildīšanas kārtība. Tālāk ir sniegts 2019. gada veidlapas 4-FSS aizpildīšanas piemērs.

FSS atskaites forma ir kļuvusi 2 reizes mazāka. No tās tika izņemtas tabulas, kuras tiek aizpildītas nodokļu inspekcijai, palika tikai “traumu” aprēķins. šāda veida iemaksu veikšanu un ziņošanu par to nosaka 1998.gada 24.jūlija likums Nr. 125-FZ .

Izmaiņas cita starpā skāra apdrošināšanas prēmiju maksātāju kodus apdrošināšanas prēmiju maksātāju kategorijā zem 101.koda.

Piezīme: 4-FSS veidlapas aizpildīšanai ir pieejams Sociālās apdrošināšanas fondā veikto apdrošināšanas iemaksu apdrošinātāju kodu katalogs.

Ir veiktas izmaiņas veidlapā 4-FSS apdrošinājuma ņēmējiem, kuri nodrošina personālu citām organizācijām vai individuāliem uzņēmējiem.

4-FSS atskaites veidlapa papildināta ar jaunu tabulu Nr.1.1, kas būs jāaizpilda tiem apdrošinātājiem, kuri uz laiku nosūta savus darbiniekus saskaņā ar līgumu par personāla nodrošināšanu darbam citās organizācijās vai individuālajos uzņēmumos. Sociālās apdrošināšanas fonda 2016.gada 4.jūlija rīkojums Nr.260 ar atbilstošām izmaiņām aprēķina veidlapā Tieslietu ministrijā reģistrēts 2016.gada 20.jūlijā, un tas stāsies spēkā 2016.gada 1.augustā.

uz izvēlni

4-FSS pilotiem: jauni aizpildīšanas noteikumi

Sākot ar 2017. gada pirmo ceturksni, š.g 4-FSS apdrošinājuma ņēmējiem ir jāizmanto jaunā veidlapa. Šajā sakarā Sociālā apdrošināšana apstiprināja pilotprojekta dalībnieku precizētā aprēķina aizpildīšanas kārtību.

Piezīme: FSS 2017. gada 28. marta rīkojums Nr. 114

Reģionos, kas piedalās FSS pilotprojektā, slimības atvaļinājuma pabalstus izmaksā nevis darba devēji, bet gan tieši fonda filiāles. Tajā pašā laikā šādu reģionu skaits katru gadu pieaug. Tātad, konkrēti, laika posmā no 2017. līdz 2019. gadam (ieskaitot) projektam pievienosies vēl 39 reģioni (13 reģioni gadā).

4-FSS aprēķina aizpildīšanas procedūra projekta dalībniekiem, cita starpā, sniedz savu specifisko informāciju “pieredzējušiem pilotiem” un apdrošinājuma ņēmējiem, kuri vēl tikai pievienosies projektam.

Piezīme. Jaunie noteikumi daļēji stājas spēkā no 2017. gada pirmā ceturkšņa pārskatu sniegšanas.

uz izvēlni

KUR iesniegt ziņojumu, TERMIŅI UN IESNIEGŠANAS METODES 4-FSS

Kur iesniegt maksājumu

Ja organizācijai nav atsevišķu nodaļu, tad iesniedz aprēķinu Sociālās apdrošināšanas fonda teritoriālajā iestādē tās atrašanās vietā (1998.gada 24.jūlija likuma 24.panta 1.punkts). Tas ir, organizācijas reģistrācijas vietā.

Ja organizācijai ir atsevišķas nodaļas, tad veidlapa 4-FSS jāiesniedz šādā secībā. Iesniedziet aprēķinu FSS teritoriālajam birojam atsevišķās vienības atrašanās vietā tikai tad, ja:

- šādai vienībai ir norēķinu (personīgais) konts

- un patstāvīgi maksā darbiniekiem algas.

Piezīme. Šajā gadījumā 4-FSS veidlapā norādiet atsevišķās vienības adresi un kontrolpunktu.

Ja iepriekš minētie nosacījumi vai vismaz viens no tiem nav izpildīts, iekļaujiet visus šāda sadalījuma rādītājus organizācijas galvenā biroja aprēķinā un iesniedziet to savā atrašanās vietā. Dariet to pašu, ja atsevišķā nodaļa atrodas ārzemēs. Tas izriet no 1998. gada 24. jūlija likuma Nr. 125-FZ 22.1 panta 11., 14. punkta noteikumiem.

uz izvēlni

Aprēķini 4-FSS veidlapā jāiesniedz katra pārskata perioda beigās.

Ir četri šādi periodi: pirmais ceturksnis, pusgads, deviņi mēneši un gads:

- Tie jāiesniedz papīra formātā ne vēlāk kā līdz plkst 20

- Elektroniskā veidā – ne vēlāk kā līdz plkst 25 nākamā mēneša datums pēc pārskata perioda.

Ja aprēķina iesniegšanas termiņš iekrīt nedēļas nogalē, ziņojiet nākamajā darba dienā. Tas izriet no Krievijas Federācijas Civilkodeksa. Lai gan noteikums par pārcelšanu nav tieši noteikts 1998. gada 24. jūlija likumā Nr. 125-FZ, pēc analoģijas var piemērot citas likumdošanas jomas.

Kontur.Extern: Kā viegli iesniegt jaunu 4-FSS veidlapu, izmantojot EDF operatoru

uz izvēlni

Naudas sodi, Kādas ir novēlota maksājuma iesniegšanas sekas?

Apdrošinātais, kurš laikus neiesniedz ziņojumu par nelaimes gadījumiem, tiks sodīts saskaņā ar 1998. gada 24. jūlija likuma Nr. 125-FZ 26.30. panta 1. punktu. labi - 5 procenti no iemaksu summas, kas pienākas budžetam par pārskata (norēķinu) perioda pēdējiem trim mēnešiem. Šī soda nauda būs jāmaksā par katru pilnu vai daļēju kavējuma mēnesi. Maksimālais naudas sods ir 30 procenti no iemaksu summas saskaņā ar aprēķinu, bet minimālais - 1000 rubļu.

Papildus paredzēta administratīvā atbildība par novēlotu aprēķinu iesniegšanu apdrošināšanas prēmijām par traumām. Pēc Krievijas FSS pieprasījuma tiesa var uzlikt naudas sodu organizācijas amatpersonām (piemēram, vadītājam) no 300 līdz 500 rubļiem. (2. daļa).

Turklāt apdrošinājuma ņēmējam var tikt piemērots naudas sods par atteikšanos sniegt dokumentus, kas apliecina prēmiju aprēķina pareizību, un par termiņa nokavēšanu. Soda summa ir 200 rubļu. par katru neiesniegto dokumentu. Sods par tādu pašu pārkāpumu amatpersonām ir 300–500 rubļu. (1998. gada 24. jūlija likuma Nr. 125-FZ 26.31. pants, Krievijas Federācijas Administratīvo pārkāpumu kodeksa 15.33. panta 3. punkts).

Piezīme: Ja kāda iemesla dēļ nepiekrītat fonda teritoriālās nodaļas lēmumam, varat to pārsūdzēt.

uz izvēlni

Naudas sodi par noteiktās apdrošināšanas prēmiju aprēķinu iesniegšanas metodes neievērošanu

- ir naudas sods - 200

berzēt. (1998. gada 24. jūlija likuma Nr. 125-FZ 26.31. pants).

Naudas sods par tādu pašu pārkāpumu amatpersonām ir: 300–500 berzēt. (3. punkts).

Pārskati 4-FSS veidlapā tiek iesniegti noteiktajā formā šādos veidos:

- uz papīra;

- elektroniski, izmantojot telekomunikāciju kanālus.

Veidlapa 4-FSS tiek iesniegta FSS uz papīra, ja tā nepārsniedz 25 Cilvēks. Pretējā gadījumā pārskats jāiesniedz elektroniski, apliecināts ar elektronisko ciparparakstu.

Ja ziņojumus 4-FSS veidlapā nosūtījāt pa telekomunikāciju kanāliem, to iesniegšanas diena tiek uzskatīta par nosūtīšanas datumu.

Ja 4 FSS elektroniskais aprēķins kļūdu dēļ neizturēja loģisko kontroli, bet tajā pašā laikā tas tika laikus nodots FSS, tad amatpersonām nav tiesību saukt apdrošinājuma ņēmēju pie atbildības par novēlotu ziņošanu. Šādu secinājumu izdarīja Maskavas apgabala šķīrējtiesa savā 03/06/15 rezolūcijā Nr. A40-109343/14.

Triju instanču tiesas naudas sodu atzina par prettiesisku, jo likuma Nr.125-FZ 19.pants paredz atbildību par pārskata neiesniegšanu Sociālās apdrošināšanas fondā noteiktajā termiņā. Un, ja speciālais sakaru operators apstiprināja, ka apdrošinājuma ņēmējs ziņojumu maksājumu vārtejā nosūtīja 25. janvārī, tas ir, laikā. Un tas, ka pārskats tika iesniegts ar kļūdainiem aprēķina parametriem, neliecina par ziņošanas termiņa pārkāpumu, jo norādītie kļūdaini aprēķinu parametri nav saistīti ar atskaites termiņu. Tā kā sākotnējais 4-FSS aprēķins tika nosūtīts laikā, naudas sodam nav pamata.

uz izvēlni

Tiek iesniegta 4-FSS atskaite uz papīra:

- personīgi;

Piezīme: nepieciešama pase

- ar sava pārstāvja starpniecību;

- nosūtīts pasta sūtījuma veidā ar pielikuma aprakstu.

Nosūtot atskaites pa pastu, par nosūtīšanas datumu tiek uzskatīta to iesniegšanas diena.

uz izvēlni

4. veidlapas FSS aizpildīšanas procedūra ar piemēru un paskaidrojumiem

Iemaksu deklarācijas sagatavošanas noteikumi par “traumām” ir noteikti Kārtībā, kas apstiprināta ar Krievijas Federālā sociālās apdrošināšanas fonda 2016. gada 26. septembra rīkojumu Nr. 381. Daudzējādā ziņā tie sakrīt ar nodokļu pārskatu sniegšanas noteikumiem. Veicot aprēķinu, izmantojot veidlapu 4-FSS, noteikti aizpildiet titullapu, 1., 2. un 5. tabulu. Pārējās tabulas - tikai tad, ja ir dati, kas ir jāatspoguļo. Šīs ir Procedūras 2. punkta prasības, kas apstiprinātas ar Krievijas FSS 2016. gada 26. septembra rīkojumu Nr. 381.

Aizpildot Aprēķinu veidlapu, katrā rindā un attiecīgajās kolonnās tiek ievadīts tikai viens rādītājs. Ja rindā un atbilstošajā ailē nav Aprēķina veidlapā paredzēto rādītāju ir uzlikta domuzīme.

Vidējais darbinieku skaits 4-FSSKoriģētais aprēķins tiek veikts saskaņā ar veidlapu, kas bija spēkā periodā, kurā konstatējāt kļūdas. Lūdzu, norādiet aktualizēto aprēķina numuru titullapas laukā “Pielāgojuma numurs”. Piemēram, ja pirmo reizi precizējāt aprēķinu 2018. gada otrajam ceturksnim, ievadiet skaitli 001.

Ja ir parādi, tad vispirms pārskaitiet fondam atlikušās iemaksas un soda naudas. Tad jums netiks iekasēts naudas sods (1998. gada 24. jūlija likuma Nr. 125-FZ 1. apakšpunkts, 1.4. punkts, 24. pants).

Piezīme. Lūdzu, iesniedziet FSS filiālēm atjauninātus aprēķinus 4. veidlapā-FSS par periodiem pirms 2017. gada 1. janvāra (2016. gada 7. marta likuma Nr. 250-FZ 23. pants). Tas nekas, ka tajos ir informācija ne tikai par iemaksām par traumām, bet arī par iemaksām obligātajai sociālajai apdrošināšanai. Papildinformāciju skatiet sadaļā Kā veikt izmaiņas apdrošināšanas prēmiju aprēķinos (ERSV).

Organizācijai ir pienākums pārrēķināt un veikt papildu iemaksas, ja fonds ir palielinājis tarifu sakarā ar galvenā darbības veida izmaiņām. Tajā pašā laikā, kad organizācija saņems paziņojumu par tarifu izmaiņām, visticamāk, jau tiks iesniegts 4-FSS aprēķins par pirmo ceturksni. Nevajag precizēt tās organizāciju - iemaksu pārrēķins notiek nevis kļūdas dēļ, bet gan tāpēc, ka fonds noteicis jaunu tarifu. Tomēr Sociālās apdrošināšanas fonda teritoriālajām nodaļām atsevišķos reģionos ir nepieciešams precizēt aprēķinu par pirmo ceturksni. Tāpēc noskaidrojiet fonda pozīciju organizācijas reģistrācijas vietā.

Iemaksu pārrēķins pēc jaunā tarifa sakarā ar pamatdarbības veida maiņu parādīts pusgada aprēķina 2.tabulā:

- 5.rindā “Apdrošinājuma ņēmēja uzkrātās iemaksas par iepriekšējiem norēķinu periodiem” - papildus veicamo iemaksu apmēru;

- 16.rindā “Samaksātās apdrošināšanas prēmijas” – maksājuma uzdevuma rekvizīti un summa, ja jau esat samaksājis pārrēķinātās prēmijas;

- 19.rindā “Apdrošinājuma ņēmēja parāds pārskata (aprēķina) perioda beigās” - pārrēķina summa, ja papildu iemaksas vēl nav veiktas.

2.rindā “Uzkrātie apdrošināšanas prēmiju apmaksai” pārrēķinu neieraksti, pretējā gadījumā kontroles koeficienti nesavienosies. Pārskata par pusgadu 2. tabulas 2. rindā rādītājam “pārskata perioda sākumā” jābūt vienādam ar uzkrātajām iemaksām no pirmā ceturkšņa pārskata 2. tabulas 2. rindas 3. ailes (FSS). rīkojums Nr.83, datēts ar 03.09.2017.). Arī neapmaksātā pārskaitīšana nav parāds, tāpēc neievadiet to 20. rindā.

Sociālās apdrošināšanas fonds var samazināt iemaksu likmi “par traumām”, ja organizācijai ir . Pārrēķināt iemaksas pēc jaunās likmes no kalendārā gada sākuma. Pārmaksājumu var atdot vai kompensēt ar turpmākajiem maksājumiem (1998. gada 24. jūlija likuma Nr. 125-FZ 26.12. pants). Šādā gadījumā ir drošāk iesniegt atjauninājumu, izmantojot veidlapu 4-FSS.

Aprēķinos nav īpašu rindu, kurās varat norādīt, kā jūs pārrēķinājāt iemaksas. Fonda revidenti vienkārši nesapratīs, no kurienes radusies pārmaksa. Neaizmirstiet nomainīt maksas likmi uz pašreizējo. Jūs to norādāt aprēķina 1.tabulas 5. un 9.rindā. 2. tabulas precizējumos par pirmo ceturksni norādiet:

- 2.rindā “Uzkrātie apdrošināšanas prēmiju maksājumiem” - uzkrājumi pārrēķināti pēc samazinātas likmes;

- 9.rindā “Fonda teritoriālās iestādes parāds pārskata (aprēķina) perioda beigās” un 11.rindā “Saistībā ar apdrošināšanas prēmiju pārmaksu” - organizācijai radušās pārmaksas summa;

- 16.rindā “Samaksātās apdrošināšanas prēmijas” – faktiskās pārskaitīto prēmiju summas.

Kā atgriezt iemaksu pārmaksu par “traumām”

Dati 4-FSS aizpildīšanas piemēram par 2017. gada 9 mēnešiem.

Tālāk ir sniegti sākotnējie dati par piemēru, kā aizpildīt veidlapu 4-FSS, ja organizācija izmanto invalīdu darbaspēku.

Organizācijā strādā viens II grupas invalīds. Iemaksas apdrošināšanai pret nelaimes gadījumiem un arodslimībām aprēķina:

- ar 0,2 procentu likmi (profesionālā riska 1.klase pēc Saimnieciskās darbības klasifikatora pēc profesionālā riska klasēm) - no maksājumiem visam personālam, izņemot invalīdus;

- ar likmi 0,12 procenti (0,2 × 60%) - no maksājumiem invalīdam.

Uz 2017. gada 1. janvāri organizācijai bija parāds Krievijas Federālajam sociālās apdrošināšanas fondam par iemaksām nelaimes gadījumu un arodslimību apdrošināšanā par 2016. gada decembri 290 rubļu apmērā. Pārskata periodā iemaksas apdrošināšanai pret nelaimes gadījumiem un arodslimībām uzskaitītas šādās summās:

- janvārī – 290 rubļi. (maksas nomaksātas 12. janvārī – par 2016. gada decembri);

- februārī - 76 rubļi. (maksas nomaksātas 12. februārī – par 2017. gada janvāri);

- martā – 76 rubļi. (nodevas nomaksātas 14. martā – par 2017. gada februāri);

- aprīlī – 76 rubļi. (nodevas nomaksātas 13. aprīlī – par 2017. gada martu);

- maijā – 86 rubļi. (maksas nomaksātas 12. maijā – par 2017. gada aprīli);

- jūnijā – 86 rubļi. (maksas nomaksātas 14. jūnijā – par 2017. gada maiju);

- jūlijā – 86 rubļi. (maksas nomaksātas 12. jūlijā – par 2017. gada jūniju);

- augustā – 86 rubļi. (maksas nomaksātas 14. augustā – par 2017. gada jūliju);

- septembrī – 86 rubļi. (maksas nomaksātas 12. septembrī – par 2017. gada augustu).

Iemaksas par 2017. gada septembri 86 rubļu apmērā. tika uzskaitīti 2017. gada oktobrī, tas ir, ārpus pārskata perioda.

Grāmatvedis veidlapā 4-FSS atspoguļoja norēķinu statusu ar Krievijas Federālo sociālās apdrošināšanas fondu par iemaksām apdrošināšanā pret nelaimes gadījumiem un arodslimībām, aprēķina bāzi un uzkrāto apdrošināšanas prēmiju summu 4-FSS veidlapā par 2017. gada 9 mēnešiem. Rūpniecisko avāriju organizācijā nebija. Traumu un arodslimību profilakses pasākumi netika finansēti. Tāpēc grāmatvede neaizpildīja veidlapas 4-FSS 3. un 4. tabulu.

2016. gada laikā apdrošinājuma ņēmējs novērtēja darba apstākļus. Grāmatvedis savus rezultātus ievadīja 5. tabulā.

uz izvēlni

VĀRTEJA APRĒĶINA VEIDLAPA 4-FSS AR EDS — RF SOCIĀLĀS APDROŠINĀŠANAS FONDS

Pakalpojums ir paredzēts, lai saņemtu ziņojumus 4-FSS formā elektroniskā veidā no apdrošinājuma ņēmējiem, kas noteiktā kārtībā reģistrēti Krievijas Federācijas Sociālās apdrošināšanas fondā un kuriem ir iespēja izmantot elektronisko parakstu. Dodieties uz Krievijas Federācijas FSS vietni, uzņemšanas vārteja 4-FSS.

uz izvēlni

VIDEO: Jauns 4-FSS, Kādas izmaiņas jāņem vērā pārskatā, sākot ar atskaitēm par 2017. gada deviņiem mēnešiem

Skatīties video vietnē youtube.comProgramma:

- Kas ir mainījies 4-FSS aprēķina veidlapā deviņus mēnešus. Jauni Sociālās apdrošināšanas fonda un citu departamentu precizējumi par iemaksām par traumām

- Jaunākie Sociālās apdrošināšanas fonda precizējumi, kurus svarīgi ņemt vērā, atspoguļojot maksājumus darbiniekiem, amata maiņu.

- Kā ziņojumā nekļūdīties ar OKVED: kā noteikt un kur pārbaudīt. Tarifu atkarība no OKVED, aizpildot 1. tabulu.

- Kas jāņem vērā, aizpildot rindu “Vidējais darbinieku skaits”: kā nekļūdīties rādītāja aprēķinā.

- Kam tagad jāparaksta pārskats Sociālās apdrošināšanas fondam? Prasības elektroniskajam parakstam. Pilnvara.

- Tabulas 1.1 aizpildīšanas iezīmes.

- Kādi parādi Sociālās apdrošināšanas fondam un pārmaksas fondam jāatspoguļo 2. tabulā. Uz kādiem datumiem jāierobežo dati: veicot maksājumu, uzkrājot.

- 3. un 4. tabulu aizpildīšanas iezīmes.

- Kā pieprasīt izdevumus par darba apstākļu uzlabošanu. Kādas darbības Sociālās apdrošināšanas fonds finansē un kā to atlīdzināt.

- Kas jāņem vērā, atspoguļojot datus par darba apstākļu īpašo novērtējumu.

- Kļūdas 4-FSS. Kontroles koeficienti atskaites pārbaudei

- Iemaksu likme par traumām

- Vidējais darbinieku skaits 4-FSS

- Kā iesniegt un parakstīt 4-FSS aprēķinu. Kļūdas, sūtot elektroniskās atskaites

- Kā aizpildīt īpašas 4-FSS tabulas

- Kā Sociālās apdrošināšanas fonds finansē aktivitātes traumu mazināšanai?

- Informācija par īpašiem novērtējumiem un medicīniskajām pārbaudēm. 5. aprēķinu tabula

- Atbildība par iemaksu nemaksāšanu par traumām un aizkavēšanos ar 4-FSS

- Noapaļošana 4-FSS. Padomi grāmatvežiem

uz izvēlni

Programma "Aprēķinu sagatavošana Sociālās apdrošināšanas fondam" tiešsaistē fonda mājaslapā

Programma paredzēta uzņēmumiem un organizācijām. Versija: 2.0.4.17, Datums: 11/09/2015, Faila nosaukums: setup_arm_fss_single_2_0_4_17.zip — lokālā viena lietotāja versija, izmērs, baiti: 25 538 704

Aprēķini "Veidlapa 4-FSS", sākot ar 2015. gada 1. ceturksni, tiek aizpildīti saskaņā ar veidlapu, kas apstiprināta ar Krievijas Federācijas Sociālās apdrošināšanas fonda 2015. gada 26. februāra rīkojumu Nr. 59

Programmas funkcijas:

1) ziņošana: aprēķinu “4-FSS” un “4a-FSS veidlapa” aizpildīšana;

2) aprēķinu drukāšana;

3) aprēķinu augšupielāde XML failos; XML failu šifrēšana un to pārraide caur vārteju; pārskaitīto maksājumu kvīšu apskate

Lejupielādējiet programmu 4-FSS sagatavošanai un nosūtīšanai.

uz izvēlni