Nëse zbulohet një gabim në lidhje me TVSH-në. Për gabimet e kontabilitetit të TVSH-së dhe korrigjimin e tyre. Parimet bazë për të bërë korrigjime kur identifikohen gabime

Vjelja më e madhe e gabimeve të identifikuara ndodh në tremujorin e parë të vitit, pasi kjo është koha e përgatitjes së pasqyrave financiare vjetore dhe deklaratës vjetore të tatimit mbi të ardhurat.

Pasi të keni zbuluar ndonjë gabim, është më mirë të veproni menjëherë sipas parimit "gjetur-ndreq-reflekto". Por ju duhet t'i përgjigjeni dy pyetjeve të tjera:

- e para (tradicionale) - si të korrigjohen gabimet që nënvlerësojnë taksat e llogaritura më parë(d.m.th. i pasqyruar tashmë në deklaratën e dorëzuar në inspektim);

- e dyta, veçanërisht e rëndësishme këtë vit, është mënyra më e mirë për të aplikuar (për të mos u konfliktuar edhe një herë me zyrën e taksave). rregulli për korrigjimin e atyre gabimeve që çuan në mbivlerësim të taksave(neni 54 i Kodit Tatimor të Federatës Ruse). Në fund të fundit, gjatë vitit të kaluar (domethënë, që nga 1 janari 2010, versioni i përditësuar i nenit 54 të Kodit Tatimor të Federatës Ruse ka qenë në fuqi), shumë letra nga Ministria e Financave janë grumbulluar tashmë për këtë çështje, dhe pozicioni i saj tashmë është mjaft i përcaktuar.

Ne korrigjojmë gabimet që çuan në pagesa të prapambetura

Gabimet më të pakëndshme janë ato që kërcënojnë gjoba dhe gjoba (Klauzola 1, neni 122, neni 75 i Kodit Tatimor të Federatës Ruse). Dhe kjo është arsyeja pse është e rëndësishme t'i korrigjoni ato në mënyrë korrekte. Kodi Tatimor përcakton qartë se në cilat kushte një organizatë përjashtohet nga përgjegjësia për bërjen e një gabimi që rezultoi në një nënvlerësim të taksave të llogaritura (Klauzola 2 - 4 e nenit 81 të Kodit Tatimor të Federatës Ruse). Prandaj, një hap në të djathtë, një hap në të majtë - dhe gabimi i korrigjuar do të rezultojë në një gjobë. Madje mund të rezultojë se duke eleminuar gabim gabimin, do të dëmtoni veten më shumë sesa nëse nuk do ta kishit bërë fare, sepse mund të mos e kishin vënë re inspektorët, por këtu ju vetë e ekspozuat.

Kujdes! Një organizatë përjashtohet nga një gjobë për mospagimin e tatimit nëse korrigjoi një gabim përpara se inspektorati të zbulonte këtë gabim ose të caktonte një kontroll tatimor në vend për këtë periudhë (neni 81 i Kodit Tatimor të Federatës Ruse).

Si rregull i përgjithshëm, gabimet që çojnë në një nënvlerësim të shumës së tatimit në deklaratë duhet të korrigjohen në periudhën në të cilën janë bërë. Kjo do të thotë që gjatë këtyre periudhave do t'ju duhet të paraqisni deklarata të përditësuara në inspektim (Klauzola 1, neni 54, Klauzola 1, neni 81 i Kodit Tatimor të Federatës Ruse).

Ju lutemi vini re se nuk ka afat për dorëzimin e një deklarate të përditësuar. Kjo do të thotë që ju mund ta dorëzoni atë në zyrën e taksave në çdo kohë pasi të keni zbuluar një gabim. Megjithatë, nëse nuk dorëzoni një sqarim, atëherë gabimi nuk do të korrigjohet.

shënim

Ju nuk mund të korrigjoni gabimet për një periudhë që nuk mund të mbulohet më nga një kontroll tatimor në vend. Inspektorati tatimor ende nuk do të jetë në gjendje t'ju gjobisë, të ngarkojë gjoba dhe të mbledhë detyrimet e prapambetura, pasi nuk ka të drejtë të kontrollojë këtë periudhë (Klauzola 4 e nenit 89 të Kodit Tatimor të Federatës Ruse).

shënim

Deklarata e përditësuar plotësohet sipas formularit që ishte në fuqi gjatë periudhës së kryerjes së gabimit (Klauzola 5 e nenit 81 të Kodit Tatimor të Federatës Ruse). Rregulla të ngjashme për korrigjimin e gabimeve që nënvlerësojnë shumën e tatimit (kontributit) janë vendosur për agjentët tatimorë dhe paguesit e primeve të sigurimit (Klauzola 6 e nenit 81 të Kodit Tatimor të Federatës Ruse; neni 17 i Ligjit Federal të 24 korrikut 2009 N 212-FZ "Për kontributet e sigurimit ..." ).

Nëse paraqisni një ndryshim, por nuk paguani detyrimet e prapambetura dhe gjobat, inspektorati do të jetë ende në gjendje t'ju gjobisë (Klauzola 4 e nenit 81, neni 122 i Kodit Tatimor të Federatës Ruse).

Nëse është e pamundur të përcaktohet periudha e gabimit, atëherë rillogaritja e bazës tatimore dhe shumës së taksës duhet të bëhet në periudhën aktuale - në periudhën kur keni zbuluar gabimin (Klauzola 1 e nenit 54 të Kodit Tatimor të Federata Ruse). Por gabime të tilla janë shumë të rralla.

Nëse keni bërë një gabim kur llogaritni një paradhënie për taksën që duhet të paguhet në fund të periudhës raportuese pa paraqitur një llogaritje (për shembull, paradhëniet për tatimin sipas sistemit të thjeshtuar të taksave, taksat e transportit ose tokës (Klauzola 2 e nenit 346.19, paragrafi 7 i nenit 346.21, paragrafi 1 neni 346.23, paragrafi 2 neni 393, paragrafi 1 neni 397 1, neni 398 i Kodit Tatimor të Federatës Ruse)), atëherë duhet të paguani shumën e pagesave të prapambetura sa më shpejt të jetë e mundur - në këtë mënyrë ju do të zvogëloni shumën e gjobës.

Dhe në deklaratën e dorëzuar në fund të vitit, duhet të tregoni shumat e llogaritura saktë të tatimit dhe paradhënies. Atëherë inspektimi nuk do t'ju gjobisë.

Korrigjimi i gabimeve që çuan në mbipagesë të taksës

Le të fillojmë me gabimet që kanë çuar në mbipagesë të tatimit mund të mos korrigjohen fare(Klauzola 1 e nenit 81 të Kodit Tatimor të Federatës Ruse): vetëm organizata juaj është e interesuar për këtë, dhe jo buxheti dhe shërbimi tatimor.

Por, sigurisht, ju nuk dëshironi të humbni paratë e kompanisë duke dhuruar buxhetin. Prandaj, ne do të shqyrtojmë në detaje se si të korrigjojmë gabime të tilla.

Siç e mbani mend, duke filluar nga 1 janari 2010, gabimet që çuan në mbipagesë të taksës mund të korrigjohen periudha aktuale - pa dhënë sqarime(neni 54 i Kodit Tatimor të Federatës Ruse). Në fillim, jo të gjithë kontabilistët (dhe jo të gjithë specialistët e taksave) ishin të sigurt se kjo ishte e vërtetë. Kishte një mendim se ndryshimet e bëra në Art. 54 i Kodit Tatimor të Federatës Ruse, sqaron vetëm rregullin tashmë ekzistues, pasi ato kanë të bëjnë vetëm me korrigjimin e gabimeve për të cilat është e pamundur të përcaktohet periudha e kryerjes së tyre.

Por tani është tashmë e qartë (dhe kjo konfirmohet nga një masë letrash nga Ministria e Financave (Letra nga Ministria e Financave e Rusisë e datës 12.01.2010 N 03-02-07/1-9, datë 12.05.2010 N 03-03-06/1/322)) se ndryshimet në Art. 54 i Kodit Tatimor të Federatës Ruse nuk u sqarua, por rregullat për korrigjimin e gabimeve u ndryshuan seriozisht.

Përparësitë e rregullit të ri të korrigjimit të gabimeve

Pra, është bërë më e lehtë të korrigjohen gabimet në llogaritjen e bazës tatimore që çuan në mbipagesë të taksës - nuk ka nevojë të paraqisni një deklaratë të përditësuar. Dhe nuk do t'ju duhet të kërkoni një rimbursim ose kompensim të taksës së mbipaguar, gjë që ndonjëherë nuk është edhe aq e lehtë.

Disavantazhet e rregullit të ri

Nëse keni detyrime të prapambetura, i formuar pasi keni bërë një gabim "të mirë", është e lehtë ta korrigjoni atë me periudhën aktuale joprofitabile. Në fund të fundit, në këtë rast, ju nuk do të jeni në gjendje të zvogëloni këtë borxh, dhe bashkë me të edhe dënimin. Për shembull, ju keni një detyrim të prapambetur të tatimit mbi të ardhurat për vitin 2010. Dhe papritur zbuluat se, për shkak të llogaritjes së gabuar të shpenzimeve, e keni paguar këtë taksë për vitin 2009. Në një situatë të tillë, mund të jetë më fitimprurëse të korrigjoni gabimin e vitit 2009 duke paraqitja e një amendamenti: kështu ju do të ulni detyrimet e prapambetura tatimore për vitin 2010 dhe, ndoshta, do ta hiqni qafe atë fare (e njëjta gjë vlen edhe për gjobat).

Disavantazhi i dytë mund të jetë një pasojë ulje e normës së tatimit mbi të ardhurat pas një periudhe gabimi. Kështu, në vitin 2008 norma e përgjithshme ishte 24%, dhe duke filluar nga viti 2009 - 20%. Nëse zbuloni një gabim për shkak të të cilit taksa e vitit 2008 u pagua më shumë, atëherë është më e dobishme të paraqisni një përditësim dhe të shkruani një kërkesë për një kompensim tatimor ose rimbursim. Sepse duke korrigjuar gabimin këtë vit, ju do të humbni 4% të shumës së shpenzimeve të pallogaritura më parë (ose të ardhurave të mbillogaritura) (Klauzola 2 e nenit 1 të Ligjit Federal Nr. 305-FZ, datë 30 dhjetor 2008). E njëjta gjë vlen edhe për korrigjimin e gabimeve që u shfaqën gjatë periudhës pas së cilës norma e tatimit "rajonal" mbi të ardhurat u ul me vendim të një entiteti përbërës të Federatës Ruse (siç ju kujtohet, rajonet mund të ulin normën e tatimit mbi të ardhurat nga 18 në 13.5% ( Klauzola 1 e Artit 284 e Kodit Tatimor të Federatës Ruse).

Tani le të shohim se si të korrigjojmë saktë dhe në mënyrë të sigurt gabimet që çuan në mbipagesë të tatimit në periudhën aktuale. Dhe për këtë do të na ndihmojnë letrat nga Ministria e Financave.

Rregulli 1

. Ju mund të korrigjoni gabimet në periudhën aktuale vetëm nëse nuk kanë kaluar ende 3 vjet nga data e pagesës së taksës së tepërt.

Me një qasje tjetër, probabiliteti i mosmarrëveshjeve me inspektorët tatimorë është afër 100% (Klauzola 7 e nenit 78 të Kodit Tatimor të Federatës Ruse; Letrat e Ministrisë së Financave të Rusisë të datës 5 tetor 2010 N 03-03-06 /1/627, datë 4 gusht 2010 N 03-03-06 /2/139).

Nëse vendosni të debatoni me autoritetet tatimore, mund të përdorni argumentet e mëposhtme.

Periudha trevjeçare e specifikuar në paragrafin 7 të Artit. 78 i Kodit Tatimor të Federatës Ruse, të cilit i referohet Ministria e Financave në sqarimet e saj, është krijuar për paraqitjen e një kërkese për kompensim ose rimbursim tatimor. Siç kemi thënë tashmë, për të korrigjuar gabimet gjatë periudhës aktuale, nuk ka absolutisht nevojë për të paraqitur një kërkesë të tillë, dhe vetë pagesa e tepërt nuk lind fare. Dhe në Art. 54 i Kodit Tatimor të Federatës Ruse nuk ka kufizime në periudhën e korrigjimit të gabimeve. Epo, argumenti kryesor: buxheti nuk pësoi në asnjë mënyrë nga gabimi që mbivlerësoi taksën.

Nëse jeni të gatshëm të merrni rreziqe dhe nuk keni frikë nga procesi gjyqësor, atëherë për të mbrojtur korrigjimin e një gabimi të vjetër (më shumë se 3 vjeç) në periudhën aktuale, do të duhet të provoni se:

- gabimet "më të vjetra" se 3 vjet mund të korrigjohen nga periudha aktuale sipas rregullave të Artit. 54 Kodi Tatimor i Federatës Ruse;

- ka pasur një gabim. Dhe kjo gjithashtu nuk është aq e thjeshtë. Ju duhet të tregoni se shuma aktuale e të ardhurave ose shpenzimeve tuaja ndryshonte nga ajo e deklaruar. Për këtë nuk mjaftojnë dokumentet parësore që konfirmojnë shumën e shpenzimeve/të ardhurave tuaja. Do t'ju duhet gjithashtu raportim nga periudha e mëparshme, si dhe regjistra kontabël dhe taksash.

Mund të ndihmojë gjithashtu çdo dokument tjetër që konfirmon se është bërë një gabim.

Rregulli 2

. Ju mund të korrigjoni vetëm gabimet që kanë ndodhur në periudhën në të cilën është paguar shuma e tatimit të detyruar duke përdorur periudhën aktuale.

Kjo do të thotë që nëse nuk ka taksë të pagueshme në periudhën në të cilën keni bërë një gabim, atëherë një gabim i tillë nuk mund të korrigjohet me periudhën aktuale.

Ju lutemi vini re se nëse deklarata juaj e gabuar tregon zero tatim, kjo do të thotë gjithashtu se nuk keni taksë të tepërt për atë periudhë.

Një situatë e zakonshme: një organizatë nuk ka marrë parasysh shpenzimet në një nga periudhat e kaluara. Dhe për atë vit të gabuar, sipas deklaratës së tatimit mbi të ardhurat, ka pasur humbje. Natyrisht, shpenzimet tuaja shtesë vetëm do të rrisin humbjen tuaj. Prandaj, Ministria e Financave është e sigurt se është e mundur të korrigjoni gabimin tuaj dhe të merrni parasysh shpenzimet gjatë llogaritjes së tatimit mbi të ardhurat vetëm me ndihmën e sqarimeve (Letra të Ministrisë së Financave të Rusisë, datë 23.04.2010 N 03-02 -07/1-188, datë 05/07/2010 N 03-02-07 /1-225).

Kujdes! Gabimet në tatimin mbi të ardhurat e bëra në vitin e kaluar “jofitimprurëse”, sipas Ministrisë së Financave, nuk mund të korrigjohen në periudhën aktuale.

Por mund të argumentohet me këtë pozicion të Ministrisë së Financave, pasi një humbje e nënvlerësuar në periudhën e mëparshme çon në një mbipagesë të tatimit në të ardhmen - në një periudhë fitimprurëse. Edhe nëse inspektorët ju detyrojnë të paraqisni një përditësim për një periudhë jofitimprurëse (duke hequr shpenzimet e dyshimta nga baza e periudhës aktuale), kjo nuk do t'ju shkaktojë detyrime të prapambetura. Përkundrazi, humbja juaj do të rritet, gjë që mund ta njihni si një ulje në bazën tuaj tatimore. Por është më e sigurt që menjëherë të paraqisni rregullime për periudha jofitimprurëse - në këtë mënyrë do të shmangni mosmarrëveshjet me inspektorët.

Rregulli 3

. Gabimet e vjetra që nënvlerësonin zbritjet e TVSH-së nuk mund të korrigjohen në periudhën aktuale

Ministria e Financave këmbëngul që procedura e re për korrigjimin e gabimeve që çuan në pagesën e tepërt të taksës nuk zbatohet për rastet e nënvlerësimit të zbritjeve të TVSH-së (Letra e Ministrisë së Financave të Rusisë e datës 25 gusht 2010 N 03-07-11/ 363). Arsyetimi është i thjeshtë: në Art. 54 i Kodit Tatimor të Federatës Ruse trajton gabimet në llogaritjen e bazës tatimore. Dhe zbritjet e TVSH-së zvogëlojnë jo vetë bazën, por taksën e llogaritur (Klauzola 1 e nenit 154, paragrafi 1 i nenit 166, neni 171 i Kodit Tatimor të Federatës Ruse). Kjo nënkupton korrigjimin e gabimeve në zbritjet e TVSH-së për periudhën aktuale sipas Artit. 54 i Kodit Tatimor të Federatës Ruse është i pamundur.

shënim

Megjithatë, siç ju kujtohet, në revistën “General Ledger” nr. 22 për vitin 2010, kemi shkruar se zbritjet e TVSH-së mund të kërkohen në periudha të mëvonshme. Dhe rregullat për korrigjimin e gabimeve të bëra më parë nuk kanë asnjë lidhje me të. Gjykata e Lartë e Arbitrazhit të Federatës Ruse vendosi që Ch. 21 i Kodit Tatimor të Federatës Ruse nuk ndalon zbritjen e TVSH-së në një periudhë tatimore të mëvonshme sesa lindi e drejta për zbritje. Megjithatë, e drejta për një zbritje "të vonuar" është e kufizuar në kohëzgjatje. Tatimpaguesi duhet të paraqesë një deklaratë duke pretenduar një zbritje të tillë përpara se të kenë kaluar 3 vjet nga përfundimi i periudhës tatimore në të cilën lindi e drejta për të zbritur TVSH-në.

Por gabimet që çuan në akumulimin e tepërt të bazës tatimore të TVSH-së mund të korrigjohen në periudhën aktuale (Letra e Ministrisë së Financave të Rusisë e datës 7 dhjetor 2010 N 03-07-11/476). Për shembull, nëse keni mbivlerësuar të ardhurat nga shitjet tremujorin e kaluar, atëherë në tremujorin aktual baza tatimore e TVSH-së mund të reduktohet me shumën e një mbivlerësimi të tillë.

Rregulli 4

. Nëse në të njëjtën periudhë një gabim çoi në një mbipagesë të tatimit, dhe një tjetër - në një nënvlerësim të tatimit, atëherë ato nuk mund të korrigjohen në mënyrë të përmbledhur nga periudha aktuale

Prandaj, është më mirë të paraqisni një deklaratë të përditësuar në të cilën korrigjoni të gjitha gabimet menjëherë. Kjo do të minimizojë detyrimet e prapambetura dhe gjobat.

Nëse keni bërë një gabim që ka pasur një ndikim të ndryshëm në bazën tatimore të taksave krejtësisht të ndryshme (për shembull, keni "harruar" të merrni parasysh një aktiv fiks, si rezultat i të cilit keni nënvlerësuar tatimin në pronë, por mbivlerësuat tatimin mbi të ardhurat ), atëherë procedura për korrigjimin e gabimit është si më poshtë (Letrat e Ministrisë së Financave të Rusisë, datë 15 nëntor 2010 N 03-02-07/1-528, datë 28 qershor 2010 N 03-03-06/4/64 ):

- për tatimin e papaguar më pak, duhet të paraqisni një ndryshim, të paguani detyrimet e prapambetura dhe gjobat;

- ju mund të korrigjoni gabimin në lidhje me tatimin e mbipaguar:

(ose) periudhën aktuale;

(ose) periudha e mëparshme - për të cilën do t'ju duhet të paraqisni një deklaratë të përditësuar.

Rregulli 5

. Shpenzimet e regjistruara së fundi duhet të pasqyrohen jo si humbje nga vitet e mëparshme të identifikuara në periudhën aktuale, por si shpenzime të zakonshme korente - si pjesë e grupit përkatës.

Për shembull, nëse nuk keni marrë parasysh shumën e pagës së një punonjësi vitin e kaluar, ju e njihni atë në periudhën aktuale si kosto pune. Keni harruar të kapitalizoni një aktiv fiks në kohë dhe të ngarkoni amortizimin mbi të - pasqyroni të gjithë shumën që nuk është marrë parasysh në kohë si amortizimi i periudhës aktuale (Letra e Ministrisë së Financave të Rusisë, datë 18.03.2010 N 03-03- 06/1/148, datë 13.04.2010 N 03-03-06 /1/261).

Rezulton se vetëm ato shuma që nuk përfshihen në shpenzime për shkak të një gabimi, periudha e së cilës është e panjohur, mund të merren parasysh si shpenzime të viteve të mëparshme të identifikuara në periudhën aktuale (Nënklauzola 1, paragrafi 2, neni 265 i Kodi Tatimor i Federatës Ruse).

Megjithatë, kini parasysh se ndjekja e këtij rregulli, të shpallur nga Ministria e Financave në letrat e saj, mund të çojë në pasoja të padëshirueshme. Pra, nëse merrni parasysh pagën e viteve të mëparshme në shumën totale të pagave për vitin aktual, inspektorët mund ta konsiderojnë këtë si një mbivlerësim të fondit të pagave (listën e pagave). Dhe për këtë arsye, si një mbivlerësim i paarsyeshëm i shpenzimeve, standardi i të cilave përcaktohet si përqindje e listës së pagave (shpenzimet e përfaqësimit, shpenzimet për sigurimin e punonjësve, etj.). Rezulton se edhe nëse ndiqni rekomandimet e Ministrisë së Financave, është më e sigurt t'i ndani ato brenda grupeve të shpenzimeve në shpenzime të vitit aktual dhe shpenzime të viteve të mëparshme. Dhe në mënyrë që askush të mos ketë ankesa, të gjitha standardet llogariten vetëm nga shpenzimet e periudhës aktuale.

Përveç kësaj, nëse marrim në konsideratë shpenzimet direkte të korrigjuara të viteve të mëparshme si ato aktuale, shuma e tyre do të bie në mënyrë të pashmangshme në llogaritjen e shumës së shpenzimeve direkte të periudhës korente. Dhe duke qenë se shpenzimet e viteve të mëparshme nuk kanë të bëjnë me produktet e periudhës aktuale, si rezultat, shuma e shpenzimeve direkte për njësi prodhimi të vitit aktual mund të fryhet në mënyrë të paarsyeshme. Se sa e keqe apo e mirë është kjo për organizatën tuaj, natyrisht, varet nga ju që të gjykoni. Por nga pikëpamja ekonomike, një formim i tillë i kostove për krijimin e produkteve vështirë se mund të quhet i saktë.

Vëmendje e veçantë ndaj shpenzimeve të rregulluara

Kërkesa e departamentit financiar për të njohur shumat e korrigjuara si shpenzime të periudhës aktuale (rregulli 5) mund të çojë në një reduktim të shumave të njohura në të vërtetë gjatë llogaritjes së bazës tatimore nëse flasim për shpenzime të standardizuara. Meqenëse rezulton se shuma e shpenzimeve të standardizuara që nuk merren parasysh në kohën e duhur do të duhet të krahasohet me dy standarde njëherësh.

Hapi 1. Ne krahasojmë shumën e shpenzimeve të standardizuara të rregulluara me standardin e vitit në të cilin është bërë gabimi

Në fund të fundit, nëse shpenzimet tuaja nuk përshtaten me standardet e periudhës së mëparshme, atëherë nuk ka asgjë për të korrigjuar. Nëse shpenzimet tuaja përshtaten pjesërisht në standardin e vjetër, atëherë vetëm për këtë pjesë keni të drejtë të korrigjoni gabimin, domethënë të rritni shpenzimet e periudhës aktuale.

Për shembull, në vitin 2011 zbuluat se nuk keni marrë parasysh shpenzimet e argëtimit në shumën prej 20,000 rubla në 2010. (pa TVSH). Përveç këtyre shpenzimeve, në vitin 2010 keni pasur shpenzime të tjera argëtimi - në shumën prej 110,000 rubla. Kështu, shuma totale e shpenzimeve argëtuese në vitin 2010 është 130,000 rubla. (20,000 RUB + 110,000 RUB). Shuma e fondit të pagave për vitin 2010 është 3,000,000 rubla. Rrjedhimisht, standardi për shpenzimet e argëtimit (Klauzola 2 e nenit 264 të Kodit Tatimor të Federatës Ruse) për vitin 2010 është 120,000 rubla. (3,000,000 RUB x 4%).

Fakti që nuk keni marrë parasysh shpenzimet e argëtimit në shumën prej 20,000 rubla në vitin 2010, çoi në një mbivlerësim të bazës tatimore për fitimet me vetëm 10,000 rubla. - pasi vetëm kjo shumë përshtatet në standard (120,000 rubla - 110,000 rubla). Kjo do të thotë vetëm 10,000 rubla. mund të përpiqeni të përfshini shpenzimet e vitit 2011.

Hapi 2. Krahasoni shumën e shpenzimeve të standardizuara të rregulluara, e cila përshtatet brenda standardit për periudhën e gabimit, me standardin për periudhën aktuale

Pra, ne po përpiqemi të njohim në shpenzimet e vitit 2011 një pjesë të shpenzimeve të argëtimit që nuk janë marrë parasysh në vitin 2010, përkatësisht 10,000 rubla. (nga 20,000 rubla - sipas dokumenteve). Këtu ka dy situata të mundshme.

Situata 1. Shuma totale e shpenzimeve të standardizuara për vitin 2011, duke përfshirë shpenzimet e bartura nga periudha e mëparshme (10,000 RUB), do të bjerë brenda standardit. Atëherë nuk ka pyetje: ne korrigjojmë gabimin me periudhën aktuale. Domethënë, ne ulim bazën me të gjithë shumën e shpenzimeve që mund të kishim njohur në periudhën e mëparshme.

Situata 2. Shuma totale e shpenzimeve të standardizuara për vitin 2011 (duke përfshirë ato të bartura nga viti i kaluar) do të tejkalojë standardin. Për shembull, shpenzimet e argëtimit në 2011 (duke përjashtuar ato të transferuara nga viti 2010) do të arrijnë në 125,000 rubla. Shuma e fondit të pagave në fund të vitit do të jetë 3,200,000 rubla. Pastaj, në fund të vitit, mund të merrni parasysh shpenzimet e argëtimit në shumën prej 128,000 rubla. (3,200,000 RUB x 4%). Kjo do të thotë që ju do të merrni parasysh plotësisht shpenzimet e vitit aktual, por nga shuma e shpenzimeve argëtuese që nuk merren parasysh në vitin 2010, mund të merrni parasysh vetëm 3000 rubla. (128,000 rubla - 125,000 rubla). Rezulton se një pjesë e shpenzimeve është 7000 rubla. (10,000 rubla - 3,000 rubla) - thjesht do të humbni.

Mund të rezultojë gjithashtu që shuma totale e shpenzimeve të standardizuara vetëm për vitin aktual do të tejkalojë standardin ose do të jetë e barabartë me të. Më pas shpenzimet e periudhës së mëparshme, të pasqyruara si shpenzime të vitit aktual, do të jenë mbi normë. Kjo do të thotë, ju nuk do të jeni në gjendje t'i përfshini ato në llogaritjen e bazës tatimore të vitit aktual.

Këshilla

Kur standardi i periudhës aktuale nuk ju lejon të merrni plotësisht parasysh gjatë llogaritjes së bazës së tatimit mbi të ardhurat shumën e shpenzimeve të normalizuara që nuk janë marrë më parë (që përshtaten në standardin e periudhës së mëparshme), është më fitimprurëse të korrigjoni gabimi në periudhën e mëparshme duke paraqitur një amendament.

Nëse jeni të vendosur të korrigjoni gabimin me periudhën aktuale, atëherë për të mos humbur një pjesë të shpenzimeve tuaja të ligjshme, mos i normalizoni shpenzimet e viteve të mëparshme sipas standardit të vitit aktual. Dhe pasqyroni shumën që mund të njihni në periudhën e mëparshme si shpenzime të pavarura (të ndara nga ato standarde). Në deklaratë mund të paraqiten si shpenzime të tjera në shumën totale të shpenzimeve indirekte (në linjën 040 “Shpenzime indirekte” të shtojcës nr. 2 të fletës 02 të deklaratës).

Dhe ja si e komentoi Ministria ruse e Financave këtë situatë.

Nga burime autoritare

Bulantseva Valentina Aleksandrovna, Shef i Departamentit të Tatimit mbi Fitimin e Organizatave të Departamentit të Politikës Tatimore dhe Tarifave Doganore të Ministrisë së Financave të Federatës Ruse, Ekonomiste e nderuar e Federatës Ruse

“Për mendimin tim, është e mundur të korrigjohen gabimet që lidhen me faktin se çdo shpenzim i standardizuar nuk është marrë parasysh në periudhën e mëparshme duke pasqyruar shpenzimet e viteve të mëparshme në periudhën aktuale dhe nëse këto janë, për shembull, shpenzime argëtimi gabimisht nuk janë marrë parasysh në vitin 2010 g., atëherë duhet të krahasoni shumën e tyre me standardin për shpenzimet e argëtimit në vitin 2010. Në kuptimin e tyre ekonomik, ato kanë të bëjnë me vitin 2010 dhe nuk ka nevojë të krahasohen me standardin për periudha kur është evidentuar gabimi, pra me standardin e vitit 2011”.

Ne lëshojmë një korrigjim për gabimin në periudhën aktuale

Dokumentoni zbulimin e një gabimi në periudhat e kaluara që çoi në pagesën e tepërt të tatimit dhe korrigjimin e tij.

Në fund të fundit, dokumentet e vjetra me të cilat konfirmoni shpenzimet e përfshira në llogaritjen e taksës së periudhës aktuale sigurisht që do të ngrenë pyetje nga inspektorët. Prandaj, është më mirë të arsyetoni paraprakisht pse transaksionet që lidhen me periudhat e kaluara merren parasysh tani. Ju mund të krijoni një deklaratë kontabël si kjo.

LLC "Solovey"

Certifikata e kontabilitetit nr.1

për zbulimin dhe korrigjimin e një gabimi të bërë në llogaritjen e tatimit mbi të ardhurat për vitin 2010.

Më 1 Prill 2011, u zbulua Certifikata e Pranimit dhe Transferimit të rezultateve të punës së kryer datë 06/05/2010 N 64:

- kryerës i punës - Masterok LLC;

- kostoja e punës - 60,000 rubla. (pa TVSH).

Kostoja e këtyre punimeve nuk është marrë parasysh gjatë llogaritjes së tatimit mbi të ardhurat për vitin 2010. Si rezultat, në fund të vitit 2010, tatimi është paguar në buxhet (shuma e mbipagesës - 12,000 rubla: 60,000 rubla x 20%).

Bazuar në paragrafin 1 të Artit. 54 i Kodit Tatimor të Federatës Ruse, gabimi u korrigjua për periudhën aktuale - 5 prill 2011. Kostoja e punës u njoh si pjesë e shpenzimeve materiale gjatë llogaritjes së tatimit mbi të ardhurat për periudhën janar - prill 2011.

Kontabilist -------- Smelkina V.L.

Kryekontabilistja -------- Rezkina M.A.

Siç mund ta shihni, korrigjimi i gabimeve të "tatimit" nuk është aq i lehtë. Prandaj, disa kontabilistë, duke shpresuar në rastësi, nuk e shqetësojnë veten me këtë. Megjithatë, pasojat e një sjelljeje të tillë mund të jenë të tmerrshme:

(nëse) nuk e korrigjoni gabimin që çoi në mbipagesë, atëherë kompania juaj do të humbasë para (dhe vetëm llogaritari do të jetë fajtor për këtë);

(nëse) gabimi që çoi në pagesat e prapambetura nuk korrigjohet, atëherë organizata, përveç dënimeve, mund të përballet edhe me gjobë. Dhe i fundit, përsëri, do të jetë llogaritari.

Prandaj, hiqni qafe gabimet shpejt dhe saktë.

Tashmë është dorëzuar deklarata e TVSH-së për tremujorin e 3-të 2015, por çështjet që lidhen me periudhën e mbyllur vazhdojnë të dalin në pah. Prandaj, disa kontabilistë tashmë janë në mëdyshje nga përgatitja e një deklarate të përditësuar të TVSH-së. Në këtë artikull do të flasim kur është e nevojshme të drejtoheni në "sqarime" dhe si ta bëni atë në mënyrë korrekte.

Duket se deklarata e TVSH-së është dorëzuar, mund të kaloni në çështje të tjera, por jo, jo, dhe lindin pyetje në lidhje me llogaritjen e TVSH-së për periudhën e "kaluar". Këto përfshijnë dokumente “të vonuara” në lidhje me tremujorin e fundit dhe gabime teknike në deklaratën fillestare. Në këtë drejtim, kontabilistët kanë pyetje: në cilat raste është e nevojshme të paraqisni një deklaratë të përditësuar?

Rregulla të përgjithshme

Kompania duhet të dorëzojë një deklaratë të përditësuar nëse një gabim i identifikuar ka çuar në një nënvlerësim të tatimit. Nëse gabimi nuk ka ndikuar në shumën e tatimit të pagueshëm, atëherë kompania ka të drejtë të paraqesë një "sqarim", por nuk është e detyruar ta bëjë këtë. Kjo procedurë përcaktohet në nenin 81 të Kodit Tatimor të Federatës Ruse.Tatimpaguesit nuk i kërkohet t'i bashkëngjisë asnjë shpjegim deklaratës së përditësuar, por, si rregull, inspektorati tatimor do t'i kërkojë përsëri ato gjatë një kontrolli në zyrë, kështu që ia vlen të shkruani një letër përcjellëse. Letra duhet të përfshijë informacionin e mëposhtëm:

- periudhën dhe tatimin për të cilin është dorëzuar deklarata e përditësuar;

- cili është gabimi ose mosbesueshmëria e të dhënave;

- vlerat e treguesve (primare dhe të korrigjuara) dhe në cilat seksione, kolona ose kolona tregohen;

- ndryshimi dhe llogaritja e bazës tatimore dhe shumës së tatimit nëse është nënvlerësuar ose mbipaguar;

- detajet e pagesës dhe një kopje të tyre nëse detyrimet e prapambetura dhe gjobat janë paguar përpara dorëzimit të deklaratës së përditësuar.

Gabim në specifikimin e periudhës

Mund të ndodhë që gjatë përgatitjes së një deklarate të TVSH-së, një kontabilist të tregojë një kod të pasaktë në faqen e titullit që përcakton periudhën për të cilën është hartuar deklarata. A është e nevojshme të merren masa në këtë rast?Po, dhe sa më shpejt aq më mirë. Përndryshe, kompania juaj mund të gjobitet sipas nenit 119 të Kodit Tatimor të Federatës Ruse, dhe zyrtari sipas nenit 15.5 të Kodit të Kundërvajtjeve Administrative të Federatës Ruse.

Këtu ka dy opsione të mundshme. Së pari: ju plotësoni një deklaratë të përditësuar të TVSH-së, në të cilën do të ndryshohet vetëm kodi i periudhës. Sidoqoftë, jini të përgatitur për faktin se Shërbimi Federal i Taksave mund të mos pranojë një deklaratë të tillë. Për arsye se të dhënat e zyrës tatimore nuk përmbajnë deklaratë parësore me të njëjtin kod. Ose deklarata e përditësuar mund të konsiderohet nga Shërbimi Federal i Taksave si primare. Dhe meqenëse është dorëzuar jashtë afatit, do të vendoset një gjobë sipas të njëjtit nen 119 të Kodit Tatimor të Federatës Ruse.

Prandaj, është më mirë të drejtoheni në opsionin e dytë. Ai konsiston në faktin që ju informoni me shkrim Shërbimin Federal të Taksave se deklarata e TVSH-së e paraqitur në këtë datë duhet të konsiderohet e paraqitur për tremujorin e 3-të të 2015, duke treguar kodin e saktë. Në mënyrë tipike, një letër e tillë pranohet nga autoritetet tatimore. Por nëse nuk i kënaq dhe përpiqen të të ndëshkojnë me gjoba, atëherë këto gjoba mund të kundërshtohen në gjykatë. Gjykatat vërejnë se tregimi i gabuar i periudhës tatimore në deklaratë nuk është një pengesë e rëndësishme që e pengon autoritetin tatimor të kryejë një kontroll të plotë (Rezoluta e Shërbimit Federal Antimonopol të Rrethit të Kaukazit të Veriut, datë 30 korrik 2009 në çështjen nr. A32 -22251/2008-12/190).

Nga rruga, autoritetet tatimore të kryeqytetit folën në favor të taksapaguesve në këtë situatë, siç dëshmohet nga Letra e Shërbimit Federal të Taksave të Rusisë për Moskën, datë 2 nëntor 2007 Nr. 09-14/105412.

Dokumentet "të vonuara".

Situata kur dokumentet merren me vonesë nga një furnizues nuk është e pazakontë. Shtrohet pyetja: a është e nevojshme të dorëzohet një deklaratë e përditësuar e TVSH-së nëse, për shembull, në fund të tetorit është marrë një faturë nga furnizuesi, me datë, le të themi, shtator?Jo nuk ka nevojë. Ju mund ta përfshini një faturë të tillë në librin e blerjeve të tremujorit aktual. Kjo e drejtë ju jepet me klauzolën 1.1 të nenit 172 të Kodit Tatimor të Federatës Ruse, sipas të cilit zbritja e TVSH-së mund të kërkohet brenda tre vjetësh pas regjistrimit të mallrave (punës, shërbimeve). Kujtojmë se kjo normë është në fuqi nga 1 janari 2015.

Sidoqoftë, nëse po flasim për një faturë "paradhënie", atëherë ky rregull nuk zbatohet (Letra e Ministrisë së Financave të Federatës Ruse, datë 04/09/2015 Nr. 03-07-11/20290). Por nëse keni prova për marrjen me vonesë të një faturë të tillë dhe nëse dëshironi të kërkoni një zbritje për të, do të mund ta pasqyroni atë në tremujorin aktual.

Zbritja është shumë e lartë

Mund të ndodhë që zbritja e TVSH-së për tremujorin e tretë 2015 të rezultojë e mbivlerësuar. Ka disa arsye të mundshme. Kjo është edhe pandershmëria e furnitorit, i cili nuk pranoi të dërgonte faturën origjinale, ndërkohë që llogaritari, duke u mbështetur në integritetin e tij, mori përsipër rreziqet dhe e pasqyroi zbritjen bazuar, le të themi, në një skanim të faturës. Ose kontabilisti gabimisht regjistroi të njëjtën faturë dy herë në librin e shitjeve. Ose furnizuesi dërgoi një faturë të korrigjuar, të datës tashmë në tremujorin e katërt. Ose llogaritari e ka futur gabimisht shumën nga fatura e pranuar.Në të gjitha këto raste, është e nevojshme të hartohet një deklaratë e përditësuar e TVSH-së. Në të vërtetë, për shkak të mbivlerësimit të zbritjes, ka pasur një rënie në shumën e TVSH-së që i paguhet buxhetit. Por, para se të filloni të hartoni një deklaratë të përditësuar, është e nevojshme të korrigjoni të dhënat në librin e blerjeve. Kjo bëhet duke përpiluar një listë shtesë për librin e blerjeve. Nëse duhet të anuloni ndonjë hyrje, atëherë kjo hyrje regjistrohet në librin e blerjeve me shenjën minus.

Gabimet "teknike" në librin e blerjeve

Një seri tjetër gabimesh janë gabimet teknike që nuk rezultojnë në ndryshim në shumën e zbritjes. Për shembull, kur futni informacionin nga një faturë e marrë në librin e blerjeve, një organizatë tjetër u tregua gabimisht si shitës. Ose adresa e gabuar, TIN, etj. Duke qenë se të dhënat nga libri i blerjeve janë të përfshira në deklaratën e TVSH-së, është e qartë se informacioni në deklaratë nuk është i saktë. Gabime të tilla nuk ndikojnë në shumën e TVSH-së së pagueshme, sepse vetë faturat përmbajnë informacion të besueshëm. Kjo do të thotë se zbritja e pretenduar është e ligjshme. A është e nevojshme të dorëzohet një deklaratë e përditësuar e TVSH-së në këtë rast?Jo domosdoshmërisht, për shkak të nenit 81 të Kodit Tatimor të Federatës Ruse, i cili parashikon paraqitjen e detyrueshme të një deklarate të përditësuar vetëm në rast të nënvlerësimit të tatimit të pagueshëm. Megjithatë, zyrtarët në fjalimet e tyre këshillojnë paraqitjen e “sqarimeve” në mënyrë që të shmanget nevoja për të paraqitur shpjegime tek autoritetet tatimore gjatë kontrolleve në zyrë.

Faturat me “defekt”

Nëse llogaritari gjen gabime në vetë faturën e marrë nga furnizuesi, atëherë para se ta kontaktoni atë për korrigjim, duhet t'i kushtoni vëmendje natyrës së gabimit. Fakti është se jo çdo gabim i heq kompanisë të drejtën e zbritjes. Kështu, për shembull, një tregues i pasaktë i marrësit ose TIN-it të shitësit nuk u jep autoriteteve tatimore një arsye për të "tërhequr" zbritjen. Kjo rrjedh nga paragrafi 2 i nenit 169 të Kodit Tatimor të Federatës Ruse. Ai thotë se baza për refuzimin e një zbritjeje nuk mund të jenë gabime që nuk i pengojnë autoritetet tatimore të identifikojnë shitësin, blerësin, emrin e mallrave (punës, shërbimeve), të drejtat pronësore, vlerën e tyre, si dhe shkallën e tatimit dhe shumën e taksës. .Nëse shitësi bëri një gabim në emrin e kompanisë suaj në faturë (për shembull, në vend të Aurora-Lux LLC ai tregoi Aurora LLC), atëherë në këtë rast duhet ta kontaktoni atë për korrigjime. Vërtetë, në këtë rast, procedura e korrigjimit nuk konsiston në zëvendësimin e faturës "me defekt" me një të re, por në hartimin e një faturë të korrigjuar, në të cilën duhet të tregohet numri serial dhe data e korrigjimit.

Të tilla fatura, sipas organeve tatimore, duhet të regjistrohen në librin e blerjeve gjatë periudhës së marrjes së faturës së korrigjuar. Kjo do të thotë se zbritja nga periudha e mëparshme do të duhet të anulohet dhe do të duhet të dorëzohet një deklaratë e përditësuar e TVSH-së me pagesë shtesë të tatimit dhe gjobave. Vërejmë se ky qëndrim është i diskutueshëm dhe gjykatat nuk kanë një mendim të përbashkët. Kështu, Qarku i Moskës FAS, në Rezolutën nr. KA-A40/17450-10 të datës 26 janar 2011, në çështjen nr. A40-19455/10-90-183, vendosi në favor të shoqërisë. Dhe Gjykata e Arbitrazhit të Rrethit të Moskës, në Rezolutën nr. F05-13962/2014 të datës 4 dhjetor 2014 në çështjen nr.

A duhet të specifikojmë "delta" apo plotësisht?

Në seksionet 8 deri në 12 të deklaratës së TVSH-së është rreshti 001, i cili karakterizon rëndësinë e informacionit të paraqitur më parë. Ky rresht tregon ose "0" ose "1". Numri 1 vendoset nëse informacioni në seksionin e deklaratës parësore ishte i saktë dhe nuk kërkon ndryshime. Një zero futet nëse kërkohen ndryshime ose shtesa në një seksion të caktuar.Në të njëjtën kohë, shtojcat janë dhënë për nenet 8 dhe 9 të deklaratës së TVSH-së. Këto aplikacione kanë gjithashtu një "shirit të rëndësisë". Këto aplikacione plotësohen nëse bëhen ndryshime në librin e blerjeve (ose librin e shitjeve) për periudhat e mëparshme. Kështu, nëse, për shembull, një faturë e caktuar për dërgesë nuk është futur në librin e shitjeve për tremujorin e tretë 2015, atëherë ky dokument duhet të përfshihet në një listë shtesë të librit të shitjeve për tremujorin e tretë të 2015. Si rezultat, fatura e “harruar” do të përfshihet në Shtojcën 1 të Seksionit 9 të deklaratës së përditësuar të TVSH-së për tremujorin e tretë. Në këtë aplikacion, duhet të tregoni treguesin e rëndësisë "0".

Dhe në këtë fazë, shumë kontabilistë kanë një pyetje: a është e nevojshme të dorëzohet njëkohësisht seksioni 9 si pjesë e deklaratës së përditësuar të TVSH-së? Pyetje të ngjashme lindin në rastin e shtesave në librin e blerjeve dhe, në përputhje me rrethanat, në seksionin 8 të deklaratës.

Fatkeqësisht, ende nuk ka pasur sqarime zyrtare nga zyrtarët. Sidoqoftë, kjo pyetje u ngrit në seminare dhe intervista të kryera me pjesëmarrjen e përfaqësuesve të Shërbimit Federal të Taksave. Sipas shpjegimeve të tyre gojore, dy opsione janë të mundshme. Së pari: dërgoni vetëm të dhëna nga fletët shtesë në librin e blerjeve ose librin e shitjeve, domethënë të dhënat e ndryshuara. Zyrtarët i dhanë kësaj metode emrin "e bazuar në delta". Në këtë rast, të gjitha ndryshimet pasqyrohen në Shtojcën 1 (me shenjën e rëndësisë 0), dhe në seksionet 8 dhe 9 tregohet shenja e rëndësisë "1" dhe vizat vendosen përgjatë vijave të seksionit. Veprime të tilla nuk bien ndesh me Procedurën e plotësimit të deklaratës së TVSH-së.

Metoda e dytë është të ridërgoni të gjithë librin e blerjeve ose librin e shitjeve. Në këtë rast, shtojca e seksioneve 8 dhe 9 nuk plotësohet dhe në vetë këto seksione vendoset treguesi i rëndësisë "0" dhe jepen të dhënat tashmë të ndryshuara.

Kjo metodë na duket disi e dyshimtë, sepse të gjitha ndryshimet në përputhje me Dekretin e Qeverisë së Federatës Ruse Nr. 1137 bëhen përmes fletëve shtesë. Megjithatë, zyrtarët po flasin për këtë dhe të shpresojmë që në një të ardhme të afërt të ketë sqarime zyrtare nga ana e tyre.

Një deklaratë e përditësuar e TVSH-së duhet të dorëzohet kur identifikohen gabime që çojnë në një nënvlerësim të tatimit ose një mbivlerësim të shumës së saj të grumbulluar për rimbursim. Dorëzimi i një deklarate të përditësuar të TVSH-së në raste të tjera është e drejtë e tatimpaguesit dhe jo detyrim i tij. Ne do t'ju tregojmë se si të bëni dhe të paraqisni një sqarim.

Dorëzimi i një deklarate të përditësuar ose korrigjuese të TVSH-së në Shërbimin Federal të Taksave i lejon tatimpaguesit të korrigjojë gabimet e bëra në versionin e paraqitur më parë të këtij dokumenti. Nëse zbulohet një nënvlerësim i shumës së taksës së përllogaritur, paraqitja e një deklarate të përditësuar të TVSH-së është e detyrueshme (Klauzola 1, neni 81 i Kodit Tatimor të Federatës Ruse). Legjislacioni nuk detyron të rregullohet deklarata e TVSH-së, në të cilën shuma e taksës është mbivlerësuar, por vetë tatimpaguesi është i interesuar për të.

Inspektorati tatimor, kur kryen një kontroll në zyrë të nisur për shkak të paraqitjes së një deklarate të përditësuar të TVSH-së që zvogëlon shumën e tatimit të pagueshëm, ka të drejtë të kërkojë një shpjegim nga tatimpaguesi (klauzola 3 e nenit 88 të Kodit Tatimor të Federatës Ruse Federata). Shpjegimet (ose llogaritja) duhet të përmbajnë arsyetimin për ndryshimet e bëra në deklaratën e përditësuar të TVSH-së dhe tatimpaguesi duhet t'i japë ato brenda 5 ditëve nga marrja e një kërkese të tillë.

Nëse një deklaratë rregullimi e TVSH-së dorëzohet 2 vjet pas përfundimit të periudhës raportuese për të bërë korrigjime, atëherë në përputhje me pikën 8.3 të Artit. 88 i Kodit Tatimor të Federatës Ruse, zyra e taksave mund të kërkojë nga tatimpaguesi jo vetëm shpjegime mbi deklaratën e përditësuar të TVSH-së, por edhe dokumente parësore dhe regjistra analitikë.

Dorëzimi i një deklarate të përditësuar të TVSH-së, si rregull, kërkon një kërkesë për sqarim (ose, anasjelltas, vetë përditësimi shërben si përgjigje ndaj kërkesës së autoriteteve tatimore). Që nga viti 2017, Inspektorati Federal i Shërbimit Tatimor ka pranuar shpjegime të tilla vetëm në formë elektronike (klauzola 3 e nenit 88 të Kodit Tatimor të Federatës Ruse). Prandaj, formati elektronik i vendosur i një paraqitjeje të tillë mund të shërbejë edhe si model për shpjegimin e deklaratës së përditësuar të TVSH-së, e përpiluar në baza vullnetare dhe e dorëzuar me iniciativën e tatimpaguesit njëkohësisht me deklaratën e përditësuar.

Për pasojat e paraqitjes së shpjegimeve në formë jo elektronike lexoni në material “Sqarimet e TVSH-së pranohen vetëm në formë elektronike” .

Si të korrigjoni një deklaratë të TVSH-së? Si të bëni një deklaratë rregullimi të TVSH-së? Nëse lind pyetja se si të bëni një deklaratë të TVSH-së që sqaron vlerat e depozituara tashmë, atëherë përgjigjja është e thjeshtë: duhet të hartoni një deklaratë të re me shumat e sakta. Si të plotësoni një deklaratë të përditësuar të TVSH-së? Është e nevojshme të futni të gjitha vlerat në të plotësisht dhe të mos shfaqni vetëm ndryshimin midis atyre të paraqitura gabimisht dhe atyre të sakta. Kështu, një mostër e një deklarate të përditësuar të TVSH-së është një deklaratë e rregullt, që përmban vetëm numrat e saktë (të përditësuar në krahasim me dokumentin e paraqitur më parë).

Sa i përket agjentëve tatimorë, në sqarim shfaqin informacion vetëm për ata tatimpagues për të cilët janë zbuluar gabime.

Një shenjë e një dokumenti të përditësuar është një kod i veçantë (numri i rregullimit), i cili duhet të tregohet në faqen e titullit në një fushë të veçantë në deklaratën e TVSH-së. Numri i korrigjimit korrespondon me numrin serial të sqarimit të paraqitur për periudhën tatimore në të cilën janë zbuluar gabimet.

Një pikë tjetër që dallon deklaratën e përditësuar të TVSH-së është tregimi i rëndësisë në seksionet 8 dhe 9. Kodi i rëndësisë në deklaratën e përditësuar të TVSH-së ka 2 kuptime (klauzola 46.2, 48.2 e Procedurës së Plotësimit, miratuar me Urdhër të Shërbimit Federal të Taksave të Rusia e datës 29 tetor 2014 Nr. ММВ-7-3/558@):

- 0 - nëse në versionin origjinal të deklaratës seksionet 8, 9 nuk janë plotësuar ose janë bërë ndryshime në to;

- 1 - nëse këto seksione nuk kërkojnë korrigjim të të dhënave.

Bërja e ndryshimeve kërkon plotësimin e shtojcave të seksioneve 8, 9. Karakteristikat e projektimit të këtyre seksioneve dhe shtojcave të tyre përshkruhen në letrën e Shërbimit Federal të Taksave të Rusisë, datë 21 Mars 2016 Nr. SD-4-3/4581@.

Lexoni për gabimet e zakonshme në plotësimin e deklaratave në artikull “Zyrtarët e taksave përgjithësojnë gabimet: kontrolloni deklaratën tuaj të TVSH-së” .

E RËNDËSISHME! Deklarata e përditësuar plotësohet në formularin që ishte në fuqi gjatë periudhës për të cilën janë bërë ndryshimet (klauzola 5 e nenit 81 të Kodit Tatimor të Federatës Ruse). Duhet gjithashtu të merret parasysh kur paraqitet një sqarim, me të cilin do të jetë e mundur të gjykohet mbi pagesën e taksës, që zyra e taksave të rimbursojë shumën e taksës së tepërt (ose bën një kredit) vetëm nëse nuk kanë kaluar ende tre vjet nga data e pagesës së taksës "të tepërt" (klauzola 7 neni 78 i Kodit Tatimor të Federatës Ruse).

Ju mund të paraqisni një përditësim për të marrë një zbritje të TVSH-së brenda 3 viteve pasi mallrat (puna, shërbimet, të drejtat pronësore) janë regjistruar ose importuar në territorin e Rusisë (klauzola 1.1 e nenit 172 të Kodit Tatimor të Federatës Ruse).

Nëse janë dorëzuar sqarime për periudhën në të cilën është dorëzuar një formular i vetëm (i thjeshtuar) i deklaratës, ju duhet të paraqisni formularin e zakonshëm (të plotë) të deklaratës, por tregoni në të se ky është një sqarim. Kjo bëhet nëse tregohen transaksionet e tatueshme për të cilat informacioni për mungesën e tyre është dhënë më parë (në periudhën raportuese). Kjo normë u sqarua nga Ministria Ruse e Financave në letrën e saj të datës 8 tetor 2012 Nr. 03-02-07-1-243.

Nëse tatimpaguesi ka ndryshuar adresën e regjistrimit dhe ka kaluar në shërbim në një shërbim tjetër federal tatimor, atëherë sqarimi i dorëzohet zyrës së re tatimore, por vetë formulari tregon kodin OKTMO (OKATO) të shërbimit të mëparshëm tatimor territorial (letra e Shërbimi Federal i Taksave i Federatës Ruse për Moskën, datë 30 tetor 2008 Nr. 20-12 / 101962).

Procedura për dorëzimin e sqarimeve në vitin 2019

Si të dorëzoni një deklaratë të përditësuar të TVSH-së? A ka afate për paraqitjen e një deklarate të përditësuar të TVSH-së? Aktualisht, tatimpaguesit janë të detyruar të bëjnë deklaratat tatimore në mënyrë elektronike. Në përputhje me paragrafin 5 të Artit. 174 i Kodit Tatimor të Federatës Ruse, deklaratat e paraqitura në letër në vend të formatit të detyrueshëm elektronik konsiderohen të paparaqitura.

Këto rregulla zbatohen gjithashtu për deklaratat e përditësuara (letra e Shërbimit Federal të Taksave të Rusisë, datë 20 Mars 2015 Nr. GD-4-3/4440@). Prandaj, në vitin 2019 ato dorëzohen edhe në format elektronik.

Por nuk ka afate specifike për dorëzimin e sqarimeve. Në këtë rast, është më mirë ta paraqisni atë menjëherë pasi të identifikoni në mënyrë të pavarur gabimin, pasi zbulimi i këtij gabimi nga organi tatimor mund të çojë në gjobë.

Pasojat e paraqitjes së një sqarimi

Nëse një përditësim paraqitet gjatë periudhës kur afati i fundit për paraqitjen e deklaratës raportuese nuk ka skaduar, atëherë ai konsiderohet i pa përditësuar, por i dorëzuar në kohë (klauzola 2 e nenit 81 të Kodit Tatimor të Federatës Ruse). Nëse një deklaratë sqaruese dorëzohet pas përfundimit të periudhës së caktuar për paraqitjen e raportit, por para përfundimit të pagesës së tatimit, atëherë tatimpaguesi mund të shmangë përgjegjësinë nëse ky gabim nuk është zbuluar më herët nga organi tatimor.

Ju mund të shmangni mbajtjen e përgjegjësisë kur dorëzoni një përditësim pas përfundimit të periudhës së pagesës tatimore nëse:

- përpara paraqitjes së një deklarate të tillë të ndryshuar, janë paguar taksat e prapambetura dhe gjobat për deklaratën e ndryshuar të TVSH-së;

- organi tatimor nuk e ka konstatuar këtë gabim nëse është kryer një kontroll përpara se të dorëzohej sqarimi.

Një urdhër pagese për pagesë shtesë të TVSH-së në një deklaratë të përditësuar hartohet në formën e zakonshme, duke treguar në të periudhën për të cilën është bërë pagesa shtesë dhe llojin e pagesës që korrespondon me shlyerjen e borxhit (ZD në vend të TP) .

Nëse një deklaratë e përditësuar dorëzohet në kohën e një kontrolli në zyrë të deklaratës së mëparshme, atëherë zyra e taksave duhet të ndalojë kontrollin në vazhdim (klauzola 9.1 e nenit 88 të Kodit Tatimor të Federatës Ruse). Tani mund të fillojë një auditim në tavolinë pasi të jetë dorëzuar sqarimi.

Lexoni nëse shkelja e afatit për një inspektim në tavolinë nga inspektorati mund të ketë pasoja në publikimet e mëposhtme:

- “Si të ndëshkohet një inspektor tatimor për shkeljen e afateve të kontrollit”;

- “Inspektimi vonoi dhomën e kamerave. A ka mundësi për të ndryshuar vendimin? .

Nëse paraqitet një ndryshim dhe paguhen detyrimet e prapambetura, por gjoba nuk paguhet, tatimpaguesit i vendoset një gjobë (Rezoluta e Presidiumit të Gjykatës së Lartë të Arbitrazhit të Federatës Ruse, datë 26 Prill 2011 Nr. 11185/10) .

Inspektorati tatimor mund të caktojë një inspektim të dytë në vend kur tatimpaguesi dorëzon një deklaratë të përditësuar që zvogëlon shumën e TVSH-së, pasi të ketë kryer inspektimin e mëparshëm në vend dhe të hartojë një raport për rezultatet e tij (nënklauzola 2, paragrafi 10, neni 89 të Kodit Tatimor të Federatës Ruse, shkresa e Ministrisë së Financave të Rusisë e datës 21 dhjetor 2009 Nr 03 -02-07/2-209 dhe Rezoluta e Presidiumit të Gjykatës së Lartë të Arbitrazhit të datës 16 Mars 2010 Nr. 8163/09).

Në lidhje me tatimpaguesit, kontrolli i të cilëve kryhet në formën e monitorimit tatimor, kur ata paraqesin një deklaratë të përditësuar me ulje të shumës së tatimit të pagueshëm, mund të caktohet edhe një inspektim në vend (nënklauzola 4, pika 5.1, neni 89). të Kodit Tatimor të Federatës Ruse).

Lexoni se si kryhet një inspektim në vend në material "Procedura për kryerjen e një kontrolli tatimor në vend (nuanca)" .

Rezultatet

Tatimpaguesi paraqet një deklaratë të ndryshuar nëse pas përfundimit të periudhës tatimore zbulohen gabime që çojnë në ulje/rritje të shumës së tatimit. Përditësimi është hartuar në formularin që ishte në fuqi në periudhën e rregulluar dhe i dorëzuar Shërbimit Federal të Taksave në format elektronik. Nëse, si rezultat i korrigjimit të një gabimi, ka lindur një vonesë tatimore, ajo duhet të shlyhet së bashku me pagesën e gjobës deri në momentin e depozitimit të deklaratës së përditësuar. Dhe nëse, gjatë paraqitjes së një sqarimi, ndodh një mbipagesë e tatimit, nuk mund të përjashtohet mundësia e një kontrolli në vend të tij. Që nga viti 2017, një letër për një deklaratë të përditësuar të TVSH-së (shpjegim) mund të dorëzohet vetëm në mënyrë elektronike në formatin e vendosur.

Shumë kontabilistë janë të njohur me këtë problem kur TVSH-ja e hyrjes zvarritet në një dokument nga tremujori në tremujor, pavarësisht faktit se ai ishte pranuar tashmë për zbritje shumë kohë më parë.

Le të shohim se si të zbulojmë një TVSH "të mbërthyer" dhe, më e rëndësishmja, si të korrigjojmë gabimin, si dhe:

- arsyet e shfaqjes së TVSH-së hyrëse "të ngecur";

- gjenerimi i raporteve në 1C për të identifikuar TVSH-në e "ngecur";

- metodat e korrigjimit të gabimeve.

1C ofron një sistem të veçantë të regjistrave të TVSH-së, kështu që shpesh është e vështirë për një kontabilist të merret me TVSH-në e "ngecur" hyrëse në faturën e një furnizuesi nga periudhat e mëparshme. Kjo është veçanërisht e rëndësishme kur kontabiliteti në program kryhet me gabime.

Në këtë artikull, ne do të shkojmë në detaje, hap pas hapi, deri në kuptimin e algoritmit të programit për sa i përket TVSH-së në hyrje, gjetjen e gabimeve dhe ofrimin e mënyrave për të korrigjuar TVSH-në e "ngecur".

Gabim me TVSH-në hyrëse

Shpesh, një kontabilist beson se për të zbritur TVSH-në, mjafton të bëni një postim në 1C Dt 68.02 Kt 19 dhe nuk ka rëndësi se si bëhet. Për shembull, këto mund të jenë:

- postimet manuale për TVSH-në në dokument Hyrja manuale ;

- rregullimi manual i regjistrimeve të TVSH-së në dokumente.

Janë lëvizjet në regjistrat e akumulimit të TVSH-së dhe jo në llogaritë kontabël, ato që formojnë regjistrimet në librin e blerjeve dhe në librin e shitjeve, si dhe të dhënat për deklaratën e TVSH-së.

Prandaj, për të analizuar gabimet që lidhen me TVSH-në e paraqitur nga furnizuesi, ne do të monitorojmë lëvizjet e regjistrit të paraqitur të TVSH-së.

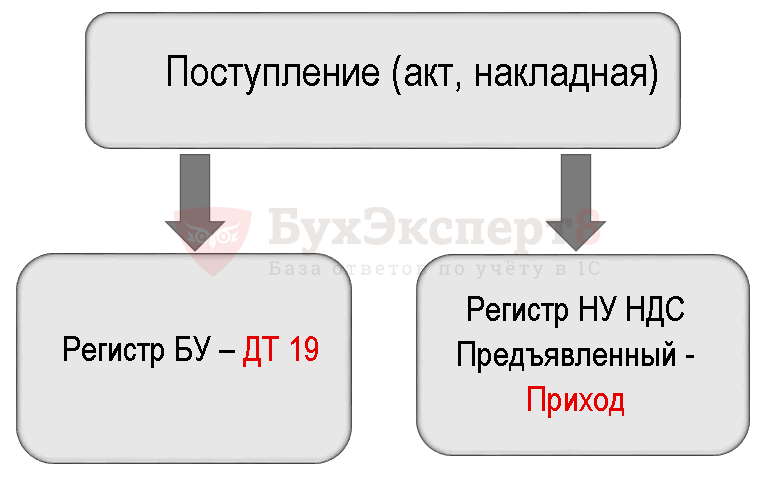

Kontabiliteti për TVSH-në hyrëse të paraqitur nga furnizuesi

Për të kuptuar gabimin e bërë, së pari le t'i kushtojmë vëmendje dokumentit Faturë (akt, faturë) .

Postimet sipas dokumentit

Dokumenti gjeneron transaksione:

- Dt 19.03 Kt 60.01 – pranimi për kontabilitet i TVSH-së së zbritshme të paraqitur nga furnizuesi.

Dokumenti formon edhe lëvizjen sipas regjistrit të TVSH-së.

- regjistroheni TVSH e paraqitur – regjistro llojin e lëvizjes Duke ardhur. Ky është një hyrje e mundshme në librin e blerjeve. Ajo pret të plotësohen të gjitha kushtet për të drejtën e pranimit të TVSH-së si zbritje në program.

Skema e gjenerimit të transaksioneve të TVSH-së pas marrjes së mallit.

Fshirja e TVSH-së

Si rezultat, transaksionet për fshirjen e TVSH-së janë gjeneruar vetëm në regjistrin kontabël.

Skema e gjenerimit të transaksioneve gjatë fshirjes manuale të TVSH-së.

Në 1C, për të pasqyruar pranimin e TVSH-së për zbritje, bëhen dy regjistrime paralele në regjistrat e TVSH-së:

- Konsumi me regjistër TVSH e paraqitur ;

- regjistrimi i hyrjes Libri i blerjeve .

Dokumenti Hyrja manuale nuk gjeneron automatikisht regjistrime të tilla në regjistra, prandaj, si rezultat, TVSH-ja hyrëse "varet" në regjistër TVSH e paraqitur .

Gabim i bllokuar i TVSH-së

Kur plotësoni automatikisht një dokument Gjenerimi i regjistrimeve të librit të blerjeve programi përfshin TVSH-në e tillë për zbritje, sepse përpiqet të rrëshqasë automatikisht Konsumi TVSH me regjistër.

Përcaktimi i shumës së TVSH-së hyrëse të ngecur

Për të korrigjuar gabimet që lidhen me TVSH-në e “ngecur”, fillimisht duhet të përcaktoni se për cilat fatura dhe në çfarë shumash TVSH-ja hyrëse është “ngecur” në program.

Për ta bërë këtë, ne sugjerojmë përdorimin e raportit Kontroll i shprehur .

Kontroll i shprehur

Udhëzime hap pas hapi për përcaktimin e një raporti të TVSH-së "të ngecur". Kontroll i shprehur .

Hapi 1: Hapni raportin Kontroll i shprehur : kapitulli Raporte – Analiza kontabël – Kontroll i shpejtë.

Hapi 2. Plotësoni cilësimet për të kërkuar TVSH-në "të ngecur": butoni Shfaq cilësimet - Lista e kontrolleve të mundshme - Mbajtja e një libri blerjesh për tatimin mbi vlerën e shtuar - kutia e kontrollit Korrespondenca e bilancit të TVSH-së për vlerat e blera në llogarinë 19 BU dhe në nënsistemin e kontabilitetit të TVSH-së.

Hapi 3. Gjeneroni një raport duke përdorur një buton Ekzekutoni kontrollin .

Raporte të tjera për të identifikuar TVSH-në e ngecur

Për të identifikuar TVSH-në e "ngecur", mund të përdorni gjithashtu cilësimin e raportit universal Kontrollimi i TVSH-së "të ngecur". Por e keqja është se nuk jep një ndarje të faturave për të cilat TVSH-ja hyrëse është e ngecur.

Rregullimi i një defekti me TVSH-në e mbërthyer

Ne do t'ju tregojmë se si të bëni një korrigjim në 1C nëse në regjistrin NU identifikohet një TVSH "e ngecur".

Shlyerja manuale e TVSH-së në hyrje

Për të shlyer TVSH-në hyrëse me regjistrim TVSH e paraqitur le të përdorim dokumentin Hyrja manuale .

Hapi 1: Krijoni një dokument të ri Hyrja manuale : kapitulli Operacionet – Kontabiliteti – Transaksionet e futura manualisht – Butoni Krijo – Operacioni.

Hapni formularin e përzgjedhjes së regjistrit të TVSH-së duke përdorur butonin MË SHUMË – Regjistro zgjedhjen.

Hapi 2. Në skedën Regjistrat e akumulimit kontrolloni kutinë TVSH e paraqitur .

Hapi 3: Shkoni te skeda TVSH e paraqitur dhe me buton Shtoni Futni informacionin e fshirjes së TVSH-së.

Tab Kontabiliteti dhe kontabiliteti tatimor i paplotësuar. Afishimi për fshirjen e TVSH-së nga krediti i llogarisë 19 është bërë tashmë më parë. Regjistrimet krijohen vetëm sipas regjistrit të TVSH-së të paraqitur.

Hapi 4. Ruani dokumentin duke përdorur butonin Ruaj dhe mbyll .

Hapi 5. Kontrolloni se dokumenti është i plotë Krijimi i një regjistrimi në librin e blerjeve - butoni Plotësoni dokumentin .

Të dhënat në faturë nga furnizuesi Tsvetochnaya Composition LLC nuk përfshihen më në dokument Gjenerimi i regjistrimeve të librit të blerjeve . Rregullimi u krye si duhet.

Fshirja e TVSH-së duke përdorur një dokument të specializuar

Ekziston një dokument i veçantë rregullator për shlyerjen e TVSH-së në 1C Fshirja e TVSH-së : kapitulli Operacionet – Mbyllja e periudhës – Operacionet e rregullta të TVSH-së – Butoni i krijimit – Fshirja e TVSH-së.

Nëse një kontabilist dëshiron të fshijë TVSH-në dhe të mos e zbresë fare, atëherë është më mirë të përdorësh këtë dokument. Menjëherë do të gjenerojë një transaksion për fshirjen e TVSH-së sipas kontabilitetit dhe fshirjen e TVSH-së sipas regjistrit TVSH e paraqitur .

Dokumenti formon lëvizjet e nevojshme:

- në kontabilitet; PDF

- në regjistrin e akumulimit TVSH e paraqitur . PDF

TVSH-ja duhet të zbritet

Nëse, si rezultat i kontrollit, shënimi për pranimin e TVSH-së për zbritje nuk është paraqitur më parë në Librin e Blerjeve dhe nuk është pasqyruar në Deklaratat e TVSH-së (Seksioni 8), pastaj për mundësinë të ushtrojë të drejtën për të zbritur TVSH-në në dokument Hyrja manuale ju duhet të shtoni dhe plotësoni një skedë të re për regjistrin e akumulimit Blerjet e TVSH-së .

Pranimi manual i TVSH-së për zbritje do të duket kështu:

Regjistrohu TVSH e paraqitur .

Regjistrohu Blerjet e TVSH-së .

Pasqyrimi i zbritjes së TVSH-së në Libri i blerjeve : kapitulli Raportet – TVSH – Libri i Blerjeve.

Është gjithmonë e pakëndshme të zbulosh një gabim në një deklaratë të pranuar të TVSH-së, dhe nëse ky gabim çoi në një nënvlerësim të shumës së tatimit, atëherë bëhet dyfish i pakëndshëm, sepse në këtë rast do të duhet të dorëzoni një deklaratë të përditësuar dhe të paguani shumën që mungon. . Në këtë artikull, unë do t'ju tregoj se si të fshini një dokument fature të futur gabimisht dhe të krijoni një deklaratë të përditësuar të TVSH-së duke anuluar hyrjen e librit të blerjeve në programin 1C: Kontabiliteti i Ndërmarrjeve 8 edicioni 3.0.

Situatat me futje të gabuar të dokumentit nuk janë aq të rralla. Për shembull, ndonjëherë një kontabilist fut dokumente në program duke përdorur kopje të skanuara, por furnizuesi nuk i jep kurrë origjinalet dhe zhduket. Ose zbulohen gabime serioze në dokumentet parësore që nuk lejojnë zbritjen e TVSH-së mbi to, dhe mundësia për të marrë versionin e saktë nuk është e disponueshme për ndonjë arsye. Gabimet teknike janë gjithashtu të mundshme kur, kur futni një dokument në program, zgjidhet pala e gabuar, tregohet data e gabuar, etj. Në çdo rast, nëse kemi deklaruar gabimisht TVSH-në të zbritshme në ndonjë dokument, është e nevojshme të gjenerohen regjistrime të kundërta në llogaritë e kontabilitetit, si dhe të sigurohet një deklaratë korrigjuese e TVSH-së për periudhën në të cilën është futur dokumenti i gabuar.

Për të kthyer një dokument të futur gabimisht në programin 1C: Enterprise Accounting 8, shkoni te skeda "Operacionet" dhe zgjidhni artikullin "Operacionet e futura manualisht".

Ne krijojmë një dokument të ri me llojin e operacionit "Kthimi i dokumentit".

Në fushën “Dokumenti për t'u kthyer” zgjidhni dokumentin e faturës të futur gabimisht, të dhënat në llogaritë e kontabilitetit dhe regjistri kontabël i TVSH-së plotësohen automatikisht.

Ju lutemi vini re se përveç skedës "Kontabiliteti dhe Kontabiliteti Tatimor", i cili pasqyron transaksionet e kthimit për marrjen e shërbimeve, dokumenti ka edhe një skedë "TVSH-ja e paraqitur", e destinuar për të bërë ndryshime në nënsistemin e kontabilitetit të TVSH-së. Kjo është arsyeja pse është e nevojshme të zyrtarizohet operacioni si një kthim i një dokumenti, duke zgjedhur saktë faturën e gabuar, dhe jo vetëm të krijoni shënime kontabël për llogaritë duke përdorur një operacion manual.

Por për të anuluar një hyrje në librin e blerjeve, ky operacion nuk mjafton, ju duhet të krijoni një dokument tjetër të quajtur "Pasqyrimi i TVSH-së për zbritje" dhe ndodhet gjithashtu në skedën "Operacione".

Ne krijojmë një dokument të ri, zgjedhim palën tjetër, kontratën, faturën e gabuar dhe kontrollojmë të gjitha kutitë në skedën "Kryesore", duke treguar periudhën shtesë të regjistrimit. fletë.

Shkoni te skeda "Mallrat dhe Shërbimet" dhe klikoni "Plotësoni" - "Plotësoni sipas dokumentit të pagesës".

Meqenëse duhet të anulojmë regjistrimin e librit të blerjeve, pasi të plotësojmë automatikisht dokumentin, të gjitha shumat në këtë skedë i ndryshojmë në negative dhe në kolonën "Ngjarje" zgjedhim "TVSH-në e paraqitur për zbritje".

Ne postojmë dokumentin dhe shikojmë postimet

Tani do të gjenerojmë një deklaratë të përditësuar për tremujorin e 3-të 2016 (periudha kur është bërë gabimi). Për ta bërë këtë, shkoni te skedari "Raportet" dhe zgjidhni artikullin "Raportet e rregulluara".

Ne krijojmë një deklaratë të re të TVSH-së, tregojmë numrin e rregullimit dhe plotësojmë raportin.

Informacioni në lidhje me rregullimin e bërë duhet të pasqyrohet në seksionin 8 të shtojcës. 1

Le të jemi miq brenda