Ako se otkrije greška u vezi s PDV-om. O greškama u obračunu PDV-a i njihovom ispravljanju. Osnovna načela za ispravljanje grešaka

Najveća žetva utvrđenih pogrešaka događa se u prvom tromjesečju godine, budući da je to vrijeme izrade godišnjih financijskih izvještaja i godišnje prijave poreza na dobit.

Nakon otkrivanja bilo kakvih grešaka, bolje je odmah djelovati po principu "nađeno-popravi-odrazi". Ali morate odgovoriti na još dva pitanja:

- prvi (tradicionalni) - kako ispraviti pogreške koje podcjenjuju prethodno obračunate poreze(to jest, već se odražava u deklaraciji dostavljenoj inspekciji);

- drugi, posebno aktualan ove godine, je kako se najbolje (da opet ne sukobite s poreznom upravom) prijaviti pravilo za ispravljanje grešaka koje su dovele do precijenjenih poreza(Članak 54. Poreznog zakona Ruske Federacije). Uostalom, tijekom prošle godine (naime, od 01.01.2010. na snazi je ažurirana verzija članka 54. Poreznog zakona Ruske Federacije), mnoga pisma Ministarstva financija već su se nakupila o ovom pitanju , a njezin je položaj već posve određen.

Ispravljamo greške koje su dovele do kašnjenja

Najneugodnije pogreške su one koje prijete globama i kaznama (klauzula 1, članak 122, članak 75 Poreznog zakona Ruske Federacije). I zato je važno ispravno ih ispraviti. Porezni zakon jasno navodi pod kojim je uvjetima organizacija oslobođena odgovornosti za pogrešku koja je dovela do podcjenjivanja obračunatih poreza (klauzula 2 - 4 članka 81. Poreznog zakona Ruske Federacije). Dakle, korak udesno, korak ulijevo – i ispravljena pogreška svejedno će rezultirati novčanom kaznom. Može se čak pokazati da ćete pogrešnim otklanjanjem greške sami sebi naštetiti više nego da to uopće niste učinili, jer inspektori to možda ne bi primijetili, ali eto, sami ste to razotkrili.

Pažnja! Organizacija je oslobođena novčane kazne za neplaćanje poreza ako je ispravila pogrešku prije nego što je inspektorat otkrio tu pogrešku ili zakazao poreznu kontrolu na licu mjesta za to razdoblje (članak 81. Poreznog zakona Ruske Federacije).

Kao opće pravilo, pogreške koje dovode do podcjenjivanja iznosa poreza u prijavi moraju se ispraviti u razdoblju u kojem su napravljene. To znači da ćete tijekom tih razdoblja morati podnijeti ažurirane izjave inspekciji (klauzula 1, članak 54, klauzula 1, članak 81 Poreznog zakona Ruske Federacije).

Napominjemo da ne postoji rok za podnošenje ažurirane deklaracije. To znači da ga možete podnijeti poreznoj upravi bilo kada nakon što otkrijete grešku. Međutim, ako ne dostavite pojašnjenje, pogreška neće biti ispravljena.

Bilješka

Ne smijete ispravljati pogreške u razdoblju koje više ne može biti obuhvaćeno poreznom kontrolom na licu mjesta. Porezna inspekcija vas i dalje neće moći novčano kazniti, naplatiti kazne i naplatiti zaostatke, jer nema pravo provjeravati ovo razdoblje (4. stavak članka 89. Poreznog zakona Ruske Federacije).

Bilješka

Ažurirana deklaracija popunjava se prema obrascu koji je bio na snazi u razdoblju kada je počinjena pogreška (klauzula 5 članka 81. Poreznog zakona Ruske Federacije). Slična pravila za ispravljanje pogrešaka koje podcjenjuju iznos poreza (doprinosa) utvrđena su za porezne agente i obveznike premije osiguranja (klauzula 6. članka 81. Poreznog zakona Ruske Federacije; članak 17. Saveznog zakona od 24. srpnja 2009. N 212-FZ "O doprinosima za osiguranje...").

Ako podnesete dopunu, ali ne platite zaostatke i kazne, inspektorat će vas i dalje moći novčano kazniti (čl. 81, čl. 4, čl. 122 Poreznog zakona Ruske Federacije).

Ako je nemoguće utvrditi razdoblje pogreške, tada se ponovni izračun porezne osnovice i iznosa poreza mora izvršiti u tekućem razdoblju - u razdoblju kada ste otkrili pogrešku (1. stavak članka 54. Poreznog zakona Ruska Federacija). Ali takve su pogreške vrlo rijetke.

Ako ste pogriješili pri izračunu akontacije poreza koji se mora platiti na kraju izvještajnog razdoblja bez podnošenja obračuna (na primjer, predujmovi poreza prema pojednostavljenom poreznom sustavu, porez na promet ili zemljište (klauzula 2. 346.19, stavak 7. članka 346.21, stavak 1. Članak 346.23, stavak 2. Članak 360. stavak 2.1. Porezni zakonik Ruske Federacije)), tada trebate platiti iznos zaostalog duga što je prije moguće - na taj način ćete smanjiti iznos kazne.

A u prijavi koju predajete na kraju godine morate navesti ispravno obračunate iznose poreza i akontacije. Onda vas inspekcija neće kazniti.

Ispravljanje grešaka koje su dovele do preplate poreza

Počnimo s pogreške koje su dovele do preplate poreza možda se uopće neće ispraviti(1. stavak članka 81. Poreznog zakona Ruske Federacije): za to je zainteresirana samo vaša organizacija, a ne proračun i porezna služba.

Ali, naravno, ne želite izgubiti novac tvrtke darujući proračun. Stoga ćemo detaljno razmotriti kako ispraviti takve pogreške.

Kao što se sjećate, od 1. siječnja 2010. moguće je ispraviti pogreške koje su dovele do preplate poreza tekuće razdoblje - bez pojašnjenja(Članak 54. Poreznog zakona Ruske Federacije). U početku nisu svi računovođe (a ni svi poreznici) bili sigurni da je to istina. Postojalo je mišljenje da su izmjene čl. 54 Poreznog zakona Ruske Federacije, samo pojašnjavaju već postojeće pravilo, budući da se odnose samo na ispravak pogrešaka za koje je nemoguće odrediti razdoblje njihova počinjenja.

Ali sada je već jasno (i to potvrđuje masa pisama Ministarstva financija (Pisma Ministarstva financija Rusije od 12.01.2010 N 03-02-07/1-9, od 12.05.2010 N 03-03-06/1/322)) da su izmjene čl. 54 Poreznog zakona Ruske Federacije nije razjašnjen, ali su pravila za ispravljanje pogrešaka ozbiljno promijenjena.

Prednosti novog pravila ispravljanja pogrešaka

Dakle, postalo je lakše ispraviti pogreške u izračunu porezne osnovice koje su dovele do preplate poreza - nema potrebe za podnošenjem ažurirane prijave. I nećete morati tražiti povrat ili kompenzaciju preplaćenog poreza, što također ponekad nije tako jednostavno.

Nedostaci novog pravila

Ako imate zaostatke, formiran nakon "dobre" pogreške, lako ju je ispraviti tekućim razdobljem neprofitabilan. Uostalom, u ovom slučaju nećete moći smanjiti taj dug, a time ni kaznu. Na primjer, imate zaostatak poreza na dohodak za 2010. godinu. I odjednom ste otkrili da ste, zbog pogrešnog obračuna troškova, preplatili ovaj porez za 2009. godinu. U takvoj situaciji možda bi bilo isplativije ispraviti grešku iz 2009. godine tako da podnošenje amandmana: ovako ćete smanjiti porezne dugove za 2010., a možda ga se i potpuno riješiti (isto vrijedi i za penale).

Drugi nedostatak može biti posljedica smanjenje stope poreza na dohodak nakon razdoblja pogreške. Tako je 2008. opća stopa iznosila 24%, a od 2009. 20%. Ako otkrijete pogrešku zbog koje je porez za 2008. preplaćen, isplativije je podnijeti dopunu i napisati zahtjev za odbijanje ili povrat poreza. Jer ispravljanjem pogreške ove godine izgubit ćete 4% iznosa prethodno neobračunatih troškova (ili više obračunatog prihoda) (klauzula 2 članka 1 Saveznog zakona br. 305-FZ od 30. prosinca 2008.). Isto vrijedi i za ispravljanje pogrešaka koje su nastale tijekom razdoblja nakon kojeg je "regionalna" stopa poreza na dohodak smanjena odlukom konstitutivnog entiteta Ruske Federacije (kao što se sjećate, regije mogu smanjiti stopu poreza na dohodak s 18 na 13,5% (Klauzula 1 čl. 284 Poreznog zakona Ruske Federacije).

Pogledajmo sada kako ispravno i sigurno ispraviti pogreške koje su dovele do preplate poreza u tekućem razdoblju. A u tome će nam pomoći dopisi Ministarstva financija.

Pravilo 1

. Pogreške možete ispraviti u tekućem razdoblju samo ako još nisu prošle 3 godine od dana prekomjerne uplate poreza.

S drugim pristupom, vjerojatnost sporova s poreznim inspektorima je blizu 100% (klauzula 7 članka 78 Poreznog zakona Ruske Federacije; pisma Ministarstva financija Rusije od 5. listopada 2010. N 03-03-06 /1/627, od 4. kolovoza 2010. N 03-03-06 /2/139).

Odlučite li se posvađati s poreznim vlastima, možete se poslužiti sljedećim argumentima.

Trogodišnje razdoblje navedeno u stavku 7. čl. 78 Poreznog zakona Ruske Federacije, na koji se Ministarstvo financija poziva u svojim pojašnjenjima, uspostavljen je za podnošenje zahtjeva za porezni prijeboj ili povrat. Kao što smo već rekli, za ispravljanje pogrešaka tijekom tekućeg razdoblja apsolutno nema potrebe za podnošenjem takve prijave, a sama preplata uopće ne nastaje. I u čl. 54 Poreznog zakona Ruske Federacije nema ograničenja na razdoblje za ispravljanje pogrešaka. Pa, glavni argument: proračun ni na koji način nije stradao od pogreške koja je precijenila porez.

Ako ste spremni riskirati i ne bojite se sudskih sporova, tada da biste obranili ispravak stare pogreške (starije od 3 godine) u tekućem razdoblju, morat ćete dokazati da:

- pogreške “starije” od 3 godine mogu se ispraviti tekućim razdobljem prema pravilima čl. 54 Porezni zakon Ruske Federacije;

- došlo je do greške. A ni ovo nije tako jednostavno. Morate pokazati da se stvarni iznos vaših prihoda ili rashoda razlikuje od prijavljenog. Za to nisu dovoljni primarni dokumenti koji potvrđuju visinu vaših troškova/prihoda. Trebat će vam i izvještaji iz prethodnog razdoblja, kao i računovodstveni i porezni registri.

Svi drugi dokumenti koji potvrđuju da je napravljena pogreška također mogu pomoći.

Pravilo 2

. Pogreške nastale u razdoblju u kojem je plaćen iznos poreza možete ispraviti samo koristeći tekuće razdoblje.

To znači da ako u razdoblju u kojem ste pogriješili nema porezne obveze, tada se ta pogreška ne može ispraviti s tekućim razdobljem.

Imajte na umu da ako vaša pogrešna prijava pokazuje nulti porez, to također znači da nemate višak poreza za to razdoblje.

Uobičajena situacija: organizacija nije uzela u obzir troškove u jednom od prošlih razdoblja. I za tu pogrešnu godinu, prema prijavi poreza na dobit, ostvaren je gubitak. Naravno, vaši dodatni troškovi samo će povećati vaš gubitak. Stoga je Ministarstvo financija uvjereno da je moguće ispraviti vašu pogrešku i uzeti u obzir troškove pri izračunu poreza na dohodak samo uz pomoć pojašnjenja (Pisma Ministarstva financija Rusije od 23.4.2010. N 03-02 -07/1-188, od 05/07/2010 N 03-02-07 /1-225).

Pažnja! Pogreške u porezu na dobit napravljene u “nerentabilnoj” prošloj godini, smatraju u Ministarstvu financija, ne mogu se ispraviti do tekućeg razdoblja.

No, može se raspravljati s ovim stavom Ministarstva financija, budući da podcijenjeni gubitak u prethodnom razdoblju dovodi do preplate poreza u budućnosti - u profitabilnom razdoblju. Čak i ako vas inspektori prisile da podnesete ažuriranje za neprofitabilno razdoblje (izbacivanjem sumnjivih troškova iz baze tekućeg razdoblja), to neće uzrokovati kašnjenja. Naprotiv, vaš gubitak će se povećati, što možete prepoznati kao smanjenje porezne osnovice. Ali sigurnije je odmah podnijeti ispravke za neprofitabilna razdoblja - na taj ćete način izbjeći sporove s inspektorima.

Pravilo 3

. Stare pogreške koje su podcjenjivale odbitke PDV-a ne mogu se ispraviti do tekućeg razdoblja

Ministarstvo financija inzistira da se novi postupak ispravljanja pogrešaka koje su dovele do prekomjernog plaćanja poreza ne odnosi na slučajeve podcjenjivanja odbitaka PDV-a (Pismo Ministarstva financija Rusije od 25. kolovoza 2010. N 03-07-11/ 363). Obrazloženje je jednostavno: u čl. 54 Poreznog zakona Ruske Federacije bavi se pogreškama u izračunavanju porezne osnovice. A odbici PDV-a ne smanjuju samu osnovicu, već obračunati porez (1. stavak članka 154., stavak 1. članka 166., članak 171. Poreznog zakona Ruske Federacije). To znači ispravljanje grešaka u odbitcima PDV-a za tekuće razdoblje prema čl. 54 Poreznog zakona Ruske Federacije je nemoguće.

Bilješka

Međutim, kao što se sjećate, u dnevniku “Glavna knjiga” broj 22 za 2010. godinu napisali smo da se odbitak PDV-a može tražiti iu kasnijim razdobljima. I pravila za ispravljanje prethodno učinjenih pogrešaka nemaju nikakve veze s tim. Vrhovni arbitražni sud Ruske Federacije odlučio je da Ch. 21 Poreznog zakona Ruske Federacije ne zabranjuje odbitak PDV-a u kasnijem poreznom razdoblju nakon što je nastalo pravo na odbitak. Međutim, pravo na "kasni" odbitak ograničeno je trajanjem. Porezni obveznik mora podnijeti izjavu o ostvarivanju takvog odbitka prije isteka 3 godine od isteka poreznog razdoblja u kojem je nastalo pravo na odbitak PDV-a.

Ali pogreške koje su dovele do prekomjernog obračuna porezne osnovice PDV-a mogu se ispraviti u tekućem razdoblju (Pismo Ministarstva financija Rusije od 7. prosinca 2010. N 03-07-11/476). Na primjer, ako ste u prošlom tromjesečju precijenili prihode od prodaje, tada se u tekućem tromjesečju za iznos tog precijenjenog iskaza može umanjiti porezna osnovica PDV-a.

Pravilo 4

. Ako je u istom razdoblju jedna pogreška dovela do preplaćenog poreza, a druga do manje plaćenog poreza, tada se one ne mogu ispraviti sumarno do tekućeg razdoblja

Stoga je bolje predati ažuriranu deklaraciju u kojoj ispravljate sve pogreške odjednom. Ovo će minimizirati zaostatke i kazne.

Ako ste napravili grešku koja je drugačije utjecala na poreznu osnovicu potpuno različitih poreza (npr. „zaboravili“ ste uzeti u obzir dugotrajnu imovinu, zbog čega ste podcijenili porez na imovinu, a precijenili porez na dohodak) ), tada je postupak za ispravljanje pogreške sljedeći (Pisma Ministarstva financija Rusije od 15. studenog 2010. N 03-02-07/1-528, od 28. lipnja 2010. N 03-03-06/4/64 ):

- za premalo plaćeni porez morate podnijeti dopunu, platiti zaostatke i penale;

- grešku u vezi preplaćenog poreza možete ispraviti:

(ili) tekuće razdoblje;

(ili) prethodnog razdoblja - za koje ćete morati podnijeti ažuriranu deklaraciju.

Pravilo 5

. Naknadno evidentirani rashodi ne bi se trebali odražavati kao gubici iz prethodnih godina identificirani u tekućem razdoblju, već kao obični tekući rashodi - kao dio odgovarajuće grupe

Na primjer, ako niste uzeli u obzir iznos plaće zaposlenika prošle godine, priznajete ga u tekućem razdoblju kao trošak rada. Zaboravio kapitalizirati dugotrajnu imovinu na vrijeme i naplatiti amortizaciju na nju - odraziti cijeli iznos koji nije uzet u obzir na vrijeme kao amortizaciju tekućeg razdoblja (Pisma Ministarstva financija Rusije od 18.3.2010. N 03-03- 06/1/148, od 04/13/2010 N 03-03-06 /1/261).

Ispada da se samo oni iznosi koji nisu uključeni u rashode zbog pogreške, čije je razdoblje nepoznato, mogu uzeti u obzir kao rashodi prethodnih godina utvrđeni u tekućem razdoblju (podtočka 1. stavak 2., članak 265. Porezni zakon Ruske Federacije).

Međutim, imajte na umu da poštivanje ovog pravila, koje je Ministarstvo financija objavilo u svojim dopisima, može dovesti do neželjenih posljedica. Dakle, ako se u ukupni iznos plaća za tekuću godinu uračuna i plaća iz prethodnih godina, inspektori to mogu smatrati pretjeranim iskazom fonda plaća (platne liste). Dakle, kao nerazumno precjenjivanje troškova, čiji se standard utvrđuje u postotku od plaće (troškovi reprezentacije, troškovi osiguranja zaposlenika i sl.). Ispostavilo se da čak i ako se pridržavate preporuka Ministarstva financija, sigurnije ih je unutar skupina rashoda podijeliti na rashode tekuće godine i rashode prethodnih godina. I kako nitko nema pritužbi, svi standardi izračunati su samo iz troškova tekućeg razdoblja.

Osim toga, ako korigirane izravne rashode prethodnih godina uzmemo u obzir kao tekuće, njihov iznos neminovno ulazi u izračun iznosa izravnih rashoda tekućeg razdoblja. A budući da troškovi prethodnih godina nemaju nikakve veze s proizvodima tekućeg razdoblja, kao rezultat toga, iznos izravnih troškova po jedinici proizvodnje tekuće godine može biti nerazumno prenapuhan. Koliko je to loše ili dobro za vašu organizaciju, naravno, na vama je da procijenite. Ali s ekonomskog gledišta, takvo formiranje troškova za stvaranje proizvoda teško se može nazvati ispravnim.

Posebna pozornost na regulirane troškove

Zahtjev financijske službe da ispravljene iznose prizna kao rashode tekućeg razdoblja (pravilo 5) može dovesti do smanjenja stvarno priznatih iznosa pri izračunu porezne osnovice ako je riječ o normiranim rashodima. Budući da se ispostavlja da će iznos normiranih troškova koji nisu pravovremeno uzeti u obzir morati biti uspoređivan s dva standarda odjednom.

Korak 1. Iznos usklađenih normiranih rashoda uspoređujemo sa standardom godine u kojoj je greška učinjena

Uostalom, ako se vaši troškovi ne uklapaju u standard prethodnog razdoblja, onda se nema što ispraviti. Ako se Vaši rashodi djelomično uklapaju u stari standard, tada samo za taj dio imate pravo ispraviti grešku, odnosno povećati rashode tekućeg razdoblja.

Na primjer, 2011. otkrili ste da u 2010. niste uzeli u obzir troškove reprezentacije u iznosu od 20.000 rubalja. (bez PDV-a). Osim ovih troškova, u 2010. godini imali ste i druge troškove reprezentacije - u iznosu od 110.000 rubalja. Dakle, ukupni iznos troškova reprezentacije u 2010. iznosi 130.000 rubalja. (20 000 RUB + 110 000 RUB). Iznos fonda plaća za 2010. godinu iznosi 3.000.000 rubalja. Shodno tome, standard za troškove reprezentacije (klauzula 2 članka 264. Poreznog zakona Ruske Federacije) za 2010. godinu iznosi 120.000 rubalja. (3 000 000 RUB x 4%).

Činjenica da niste uzeli u obzir troškove reprezentacije u iznosu od 20.000 rubalja u 2010. godini dovela je do precijenjene porezne osnovice za dobit za samo 10.000 rubalja. - budući da se samo ovaj iznos uklapa u standard (120.000 rubalja - 110.000 rubalja). To znači samo 10.000 rubalja. možete pokušati uključiti troškove za 2011.

Korak 2. Usporedite iznos prilagođenih standardiziranih troškova, koji se uklapa u standard za razdoblje pogreške, sa standardom za tekuće razdoblje

Dakle, pokušavamo prepoznati u troškovima 2011. godine dio troškova reprezentacije koji nisu uzeti u obzir u 2010. godini, naime 10.000 rubalja. (od 20.000 rubalja - prema dokumentima). Ovdje su moguće dvije situacije.

Situacija 1. Ukupni iznos standardiziranih troškova za 2011., uključujući troškove prenesene iz prethodnog razdoblja (10 000 RUB), bit će unutar standarda. Tada nema pitanja: ispravljamo pogrešku s trenutnim razdobljem. Odnosno, osnovicu umanjujemo za cjelokupni iznos rashoda koje smo mogli priznati u prethodnom razdoblju.

Situacija 2. Ukupni iznos normiranih rashoda za 2011. godinu (uključujući i one prenesene iz prošle godine) bit će veći od normiranih. Na primjer, troškovi reprezentacije u 2011. (isključujući one prenesene iz 2010.) iznosit će 125.000 rubalja. Iznos fonda plaća na kraju godine bit će 3.200.000 rubalja. Zatim, na kraju godine, možete uzeti u obzir troškove zabave u iznosu od 128.000 rubalja. (3 200 000 RUB x 4%). To znači da ćete u potpunosti uzeti u obzir troškove tekuće godine, ali od iznosa troškova reprezentacije koji nisu uzeti u obzir u 2010. godini, možete uzeti u obzir samo 3000 rubalja. (128 000 RUB - 125 000 RUB). Ispada da je dio troškova 7000 rubalja. (10 000 rubalja - 3 000 rubalja) - jednostavno ćete izgubiti.

Može se također pokazati da će ukupni iznos normiranih rashoda samo za tekuću godinu premašiti normu ili biti jednak njoj. Tada će rashodi prethodnog razdoblja, izraženi kao rashodi tekuće godine, biti iznad norme. Odnosno, nećete ih moći uključiti u izračun porezne osnovice tekuće godine.

Savjet

Kada vam standard tekućeg razdoblja ne dopušta da u potpunosti uzmete u obzir pri izračunu osnovice poreza na dobit iznos prethodno ne uzetih u obzir normaliziranih troškova (koji se uklapaju u standard prethodnog razdoblja), isplativije je ispraviti grešku u prethodnom razdoblju podnošenjem dopune.

Ako ste odlučni ispraviti pogrešku s tekućim razdobljem, kako ne biste izgubili dio svojih opravdanih troškova, nemojte normalizirati troškove prethodnih godina prema standardu tekuće godine. I odrazite iznos koji ste mogli priznati u prethodnom razdoblju kao samostalne troškove (odvojene od standardnih). U prijavi se mogu iskazati kao ostali rashodi u ukupnom iznosu neizravnih rashoda (na retku 040 “Neizravni rashodi” Priloga br. 2. lista 02. Prijave).

A evo kako je rusko Ministarstvo financija komentiralo ovu situaciju.

Iz mjerodavnih izvora

Bulantseva Valentina Aleksandrovna, voditeljica Odjela za oporezivanje dobiti organizacija Odjela za poreznu i carinsku tarifnu politiku Ministarstva financija Ruske Federacije, počasni ekonomist Ruske Federacije

"Po mom mišljenju, moguće je ispraviti pogreške povezane s činjenicom da eventualni normirani troškovi nisu uzeti u obzir u prethodnom razdoblju tako da se u tekućem razdoblju prikažu rashodi iz prethodnih godina. A ako su to npr. troškovi reprezentacije greškom nisu uzeti u obzir u 2010. g., onda njihov iznos treba usporediti sa standardom za reprezentaciju u 2010. godini. U svom ekonomskom smislu oni se odnose na 2010. godinu, te ih nema potrebe uspoređivati sa standardom za razdoblje kada je pogreška utvrđena, odnosno s normom za 2011. godinu“.

Izdajemo ispravak greške u tekućem razdoblju

Dokumentirajte otkrivanje greške u prošlim razdobljima koja je dovela do prekomjerne uplate poreza i njen ispravak.

Uostalom, stare isprave kojima potvrđujete izdatke uključene u obračun poreza tekućeg razdoblja sigurno će izazvati pitanja kod inspektora. Stoga je bolje unaprijed obrazložiti zašto se transakcije koje se odnose na prošla razdoblja uzimaju u obzir upravo sada. Možete izraditi ovakvu računovodstvenu izjavu.

LLC "Solovey"

Računovodstvena potvrda br. 1

o utvrđivanju i ispravku greške učinjene prilikom obračuna poreza na dohodak za 2010. godinu.

Dana 1. travnja 2011. otkrivena je potvrda o primopredaji rezultata obavljenog rada od 06.05.2010. N 64:

- izvođač radova - Masterok doo;

- trošak rada - 60.000 rubalja. (bez PDV-a).

Trošak ovih radova nije uzet u obzir pri izračunu poreza na dohodak za 2010. Kao rezultat toga, na kraju 2010. porez je preplaćen u proračun (iznos preplate - 12.000 rubalja: 60.000 rubalja x 20%).

Na temelju st. 1. čl. 54 Poreznog zakona Ruske Federacije, pogreška je ispravljena za tekuće razdoblje - 5. travnja 2011. Trošak rada priznat je kao dio materijalnih troškova prilikom izračuna poreza na dohodak za siječanj - travanj 2011.

Računovođa -------- Smelkina V.L.

Glavni računovođa -------- Rezkina M.A.

Kao što vidite, ispravljanje “poreznih” pogrešaka nije tako lako. Stoga se neki računovođe, nadajući se slučaju, ne zamaraju time. Međutim, posljedice takvog ponašanja mogu biti strašne:

(ako) ne ispravite grešku koja je dovela do preplate, tada će vaša tvrtka izgubiti novac (a za to će biti kriv samo računovođa);

(ako) se pogreška koja je dovela do kašnjenja ne ispravi, tada se organizacija, osim kazni, može suočiti i s novčanom kaznom. A zadnji će, opet, biti računovođa.

Stoga se pogreške riješite brzo i ispravno.

Prijava PDV-a za 3. kvartal 2015. već je predana, ali i dalje se pojavljuju problemi vezani uz zatvoreno razdoblje. Stoga su neki računovođe već sada zbunjeni izradom ažurirane prijave PDV-a. U ovom članku ćemo govoriti o tome kada je potrebno pribjeći "pojašnjenjima" i kako to učiniti ispravno.

Čini se da je prijava PDV-a predana, možete se prebaciti na druge stvari, ali ne, ne, i postavljaju se pitanja vezana uz obračun PDV-a za "prošlo" razdoblje. To uključuje "zakašnjele" dokumente koji se odnose na zadnji kvartal i tehničke pogreške u početnoj deklaraciji. S tim u vezi, računovođe imaju pitanja: u kojim slučajevima je potrebno podnijeti ažuriranu deklaraciju?

Opća pravila

Tvrtka mora podnijeti ažuriranu deklaraciju ako je utvrđena pogreška dovela do podcjenjivanja poreza. Ako pogreška nije utjecala na iznos porezne obveze, tvrtka ima pravo podnijeti „pojašnjenje“, ali nije dužna to učiniti. Ovaj postupak utvrđen je člankom 81. Poreznog zakona Ruske Federacije.Porezni obveznik nije dužan priložiti nikakva objašnjenja uz ažuriranu deklaraciju, ali će ih porezna inspekcija u pravilu ipak zatražiti tijekom kancelarijske kontrole, pa se ipak isplati napisati popratno pismo. Pismo mora sadržavati sljedeće podatke:

- razdoblje i porez za koji se podnosi ažurirana prijava;

- koja je pogreška ili nepouzdanost podataka;

- vrijednosti pokazatelja (primarni i ispravljeni) i u kojim odjeljcima, stupcima ili stupcima su navedeni;

- promjena i obračun porezne osnovice i iznosa poreza ako je isti premalo ili više plaćen;

- podatke o plaćanju i njihovu kopiju ako su dugovi i kazne plaćeni prije podnošenja ažurirane deklaracije.

Pogreška u specifikaciji razdoblja

Može se dogoditi da knjigovođa prilikom izrade prijave PDV-a na naslovnoj stranici navede pogrešnu šifru koja određuje razdoblje za koje se prijava sastavlja. Je li potrebno nešto poduzeti u ovom slučaju?Da, i što prije to bolje. U suprotnom, vaša tvrtka može biti kažnjena prema članku 119. Poreznog zakona Ruske Federacije, a službena osoba prema članku 15.5 Zakona o upravnim prekršajima Ruske Federacije.

Ovdje postoje dvije moguće opcije. Prvo: ispunjavate ažuriranu prijavu PDV-a u kojoj će se promijeniti samo šifra razdoblja. Međutim, budite spremni na činjenicu da Savezna porezna služba možda neće prihvatiti takvu izjavu. Iz razloga što podaci porezne uprave ne sadrže primarnu deklaraciju s istim kodom. Ili ažuriranu deklaraciju Savezna porezna služba može smatrati primarnom. A budući da je podnesen izvan roka, bit će izrečena novčana kazna prema istom članku 119. Poreznog zakona Ruske Federacije.

Stoga je bolje pribjeći drugoj opciji. Sastoji se u činjenici da pisanim putem obavještavate Federalnu poreznu službu da se prijava PDV-a podnesena tog i tog datuma treba smatrati podnesenom za 3. tromjesečje 2015., navodeći ispravnu šifru. Takvo pismo obično prihvaćaju porezne vlasti. Ali ako ih to ne zadovolji i pokušaju vas kazniti novčanom kaznom, tada se te kazne mogu osporiti na sudu. Sudovi napominju da netočno navođenje poreznog razdoblja u deklaraciji nije značajan nedostatak koji sprječava porezno tijelo da provede potpunu reviziju (Rezolucija Federalne antimonopolske službe Sjevernokavkaskog okruga od 30. srpnja 2009. u predmetu br. A32 -22251/2008-12/190).

Usput, porezne vlasti glavnog grada govorile su u korist poreznih obveznika u ovoj situaciji, o čemu svjedoči pismo Federalne porezne službe Rusije za Moskvu od 2. studenog 2007. br. 09-14/105412.

"Zakašnjeli" dokumenti

Situacija kada se dokumenti kasne od dobavljača nije neuobičajena. Postavlja se pitanje je li potrebno podnositi ažuriranu prijavu PDV-a ako je npr. krajem listopada od dobavljača zaprimljen račun s datumom recimo rujan?Ne, nema potrebe. Takvu fakturu možete uključiti u knjigu nabave tekućeg tromjesečja. Ovo vam pravo daje klauzula 1.1. članka 172. Poreznog zakona Ruske Federacije, prema kojoj se odbitak PDV-a može zatražiti u roku od tri godine nakon registracije robe (radova, usluga). Podsjetimo, ova norma je u primjeni od 1. siječnja 2015. godine.

Međutim, ako govorimo o računu "unaprijed", onda se ovo pravilo ne primjenjuje (Pismo Ministarstva financija Ruske Federacije od 09.04.2015. br. 03-07-11/20290). Ali ako imate dokaz o kasnom primitku takve fakture i ako želite zatražiti odbitak na njoj, moći ćete to odraziti u tekućem tromjesečju.

Odbitak je previsok

Može se dogoditi da se odbitak PDV-a za 3. kvartal 2015. pokaže precijenjenim. Nekoliko je vjerojatnih razloga. Tu se također radi o nepoštenosti dobavljača, koji je odbio poslati originalni račun, dok je računovođa, oslanjajući se na svoj integritet, preuzeo rizike i izvršio odbitak na temelju, recimo, skeniranog računa. Ili je računovođa zabunom isti račun dva puta evidentirao u knjizi prodaje. Ili je dobavljač poslao ispravljeni račun, datiran već u četvrtom kvartalu. Ili je računovođa krivo upisao iznos s primljene fakture.U svim ovim slučajevima potrebno je sastaviti ažuriranu prijavu PDV-a. Doista, zbog precijenjenog odbitka došlo je do smanjenja iznosa PDV-a koji se plaća u proračun. No, prije nego što krenete sa sastavljanjem ažurirane deklaracije, potrebno je ispraviti podatke u kupovnoj knjizi. To se radi sastavljanjem dodatnog popisa za knjigu otkupa. Ako trebate poništiti bilo koji unos, tada se taj unos bilježi u knjizi nabave s predznakom minus.

"Tehničke" greške u kupovnoj knjizi

Drugi niz pogrešaka su tehničke pogreške koje ne dovode do promjene iznosa odbitka. Na primjer, prilikom unosa podataka s primljene fakture u knjigu nabave greškom je navedena druga organizacija kao prodavatelj. Ili kriva adresa, PIB itd. Budući da su podaci iz knjige nabave uključeni u PDV prijavu, očito je da podaci u prijavi nisu točni. Takve pogreške ne utječu na iznos PDV-a za plaćanje, jer sami računi sadrže pouzdane podatke. To znači da je traženi odbitak zakonit. Je li u tom slučaju potrebno podnositi ažuriranu prijavu PDV-a?Ne nužno, zbog članka 81. Poreznog zakona Ruske Federacije, koji propisuje obvezno podnošenje ažurirane prijave samo u slučaju podcjenjivanja porezne obveze. Međutim, dužnosnici u svojim govorima savjetuju podnošenje "pojašnjenja" kako bi se izbjegla potreba za podnošenjem objašnjenja poreznim vlastima tijekom kancelarijskog nadzora.

Fakture s "defektom"

Ako računovođa pronađe pogreške u samoj fakturi primljenoj od dobavljača, prije nego što ga kontaktirate radi ispravka, morate obratiti pozornost na prirodu pogreške. Činjenica je da svaka greška ne lišava tvrtku prava na odbitak. Tako, na primjer, netočna indikacija primatelja ili PIB-a prodavatelja ne daje poreznim vlastima razlog za "povlačenje" odbitka. To proizlazi iz stavka 2. članka 169. Poreznog zakona Ruske Federacije. Kaže da osnova za odbijanje odbitka ne mogu biti pogreške koje ne sprječavaju poreznu upravu da identificira prodavatelja, kupca, naziv robe (rad, usluga), imovinska prava, njihovu vrijednost, kao i poreznu stopu i iznos poreza. .Ako je prodavatelj pogriješio u nazivu vaše tvrtke na fakturi (na primjer, umjesto Aurora-Lux LLC naveo je Aurora LLC), tada ga u tom slučaju trebate kontaktirati za ispravke. Istina, u ovom slučaju postupak ispravka se ne sastoji u zamjeni „neispravnog” računa novim, već u sastavljanju ispravljenog računa, u kojem treba navesti serijski broj i datum ispravka.

Takvi računi, prema poreznoj upravi, trebaju biti evidentirani u knjizi nabave u razdoblju primitka ispravljenog računa. To znači da će se odbitak iz prethodnog razdoblja morati poništiti i podnijeti ažurirana prijava PDV-a uz dodatno plaćanje poreza i penala. Napominjemo da je ovaj stav kontroverzan, a sudovi nemaju jedinstven stav. Tako je FAS Moskovskog okruga rješenjem br. KA-A40/17450-10 od 26. siječnja 2011. u predmetu br. A40-19455/10-90-183 presudio u korist tvrtke. I Arbitražni sud Moskovskog okruga u svojoj je rezoluciji od 4. prosinca 2014. br. F05-13962/2014 u predmetu br. A40-31001/14 podržao porezne vlasti.

Trebamo li navesti "delta" ili potpuno?

U odjeljcima 8 do 12 prijave PDV-a nalazi se redak 001, koji karakterizira relevantnost prethodno dostavljenih podataka. Ova linija označava "0" ili "1". Broj 1 postavlja se ako su podaci u odjeljku primarne deklaracije točni i ne zahtijevaju izmjene. Nula se upisuje ako su potrebne izmjene ili dopune određenog odjeljka.Ujedno, za rubrike 8. i 9. prijave PDV-a predviđeni su prilozi. Ove aplikacije također imaju "traku relevantnosti". Ove prijave se popunjavaju ako su napravljene promjene u knjizi nabave (ili knjizi prodaje) za prethodna razdoblja. Dakle, ako npr. određena faktura za otpremu nije bila upisana u knjigu prodaje za 3. kvartal 2015. godine, tada se taj dokument mora dodati u dodatni popis knjige prodaje za 3. kvartal 2015. godine. Kao rezultat toga, "zaboravljena" faktura bit će uključena u Dodatak 1 Odjeljku 9 ažurirane prijave PDV-a za 3. tromjesečje. U ovoj aplikaciji trebate označiti indikator relevantnosti "0".

I u ovoj fazi mnogi računovođe imaju pitanje: je li potrebno istovremeno podnijeti odjeljak 9 kao dio ažurirane prijave PDV-a? Slična pitanja postavljaju se iu slučaju dopune knjige nabave, a time i rubrike 8. deklaracije.

Nažalost, još nije bilo službenih pojašnjenja dužnosnika. Međutim, ovo pitanje postavljeno je na seminarima i razgovorima uz sudjelovanje predstavnika Federalne porezne službe. Prema njihovim usmenim objašnjenjima, moguće su dvije opcije. Prvo: u knjigu nabave ili prodajnu knjigu slati samo podatke iz dodatnih listova, odnosno promijenjene podatke. Dužnosnici su ovu metodu nazvali "delta-based". U ovom slučaju, sve promjene se odražavaju u Dodatku 1 (sa znakom relevantnosti 0), au odjeljcima 8 i 9 označen je znak relevantnosti "1" i crtice se stavljaju duž redaka odjeljka. Takve radnje nisu u suprotnosti s Postupkom popunjavanja prijave PDV-a.

Druga metoda je ponovno slanje cijele knjige kupnje ili knjige prodaje. U tom slučaju se ne popunjava Dodatak odjeljcima 8. i 9., au samim odjeljcima postavlja se indikator relevantnosti „0“ i navode se već promijenjeni podaci.

Ova nam se metoda čini pomalo dvojbenom, jer se sve promjene u skladu s Uredbom Vlade Ruske Federacije br. 1137 vrše putem dodatnih listova. Ipak, dužnosnici govore o tome i nadajmo se da će u skoroj budućnosti biti službenih pojašnjenja od njih.

Ažurirana prijava PDV-a mora se podnijeti kada se utvrde pogreške koje dovode do podcjenjivanja poreza ili precjenjivanja njegovog iznosa obračunatog za povrat. Podnošenje ažurirane prijave PDV-a u ostalim slučajevima pravo je poreznog obveznika, a ne njegova obveza. Reći ćemo vam kako napraviti i poslati pojašnjenje.

Podnošenje ažurirane ili ispravne prijave PDV-a Federalnoj poreznoj službi omogućuje poreznom obvezniku da ispravi pogreške učinjene u prethodno dostavljenoj verziji ovog dokumenta. Ako se otkrije podcjenjivanje obračunatog iznosa poreza, podnošenje ažurirane prijave PDV-a je obavezno (klauzula 1, članak 81 Poreznog zakona Ruske Federacije). Zakon ne obvezuje ispravljanje prijave PDV-a u kojoj je iznos poreza precijenjen, već je porezni obveznik sam zainteresiran za to.

Porezna inspekcija, kada provodi uredsku reviziju pokrenutu zbog podnošenja ažurirane prijave PDV-a koja umanjuje iznos porezne obveze, ima pravo zatražiti objašnjenje od poreznog obveznika (3. stavak članka 88. Poreznog zakona Ruske Federacije Federacija). Obrazloženja (odnosno obračun) moraju sadržavati obrazloženje izmjena ažurirane prijave PDV-a, a porezni obveznik ih je dužan dostaviti u roku od 5 dana od primitka takvog zahtjeva.

Ako se ispravak prijave PDV-a podnosi 2 godine nakon završetka izvještajnog razdoblja kako bi se izvršili ispravci, tada u skladu s klauzulom 8.3. 88 Poreznog zakona Ruske Federacije, porezna uprava može zahtijevati od poreznog obveznika ne samo objašnjenja o ažuriranoj prijavi PDV-a, već i primarne dokumente i analitičke registre.

Podnošenje ažurirane prijave PDV-a u pravilu podrazumijeva zahtjev za pojašnjenjem (ili, obrnuto, sama ažurirana prijava služi kao odgovor na zahtjev porezne uprave). Od 2017. Federalna porezna služba prihvaća takva objašnjenja samo u elektroničkom obliku (3. stavak članka 88. Poreznog zakona Ruske Federacije). Stoga uspostavljeni elektronički oblik takve prijave može poslužiti i kao model za obrazloženje ažurirane prijave PDV-a koja se sastavlja dobrovoljno i podnosi na inicijativu poreznog obveznika istovremeno s ažuriranom prijavom.

O posljedicama podnošenja objašnjenja u neelektronskom obliku pročitajte u materijalu “Pojašnjenja PDV-a prihvaćaju se samo u elektroničkom obliku” .

Kako ispraviti PDV prijavu? Kako napraviti ispravku PDV prijave? Ako se postavlja pitanje kako napraviti PDV prijavu koja pojašnjava već podnesene vrijednosti, onda je odgovor jednostavan: morate sastaviti novu deklaraciju s točnim iznosima. Kako ispuniti ažuriranu prijavu PDV-a? U njega je potrebno unijeti sve vrijednosti u cijelosti, a ne prikazati samo razliku između pogrešno dostavljenih i točnih. Dakle, uzorak ažurirane prijave PDV-a je redovita prijava koja sadrži samo točne (ažurirane u usporedbi s prethodno dostavljenim dokumentom) brojeve.

Što se tiče poreznih agenata, oni u pojašnjenju prikazuju podatke samo za one porezne obveznike kod kojih su otkrivene pogreške.

Oznaka ažuriranog dokumenta je posebna šifra (broj korekcije) koju je potrebno navesti na naslovnoj stranici u posebnom polju u prijavi PDV-a. Broj ispravka odgovara rednom broju dostavljenog pojašnjenja za porezno razdoblje u kojem su pogreške otkrivene.

Još jedna točka koja razlikuje ažuriranu prijavu PDV-a je naznaka relevantnosti u odjeljcima 8 i 9. Šifra relevantnosti u ažuriranoj prijavi PDV-a ima 2 značenja (članci 46.2, 48.2 Postupka ispunjavanja, odobrenog Nalogom Federalne porezne službe od Rusija od 29. listopada 2014. br. MMV-7-3/558@):

- 0 - ako u izvornoj verziji deklaracije odjeljci 8, 9 nisu ispunjeni ili su u njima napravljene izmjene;

- 1 - ako ove rubrike ne zahtijevaju ispravak podataka.

Unošenje izmjena zahtijeva popunjavanje dodataka odjeljcima 8, 9. Značajke dizajna ovih odjeljaka i dodataka uz njih opisane su u pismu Federalne porezne službe Rusije od 21. ožujka 2016. br. SD-4-3/4581@.

O uobičajenim pogreškama u ispunjavanju deklaracija pročitajte u članku “Porezni službenici generaliziraju greške: provjerite povrat PDV-a” .

VAŽNO! Ažurirana deklaracija popunjava se na obrascu koji je bio na snazi u razdoblju za koje su napravljene promjene (članak 81. članka 5. Poreznog zakona Ruske Federacije). Također treba uzeti u obzir pri podnošenju pojašnjenja, po kojem će se moći prosuditi o preplaćenom porezu, da porezna uprava vraća više plaćeni iznos poreza (ili vrši kredit) samo ako nisu prošle tri godine od datum plaćanja "viška" poreza (članak 7. članak 78. Poreznog zakona Ruske Federacije).

Možete podnijeti ažuriranje da biste dobili odbitak PDV-a u roku od 3 godine nakon što su robe (radovi, usluge, imovinska prava) registrirane ili uvezene na teritorij Rusije (članak 172. članka 172. Poreznog zakona Ruske Federacije, stavak 1.1.).

Ako se pojašnjenja dostavljaju za razdoblje u kojem se podnosi jedinstveni (pojednostavljeni) obrazac prijave, potrebno je dostaviti uobičajeni (potpuni) obrazac prijave, ali na njemu naznačiti da se radi o pojašnjenju. To se radi ako su naznačene oporezive transakcije za koje su prethodno dane informacije o njihovom nedostatku (u izvještajnom razdoblju). Ovu je normu razjasnilo rusko Ministarstvo financija u svom pismu od 8. listopada 2012. br. 03-02-07-1-243.

Ako je porezni obveznik promijenio adresu registracije i prebacio se na službu u drugu saveznu poreznu službu, tada se pojašnjenje podnosi novom poreznom uredu, ali sam obrazac označava OKTMO (OKATO) kod prethodne teritorijalne porezne službe (pismo Savezna porezna služba Ruske Federacije za Moskvu od 30. listopada 2008. br. 20-12 /101962).

Postupak za podnošenje pojašnjenja u 2019

Kako predati ažuriranu prijavu PDV-a? Postoje li rokovi za podnošenje ažurirane prijave PDV-a? Trenutačno su porezni obveznici obvezni podnositi porezne prijave elektroničkim putem. Sukladno stavku 5. čl. 174 Poreznog zakona Ruske Federacije, deklaracije podnesene na papiru umjesto obveznog elektroničkog formata smatraju se nepodnesenim.

Ova pravila vrijede i za ažurirane deklaracije (pismo Federalne porezne službe Rusije od 20. ožujka 2015. br. GD-4-3/4440@). Stoga se iu 2019. predaju u elektroničkom obliku.

No nema posebnih rokova za podnošenje pojašnjenja. U tom slučaju, bolje je podnijeti ga odmah nakon neovisnog utvrđivanja pogreške, jer otkrivanje ove pogreške od strane poreznog tijela može dovesti do novčane kazne.

Posljedice podnošenja pojašnjenja

Ako se ažuriranje podnese u razdoblju kada rok za podnošenje prijave za izvješćivanje još nije istekao, tada se smatra da nije ažurirano, ali je podneseno na vrijeme (2. stavak članka 81. Poreznog zakona Ruske Federacije). Ako se pojašnjavajuća prijava podnese nakon isteka roka određenog za podnošenje izvješća, ali prije završetka plaćanja poreza, tada porezni obveznik može izbjeći odgovornost ako ovu pogrešku ranije nije otkrilo porezno tijelo.

Možete izbjeći odgovornost prilikom podnošenja ažuriranja nakon završetka razdoblja plaćanja poreza ako:

- prije podnošenja takve izmijenjene prijave plaćeni su zaostali porezi i kazne po izmijenjenoj PDV prijavi;

- porezno tijelo nije otkrilo ovu grešku ako je revizija obavljena prije podnošenja pojašnjenja.

Nalog za doplatu PDV-a po ažuriranoj prijavi sastavlja se na uobičajenom obrascu uz naznaku razdoblja za koje se vrši doplata i vrste plaćanja koja odgovara povratu duga (ZD umjesto TP) .

Ako se ažurirana izjava podnese u vrijeme uredske revizije prethodne prijave, tada porezna uprava mora prekinuti reviziju koja je u tijeku (članak 88. članka 88. članka 9.1. Poreznog zakona Ruske Federacije). Uredska revizija sada može započeti nakon podnošenja pojašnjenja.

O tome može li kršenje roka uredskog nadzora od strane inspektorata imati posljedice pročitajte u sljedećim publikacijama:

- “Kako kazniti poreznog inspektora za kršenje rokova kontrole”;

- “Inspekcija je odgodila kamernu sobu. Ima li šanse da se odluka poništi? .

Ako je dopuna podnesena i zaostale obveze su plaćene, ali kazna nije plaćena, poreznom obvezniku se izriče novčana kazna (Rezolucija Predsjedništva Vrhovnog arbitražnog suda Ruske Federacije od 26. travnja 2011. br. 11185/10) .

Porezna inspekcija može zakazati drugi izravni nadzor kada porezni obveznik podnese ažuriranu prijavu kojom umanjuje iznos PDV-a, nakon što je obavio prethodni nadzor i o njegovom rezultatu sastavio zapisnik (podtočka 2. stavak 10., članak 89. Poreznog zakona Ruske Federacije, pismo Ministarstva financija Rusije od 21. prosinca 2009. br. 03 -02-07/2-209 i Rezolucija predsjedništva Vrhovnog arbitražnog suda od 16. ožujka 2010. br. 8163/09).

U odnosu na porezne obveznike kod kojih se kontrola provodi u obliku poreznog nadzora, kada podnose ažuriranu prijavu s umanjenjem iznosa porezne obveze, može se odrediti i nadzor na licu mjesta (podtočka 4. točka 5.1. članka 89. Poreznog zakona Ruske Federacije).

O tome kako se provodi inspekcija na licu mjesta pročitajte u materijalu „Postupak provođenja porezne kontrole na licu mjesta (nijanse)” .

Rezultati

Porezni obveznik podnosi izmijenjenu prijavu ako se nakon isteka poreznog razdoblja otkriju greške koje dovode do smanjenja/povećanja iznosa poreza. Ažuriranje se sastavlja na obrascu koji je bio na snazi u prilagođenom razdoblju i dostavlja se Federalnoj poreznoj službi u elektroničkom obliku. Ako je kao rezultat ispravljanja pogreške nastao porezni zaostatak, potrebno ga je otplatiti uz plaćanje kazne do trenutka podnošenja ažurirane prijave. A ako se prilikom podnošenja pojašnjenja dogodi preplata poreza, ne može se isključiti mogućnost kontrole na licu mjesta. Od 2017. dopis ažurirane prijave PDV-a (obrazloženje) moguće je dostaviti samo elektroničkim putem u utvrđenom formatu.

Mnogim računovođama je poznat problem kada se ulazni PDV uvlači u dokument iz kvartala u kvartal, unatoč činjenici da je već davno prihvaćen za odbitak.

Pogledajmo kako otkriti "zaglavljeni" PDV, i što je najvažnije, kako ispraviti grešku, kao i:

- razlozi za pojavu "zaglavljenog" ulaznog PDV-a;

- generiranje izvješća u 1C za prepoznavanje "zaglavljenog" PDV-a;

- metode ispravljanja grešaka.

1C pruža poseban sustav registara PDV-a, tako da je računovođi često teško nositi se sa "zaglavljenim" dolaznim PDV-om na fakturi dobavljača iz prethodnih razdoblja. Ovo je posebno važno kada se računovodstvo u programu provodi s pogreškama.

U ovom članku ćemo ići vrlo detaljno, korak po korak, sve od razumijevanja algoritma programa u smislu ulaznog PDV-a, pronalaženja grešaka i nuđenja načina ispravljanja “zaglavljenog” PDV-a.

Pogreška je zapela u ulaznom PDV-u

Često računovođa vjeruje da je za odbijanje PDV-a dovoljno izvršiti knjiženje u 1C Dt 68.02 Kt 19 i nije važno kako se to radi. Na primjer, to mogu biti:

- ručna knjiženja za PDV u dokumentu Ručni unos ;

- ručno podešavanje unosa PDV-a u dokumentima.

Kretanja u knjižicama PDV-a, a ne na knjigovodstvenim računima, čine knjiženja u knjizi nabave i knjizi prodaje, kao i podatke za prijavu PDV-a.

Stoga, kako bismo analizirali pogreške povezane s PDV-om koji je prikazao dobavljač, pratit ćemo kretanja u prikazanom registru PDV-a.

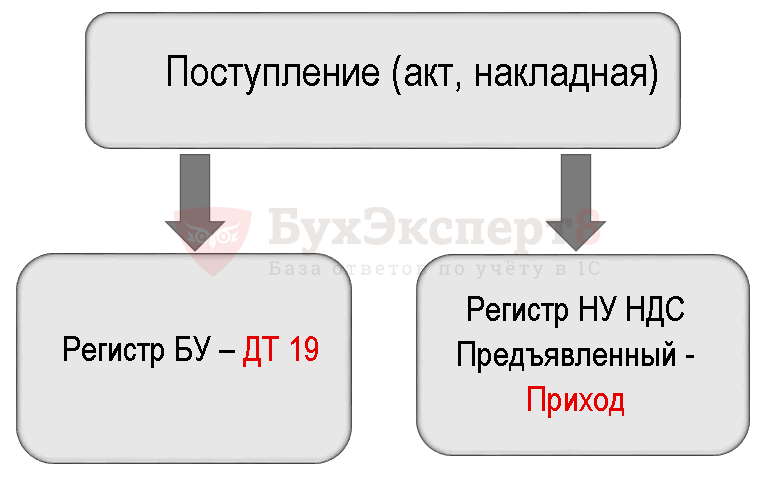

Obračun pretporeza iskazan od strane dobavljača

Da bismo razumjeli učinjenu pogrešku, prvo obratimo pozornost na dokument Potvrda (akt, faktura) .

Knjiženja prema dokumentu

Dokument generira transakcije:

- Dt 19.03 Kt 60.01 – prihvaćanje za obračun pretporeza prikazanog od strane dobavljača.

Dokument također formira kretanje prema registru PDV-a.

- Registar Prikazan PDV – zapis vrste kretanja Dolazak. Ovo je potencijalni unos u knjigu nabave. Čeka da se ispune svi uvjeti za pravo prihvaćanja PDV-a kao odbitka u programu.

Shema za generiranje PDV transakcija po primitku robe.

Otpis PDV-a

Kao rezultat toga, transakcije za otpis PDV-a su generirane samo u knjigovodstvenom registru.

Shema za generiranje transakcija pri ručnom otpisu PDV-a.

U 1C, kako bi se odrazio prihvaćanje PDV-a za odbitak, dva paralelna unosa se provode u registrima PDV-a:

- Potrošnja po registru Prikazan PDV ;

- upis u registar Knjiga kupnje .

Dokument Ručni unos ne generira automatski takve unose u registre, stoga, kao rezultat toga, dolazni PDV "visi" u registru Prikazan PDV .

Zaglavljena pogreška PDV-a

Prilikom automatskog popunjavanja dokumenta Generiranje unosa u knjizi nabave program uključuje takav PDV za odbitak, jer pokušava automatski prijeći prstom Potrošnja PDV po registru.

Utvrđivanje iznosa zaglavljenog ulaznog PDV-a

Da biste ispravili greške vezane uz “zaglavljeni” PDV, prvo morate utvrditi za koje fakture i u kojim iznosima je ulazni PDV “zaglavljen” u programu.

Da biste to učinili, predlažemo korištenje izvješća Ekspresna provjera .

Ekspresna provjera

Korak po korak upute za utvrđivanje „zaglavljenog“ PDV izvješća Ekspresna provjera .

1. korak: otvorite izvješće Ekspresna provjera : poglavlje Izvješća – Računovodstvena analiza – Ekspresna provjera.

Korak 2. Dovršite postavke za traženje "zaglavljenog" PDV-a: gumb Prikaži postavke – Popis mogućih provjera – Vođenje knjige nabave za porez na dodanu vrijednost – checkbox Korespondencija stanja PDV-a na nabavljene vrijednosti na kontu 19 BU iu podsustavu PDV obračuna.

Korak 3. Generirajte izvješće pomoću gumba Pokreni provjeru .

Ostala izvješća za identifikaciju zaglavljenog PDV-a

Za prepoznavanje “zaglavljenog” PDV-a možete koristiti i postavku Univerzalnog izvješća Provjera “zaglavljenog” PDV-a. Ali nedostatak je što ne daje raščlambu faktura za koje je ulazni PDV zapeo.

Ispravljanje buga sa zaglavljenim PDV-om

Pokazat ćemo vam kako napraviti ispravak u 1C ako je "zaglavljeni" PDV identificiran u NU registru.

Ručni otpis ulaznog PDV-a

Za otpis ulaznog PDV-a po registru Prikazan PDV poslužimo se dokumentom Ručni unos .

Korak 1: Izradite novi dokument Ručni unos : poglavlje Operacije – Računovodstvo – Ručno unesene transakcije – Kreiraj gumb – Operacije.

Otvorite obrazac za odabir PDV registra pomoću gumba VIŠE – Odabir registra.

Korak 2. Na kartici Registri akumulacije potvrdite okvir Prikazan PDV .

Korak 3: Idite na karticu Prikazan PDV i pomoću gumba Dodati Unesite podatke o otpisu PDV-a.

tab Računovodstveno i porezno računovodstvo nije ispunjeno. Knjiženje otpisa PDV-a iz potraživanja konta 19 već je prethodno izvršeno. Evidencija se generira samo prema prikazanom registru PDV-a.

Korak 4. Spremite dokument pomoću gumba Spremi i zatvori .

Korak 5. Provjerite je li dokument dovršen Izrada unosa knjige nabave - dugme Ispunite dokument .

U dokumentu se više ne pojavljuju podaci o fakturi dobavljača Cvjetnog aranžmana doo Generiranje unosa u knjizi nabave . Popravak je ispravno dovršen.

Otpis PDV-a pomoću specijaliziranog dokumenta

Za otpis PDV-a u 1C postoji poseban regulatorni dokument Otpis PDV-a : poglavlje Poslovi – Zatvaranje razdoblja – Redovni PDV poslovi – Gumb Kreiraj – Otpis PDV-a.

Ako računovođa želi otpisati PDV i uopće ga ne odbiti, onda je bolje koristiti ovaj dokument. Odmah će generirati knjiženje za otpis PDV-a po računovodstvu i otpis PDV-a po registru Prikazan PDV .

Dokument oblikuje potrebne pokrete:

- u računovodstvu; PDF

- u akumulacijskom registru Prikazan PDV . PDF

PDV se mora odbiti

Ako se, kao rezultat revizije, unos za prihvaćanje PDV-a za odbitak prethodno nije pojavio u knjizi nabave i nije prikazan u PDV prijave (Odjeljak 8), zatim za mogućnost ostvariti pravo na odbitak PDV-a u dokument Ručni unos potrebno je dodati i ispuniti novi tab za akumulacijski registar Kupnje s PDV-om .

Ručno prihvaćanje PDV-a za odbitak izgledat će ovako:

Registar Prikazan PDV .

Registar Kupnje s PDV-om .

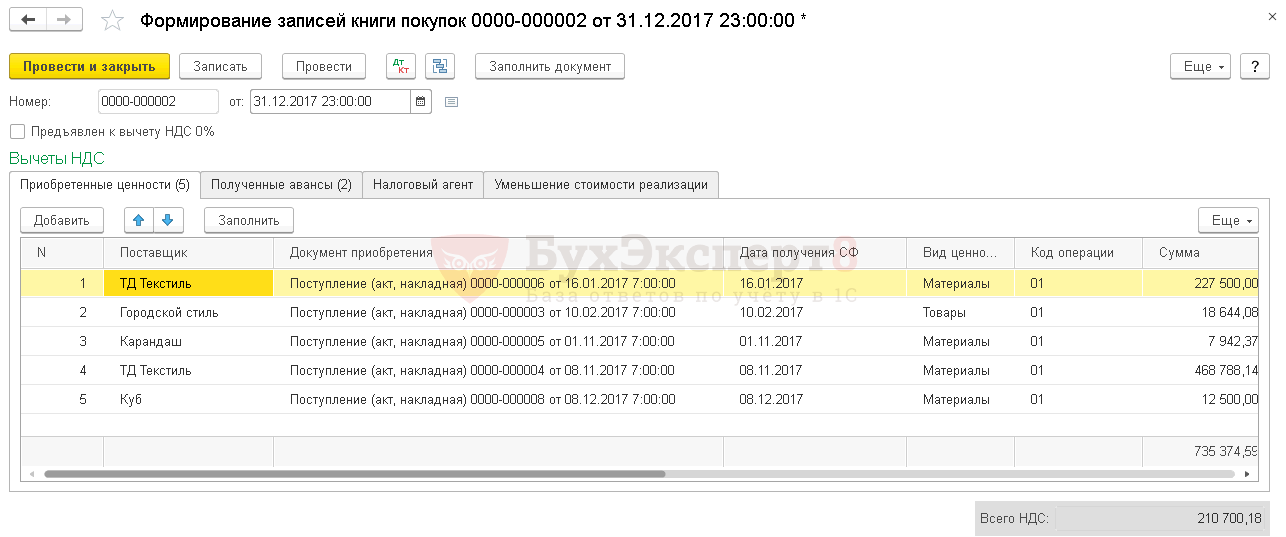

Odraz odbitka PDV-a u Knjiga o kupovini : poglavlje Izvješća – PDV – Knjiga nabave.

Uvijek je neugodno otkriti pogrešku u prihvaćenoj prijavi PDV-a, a ako je ta pogreška dovela do podcjenjivanja iznosa poreza, onda postaje dvostruko neugodno, jer ćete u tom slučaju morati predati ažuriranu prijavu i platiti iznos koji nedostaje . U ovom ću vam članku reći kako izbrisati pogrešno uneseni dokument o primitku i generirati ažuriranu prijavu PDV-a otkazivanjem unosa knjige kupnje u programu 1C: Enterprise Accounting 8 izdanje 3.0.

Situacije s pogrešnim unosom dokumenta nisu tako rijetke. Na primjer, ponekad računovođa unese dokumente u program pomoću skeniranih kopija, ali dobavljač nikada ne dostavi originale i nestane. Ili se u primarnim dokumentima otkriju ozbiljne pogreške koje ne dopuštaju odbitak PDV-a na njih, a mogućnost dobivanja ispravne verzije iz nekog razloga nije dostupna. Tehničke greške su moguće i kada se prilikom unosa dokumenta u program odabere pogrešna druga ugovorna strana, navede pogrešan datum i sl. U svakom slučaju, ako smo na nekom dokumentu greškom iskazali PDV po odbitku, potrebno je generirati storno knjiženja u knjigovodstvenim kontima, kao i ispravnu prijavu PDV-a za razdoblje u kojem je upisan pogrešan dokument.

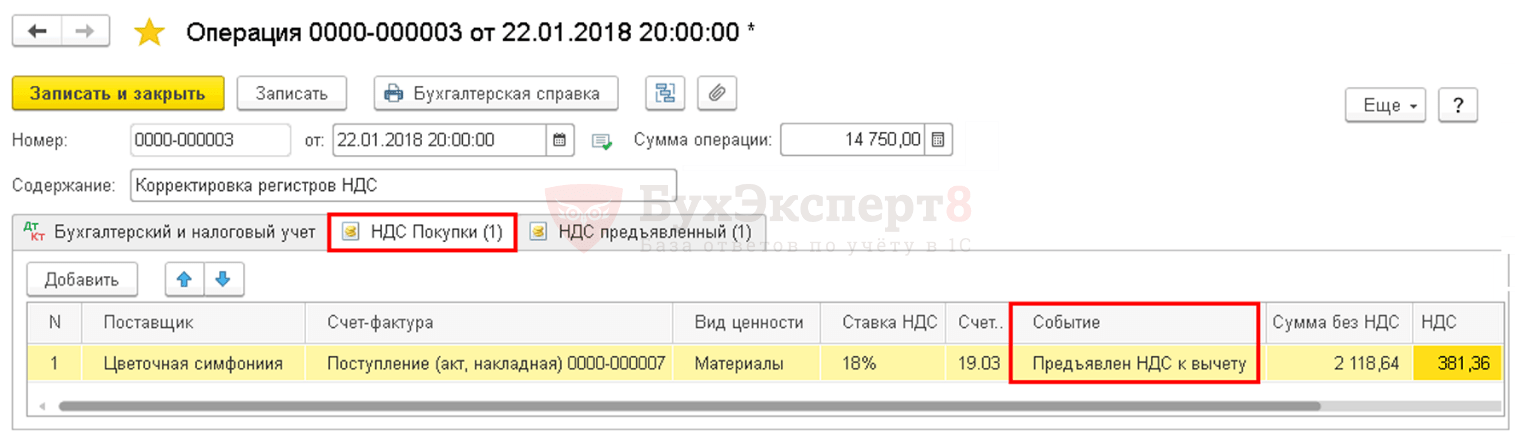

Da biste poništili pogrešno uneseni dokument u programu 1C: Enterprise Accounting 8, idite na karticu "Operacije" i odaberite stavku "Operacije unesene ručno".

Izrađujemo novi dokument s tipom operacije “Storn dokumenta”.

U polju „Dokument za storniranje“ označite pogrešno uneseni dokument o primitku, automatski se popunjavaju knjiženja u knjigovodstvenim kontima i registru obračuna PDV-a.

Napominjemo da osim kartice „Računovodstveno i porezno računovodstvo”, koja odražava storniranje transakcija za primitak usluga, dokument također ima karticu „PDV prikazano”, namijenjenu za izmjene podsustava poreznog računovodstva PDV-a. Zato je potrebno operaciju formalizirati kao storno dokumenta, ispravnim odabirom pogrešnog primitka, a ne samo ručnom operacijom kreirati knjigovodstvena knjiženja za konta.

Ali da biste poništili unos u knjizi nabave, ova operacija nije dovoljna; morate kreirati još jedan dokument koji se zove „Odraz PDV-a za odbitak” i koji se također nalazi na kartici „Operacije”.

Izrađujemo novi dokument, odabiremo drugu ugovornu stranu, ugovor, pogrešnu potvrdu i označavamo sve okvire na kartici "Glavni", označavajući dodatno razdoblje snimanja. list.

Idite na karticu "Robe i usluge" i kliknite na "Ispuni" - "Ispuni prema dokumentu plaćanja".

Budući da moramo poništiti unos knjige nabave, nakon automatskog popunjavanja dokumenta sve iznose na ovoj kartici mijenjamo u negativne, au stupcu „Događaj“ odabiremo „PDV predan na odbitak“.

Knjižimo dokument i gledamo knjiženja

Sada ćemo generirati ažuriranu deklaraciju za 3. kvartal 2016. (razdoblje kada je greška napravljena). Da biste to učinili, idite na karticu "Izvješća" i odaberite stavku "Regulirana izvješća".

Izrađujemo novu prijavu PDV-a, označavamo broj korekcije i ispunjavamo izvješće.

Podaci o izvršenoj prilagodbi moraju se odraziti u odjeljku 8. dodatka. 1

Budimo prijatelji u