Dënim për mosdhënien e RSV. Afatet e pagesës së primeve të sigurimit. Gjoba për mospagesë të kontributeve në organet tatimore

Gjoba për mosdorëzimin e përllogaritjeve për primet e sigurimit në 2017 Organizatat dhe sipërmarrësit dorëzojnë për herë të parë në tatimet përllogaritjet për kontributet në vitin 2017. Ju duhet të raportoni për tremujorin e parë, gjysmë viti (tremujori i dytë), 9 muaj (çereku i tretë) dhe një vit (neni 423 i Kodit Tatimor të Federatës Ruse). Llogaritja duhet të dorëzohet jo më vonë se dita e 30-të e muajit pas periudhës së raportimit (Klauzola 7, neni 431 i Kodit Tatimor të Federatës Ruse). Zbatohen rregullat e përgjithshme për riprogramimin.

Gjobë për mosdorëzimin e pagesave të primit të sigurimit në vitin 2017

Gjobë për mosdorëzimin e pagesave të primit të sigurimit në vitin 2017

Organizatat dhe sipërmarrësit dorëzojnë kontribute në zyrën e taksave për herë të parë në vitin 2017. Ju duhet të raportoni për tremujorin e parë, gjysmë viti (tremujori i dytë), 9 muaj (çereku i tretë) dhe një vit (neni 423 i Kodit Tatimor të Federatës Ruse).

Llogaritja duhet të dorëzohet jo më vonë se dita e 30-të e muajit pas periudhës së raportimit (Klauzola 7, neni 431 i Kodit Tatimor të Federatës Ruse). Zbatohen rregullat e përgjithshme për riprogramimin.

Gjobë për llogaritjen e primeve të sigurimit 2017

Në vitin 2017, llogaritja duhet të dorëzohet brenda afateve të mëposhtme:

- për tremujorin e parë 2017 - 2 maj;

- për tremujorin e dytë (gjysma e vitit) - 31 korrik;

- për tremujorin e 3-të (9 muaj) - 30 tetor;

- për 2017 - 30 janar 2018

Nëse këto afate nuk respektohen, gjoba nuk mund të shmanget. Më shumë për madhësinë e sanksioneve më poshtë.

Nëse mbajtësi i policës ka shkelur afatin për paraqitjen e llogaritjeve të pagesës, inspektorët kanë të drejtë të gjobiten. Gjoba minimale do të jetë 1000 rubla. Gjoba është e përgjithshme për tre lloje kontributesh: pensionale, mjekësore dhe sociale. Inspektorët llogaritin shumën për çdo lloj kontributi.

Nga rruga, Kodi Tatimor nuk ju përjashton nga detyrimi për të paraqitur një llogaritje zero për primet e sigurimit në 2017 nëse nuk është kryer asnjë aktivitet. Prandaj, është më e sigurt të dorëzohet raporti. Përndryshe, mund të aplikohet një gjobë.

Nëse, përveç vonesës me llogaritjen, pagesat transferohen edhe më vonë, autoritetet tatimore do t'ju gjobisin me 5% të kontributeve për çdo muaj vonesë të plotë dhe të pjesshme (Klauzola 1 e nenit 119 të Kodit Tatimor të Federatës Ruse ).

Shembull i shpërndarjes së imët

Kompania ka dorëzuar llogaritjen e kontributeve për tremujorin e parë 2017 më 22 maj. Afati u shkel, kështu që inspektorët e gjobitën me 1000 rubla.

Pagesa e gjobës për mosdorëzimin e pagesave të primit të sigurimit në vitin 2017

Gjoba për vonesën në llogaritjen e kontributeve duhet të ndahet në tre buxhete dhe të transferohet në BNK të ndryshme. Shërbimi Federal i Taksave e raportoi këtë në një letër të datës 5 maj 2017 Nr. PA-4-11/, të cilën ua dërgoi zhvilluesve të programeve për tatimpaguesit.

Nuk ka BCC të veçantë për tarifat e vonuara. Në letër zbatohen rregulla të veçanta, Shërbimi Federal i Taksave shpjegoi se gjoba duhet të transferohet në KBK të ndryshme.

Gjoba e KBC-së për mosdorëzimin e llogaritjeve të pagesës për kontribute

Zyrtarët tatimorë shpjeguan se nëse disa BQK operojnë për një lloj fondi ekstra-buxhetor, ato duhet të kombinohen në një. Siç mësuam në shërbim, klauzola ka të bëjë me kontributet pensionale. Kompanitë i paguajnë ato me një normë të përgjithshme prej 22% dhe një tarifë shtesë për punonjësit që kanë të drejtë të dalin në pension të parakohshëm. Gjobat për pagesat e vonuara nga kontributet pensionale shtesë dhe të përgjithshme duhet të kombinohen në një dhe të transferohen sipas KBK-së. 182 1 02 02010 06 3010 160 .

Shembull i urdhërpagesës për primet e sigurimit

Nëse kompania është vonë me llogaritjen, por ka paguar tarifat në kohë, gjoba do të jetë minimale - 1000 rubla (klauzola 1 e nenit 119 të Kodit Tatimor të Federatës Ruse). Kompania do të paguajë të njëjtën shumë nëse gjoba nga kontributet është më pak se 1000 rubla.

Gjoba duhet të shpërndahet midis fondeve. Nëse paguani kontribute me tarifë të reduktuar, shpërndajeni gjobën ndërmjet BQK-ve në të cilat transferoni pagesat. Për shembull, në një sistem të thjeshtuar me aktivitete preferenciale, ju mund të paguani 20% për sigurimin e pensionit. Paguani gjobën sipas KBK-së për kontributet pensionale.

Për të shmangur problemet, mos e lini raportimin deri në ditën e fundit. Kontrolloni informacionin për secilin punonjës. Aplikoni për SNILS për të ardhurit dhe merrni karta të reja jeshile për punonjësit që kanë ndryshuar mbiemrin.

Si të anuloni një gjobë për mosdorëzimin e pagesave të primit të sigurimit

Vitin e kaluar, vetë Shërbimi Federal i Taksave urdhëroi inspektorët të ulin gjobat shumëfish. Shërbimi u dërgoi një letër të brendshme rajoneve (në dispozicion të UNP-së), në të cilën u shpjegonte inspektorëve se kur dhe me sa të ulnin gjobën për shkeljet tatimore.

Në mënyrë që gjoba të ulet, duhen përmendur rrethanat lehtësuese. Nëse ekziston të paktën një rrethanë e tillë, inspektorët janë të detyruar të ulin gjobën me të paktën gjysmën (klauzola 3 e nenit 114 të Kodit Tatimor të Federatës Ruse). Kodi nuk shpjegon se çfarë duhet bërë nëse ka disa rrethana.

Shërbimi Federal i Taksave ofron "formulën" e vet për gjobat. Rezultati varet nga numri i argumenteve që kompania paraqet.

Për një rrethanë lehtësuese, Shërbimi Federal i Taksave propozon uljen e gjobës përgjysmë, për dy rrethana - katër herë, për tre - gjashtë herë.

Nëse ndiqni formulën e autoriteteve tatimore, numri i argumenteve duhet të shumëzohet me dy. Rezultati tregon se sa herë do të ulet gjoba.

Për shembull, ju mund të kërkoni një ulje tetëfish të gjobës nëse kompania ka katër rrethana lehtësuese:

- kompania nuk e dorëzoi deklaratën e saj në kohë për herë të parë;

- vetëm një ditë vonesë;

- u sëmur shefi i kontabilitetit;

- buxheti nuk u ndikua nga vonesa.

Shikoni listën e rrethanave lehtësuese më poshtë. Këto argumente merren parasysh nga gjykatat kur marrin vendime në favor të kompanive dhe ulin gjobat. Inspektorët gjithashtu duhet t'i marrin parasysh këto rrethana, atëherë do të ketë më pak mosmarrëveshje ligjore, pret Shërbimi Federal i Taksave.

Kur do të ulin taksat gjobën?

- Kompania e ka dorëzuar deklaratën me një vonesë të lehtë prej një deri në tre ditë.

- Vetë kompania e ka korrigjuar gabimin në deklaratë pa i detyruar inspektorët.

- Më parë, kompania nuk ka kryer asnjë shkelje gjatë gjithë veprimtarisë së saj.

- Buxheti nuk është prekur nga gabimi.

- Kompania financohet nga buxheti ose kryen aktivitete të rëndësishme shoqërore.

- Situatë e vështirë financiare. Kompania përballet me falimentimin nëse paguan të gjithë gjobën.

- Kryellogaritari ose drejtori u sëmur.

- Madhësia e gjobës nuk korrespondon me ashpërsinë e shkeljes.

Kompanitë më së shpeshti arritën të ulin gjobat vetëm në gjykatë (vendimet e gjykatave të arbitrazhit të Qarkut të Moskës, datë 02.02.2016 Nr. F05-19847/2015, të Rrethit Siberian Perëndimor, datë 01.12.2015 Nr. F04-25916/201). Tani ka më shumë shanse për të marrë paratë tuaja pa shkuar në arbitrazh.

Kolegët tuaj po lexojnë:

Kompanitë nuk mund të kufizohen në listën e ofruar nga Shërbimi Federal i Taksave, sepse lista e rrethanave lehtësuese është e hapur (klauzola 3 e nenit 112 të Kodit Tatimor të Federatës Ruse). Jepni sa më shumë argumente, atëherë mund të mbroni më shumë para.

Në përputhje me dispozitat aktuale të rregullores legjislative, ndërmarrjet dhe organizatat mbajnë detyrimi për transferimin e fondeve tek kompanitë e sigurimit. Kjo pikë përcaktohet në bazë të dispozitave të Kodit Civil të Federatës Ruse, Kodit Tatimor të Federatës Ruse dhe rregulloreve që tregojnë pikat kryesore që lidhen me sigurimin e pensionit.

Transferimi rregullohet rreptësisht nga afatet e përcaktuara, nëse ato mungojnë, sipërmarrësit dhe organizatat mund të presin shuma mbresëlënëse gjobash. Momenti i pagesës së këtyre kontributeve në rast të mbylljes së veprimtarisë së biznesit është gjithashtu i rëndësishëm, pasi përjashtimi nga regjistri i unifikuar i personave juridikë ose sipërmarrës individualë paraprihet nga shlyerjen e të gjitha borxheve ekzistuese.

Dispozitat e legjislacionit të Federatës Ruse për pagesën

Që nga fillimi i vitit 2017, Kodi Tatimor i Federatës Ruse ka përfshirë një kapitull të ri, i cili është përgjegjës për rregullimin e primeve të sigurimit. Paralelisht me të, disa aspekte të transferimit të fondeve përmbahen në Ligjin Federal Nr. 125, i cili rregullon shërbimet e detyrueshme sociale. sigurimi. Fonde të tilla përdoren për sigurimin nga aksidentet në punë, si dhe nga sëmundjet profesionale, në varësi të dëshmisë së sëmundjes dhe llojit të profesionit.

Një pikë e rëndësishme është se pagesa e kontributeve rregullohet nga Shërbimi Federal i Taksave, dhe vetëm sigurimi i aksidenteve mbetet nën kontrollin e FSS.

Nëse ka nevojë të përcaktoni paraprakisht saktësisht se cilat data për vitin kalendarik do të zhvendosen, do t'ju duhet t'i referoheni neneve dhe Kodit të Punës të Federatës Ruse. Ato përmbajnë një listë të qartë të atyre datave që njihen si ditë pushimi në nivel shtetëror. Përveç kësaj, për ta bërë më të lehtë zgjidhjen e këtij problemi, mund të përdorni Kalendari i prodhimit të Federatës Ruse, sipas të cilit transferimi i pushimeve përcaktohet çdo vit për faktin se data të caktuara bien në fundjavë.

Kodi Tatimor i Federatës Ruse përmban një listë të afateve të përcaktuara për vitin aktual. Duke iu kthyer tabelës që përmban të dhëna të tilla, ligjore. ose fizike personat kanë mundësi të përcaktojë me saktësi datat përfundimtare të pagesës.

Kur primet e sigurimit konsiderohen të paguara

Gjatë përcaktimit të periudhës përfundimtare për transferimin e shumës së kërkuar të fondeve, vlen të merret parasysh edhe një pikë shumë e rëndësishme. Kontributet e sigurimit mund të konsiderohen të transferuara në ditën kur urdhërpagesë për transferimin e primit të sigurimit. Kjo situatë thjeshton shumë nevojën për të përcaktuar se sa ditë mund të kalojnë midis momentit të grumbullimit të fondeve dhe marrjes së tyre në llogari, siç ndodh, për shembull, gjatë shlyerjes së detyrimeve të borxhit.

Kështu, është e rëndësishme që paguesi të ketë kohë të informojë për nevojën për pagesë, çështjet e tjera që lidhen me fluksin e parasë. Kur transferoni fonde, gjithashtu nuk duhet të harroni se shuma që duhet paguar, sipas paragrafit 5 të nenit 431 të Kodit Tatimor të Federatës Ruse, konsiderohet pa rrumbullakim dhe tregohet në rubla së bashku me kopekë.

Gjobat dhe detyrimi për mospagesë

Në situatat kur transferimi i kërkuar i fondeve nuk ndodh brenda afatit të përcaktuar me ligj, pasojat mund të jenë tjetër:

- lëshimin e një kërkese ndaj paguesit, e cila duhet të plotësohet brenda 8 ditëve;

- me kusht që të mos ketë para brenda 8 ditëve, detyrimet e prapambetura do të mblidhen me forcë (për këtë qëllim i dërgohet bankës vendimi për arkëtimin e detyruar);

- nëse nuk ka transferime brenda 2 muajve të ardhshëm, çështja mund të dërgohet në gjykatë (një veprim i tillë nga ana e organeve tatimore duhet të kryhet brenda 6 muajve të ardhshëm);

- me kusht që të mos ketë fonde për të mbuluar borxhet në llogaritë cash, mund të merret një vendim për mbledhjen e parave përmes pronës ose parave (e rëndësishme është që një vendim i tillë mund të merret nga drejtuesi i zyrës së taksave brenda një viti nga data e mospagesa).

Detyrimi për mos pagesën e kontributeve vlen vetëm për transfertat rrjedhëse - paradhëniet nuk merren parasysh. Gjoba që mund të vlerësohet është 20% e shumës së detyrimit të prapambetur. Nëse inspektorët vërtetojnë se mospagesa është e qëllimshme, në një situatë të tillë gjoba mund të rritet deri në 40%.

Gjithashtu, mund të shqyrtohet çështja e sjelljes në përgjegjësi administrative, e cila mund të ekzistojë paralelisht me detyrimin tatimor. Dmth, krahas gjobës për vonesa, vendoset edhe një penalitet tjetër. Mund të aplikohet te drejtuesi i organizatës dhe llogaritari kryesor dhe të arrijë në nga 2000 në 3000 rubla.

Nëse vërtetohet se mospagesa e primit të sigurimit është pasojë e një krimi të kryer, mund të hapet një çështje penale sipas neneve të Kodit Penal të Federatës Ruse.

Procedura për mbylljen e një sipërmarrësi individual

Në rast të ndërprerjes së aktivitetit të biznesit, duhet të jeni shumë të kujdesshëm për të gjitha aspektet që lidhen me transferimin e taksave dhe kontributeve të sigurimit. Është e rëndësishme të merret parasysh fakti që kontributet pensionale dhe mjekësore llogariten "për veten tuaj" vetëm për periudhën e veprimtarisë deri në përfundimin e tij.

Fondet duhet të transferohen në llogari jo më vonë se 15 ditë kalendarike nga momenti kur sipërmarrësi individual çregjistrohet në organin tatimor.

Pra, transferimi i primeve të sigurimit - përgjegjësi e drejtpërdrejtë e sipërmarrësve individualë dhe personave juridikë, që lind nga momenti kur ata fillojnë aktivitetet e tyre. Transferimi i fondeve duhet të kryhet rreptësisht para përfundimit të periudhës së përcaktuar me Kodin Tatimor të Federatës Ruse. Nëse kalohen afatet, sipërmarrësi do të përballet me një gjobë dhe, në kushte të caktuara, me përgjegjësi administrative ose penale.

Një skemë e detajuar për pagesën e kontributeve fikse për sipërmarrësit individualë "për veten e tyre" është paraqitur në videon më poshtë.

Të gjithë mbajtësit e policave duhet të paraqesin llogaritjet e primeve të sigurimit për tremujorin e 4-të të 2017 në Shërbimin Federal të Taksave, në veçanti:

- organizatat dhe divizionet e tyre të veçanta;

- sipërmarrësit individualë (IP).

Llogaritja e primeve të sigurimit për tremujorin e 4-t 2017 duhet të plotësohet dhe t'u dorëzohet të gjithë policave që kanë persona të siguruar, konkretisht:

- punonjësit me kontrata pune;

- interpretues - individë sipas kontratave civile (për shembull, kontrata për ndërtimin ose ofrimin e shërbimeve);

- drejtori i përgjithshëm, i cili është themeluesi i vetëm.

Llogaritja duhet t'i dërgohet Shërbimit Federal të Taksave, pavarësisht nëse aktiviteti është kryer gjatë periudhës raportuese (nga janari deri në dhjetor 2017) apo jo. Nëse në vitin 2017 një organizatë ose sipërmarrës individual ka pasur punonjës, por nuk ka kryer fare aktivitet, nuk ka bërë pagesa për individë dhe nuk ka pasur lëvizje në llogaritë rrjedhëse, atëherë kjo nuk anulon detyrimin e tyre për të paraqitur llogari për tremujorin e 4-t 2017. . Në një situatë të tillë, ju duhet të paraqisni një llogaritje zero në Shërbimin Federal të Taksave (Letra e Shërbimit Federal të Taksave të Rusisë, datë 12 Prill 2017 Nr. BS-4-11/6940).

Periudha raportuese për llogaritjen e primeve të sigurimit është tremujori i parë, gjysmë viti, nëntë muaj. Periudha e faturimit është një vit kalendarik - neni 423 i Kodit Tatimor të Federatës Ruse. Kështu, është më e saktë që llogaritja për tremujorin e 4-t 2017 të quhet llogaritje vjetore e primeve të sigurimit për vitin 2017, dhe jo tremujore. Për më tepër, shumë kontabilistë e dinë se shumë tregues llogaritës janë formuar në bazë akruale që nga fillimi i vitit 2017, dhe jo nga tremujori. Prandaj, në fund të vitit, është DAM vjetore që dorëzohet.

Afatet për dorëzimin e llogaritjeve vjetore

Formulari vjetor i llogaritjes: i ri apo i vjetër?

Përbërja e formularit aktual të llogaritjes është si më poshtë:

- Titulli i faqes;

- fletë për individët që nuk kanë statusin e sipërmarrësit individual;

- seksioni nr. 1 (përfshin 10 aplikime);

- seksioni nr. 2 (me një aplikim);

- Seksioni nr. 3 – përmban të dhëna personale për personat e siguruar për të cilët punëdhënësi jep kontribute.

Organizatat dhe sipërmarrësit individualë që bëjnë pagesa për individët duhet të përfshijnë në llogaritjen e primeve të sigurimit për tremujorin e 4-t 2017 (klauzola 2.2, 2.4 e Procedurës për plotësimin e llogaritjes së primeve të sigurimit):

Në këtë përbërje, llogaritja vjetore për vitin 2017 duhet të merret nga Shërbimi Federal i Taksave, pavarësisht nga aktivitetet e kryera në periudhën raportuese (Letra e Shërbimit Federal të Taksave të Rusisë, datë 12 Prill 2017 Nr. BS-4-11/ 6940). Përveç kësaj, nëse ka arsye të caktuara, paguesit e primeve të sigurimit duhet të përfshijnë edhe seksione dhe shtojca të tjera. Le të shpjegojmë përbërjen e llogaritjes në tabelë:

| Elementi llogaritës | Kush e plotëson |

| Titulli i faqes | Plotësuar nga të gjitha organizatat dhe sipërmarrësit individualë |

| Fleta "Informacion për një individ që nuk është një sipërmarrës individual" | Formuar nga individë që nuk janë sipërmarrës individualë nëse nuk kanë treguar TIN-in e tyre në llogaritje |

| Seksioni 1, nënseksionet 1.1 dhe 1.2 të shtojcave 1 dhe 2 të seksionit 1, seksioni 3 | Plotësoni të gjitha organizatat dhe sipërmarrësit individualë që kanë paguar të ardhura për individët nga 1 janari deri më 31 dhjetor 2017 |

| Nënseksionet 1.3.1, 1.3.2, 1.4 të shtojcës 1 të seksionit 1 | Organizatat dhe sipërmarrësit individualë që transferojnë primet e sigurimit me tarifa shtesë |

| Shtojcat 5 – 8 të seksionit 1 | Organizatat dhe sipërmarrësit individualë që aplikojnë tarifa të reduktuara (për shembull, duke kryer aktivitete preferenciale në sistemin e thjeshtuar të taksave) |

| Shtojca 9 e seksionit 1 | Organizatat dhe sipërmarrësit individualë që, nga 1 janari deri më 31 dhjetor 2017, u kanë paguar të ardhura punonjësve të huaj ose punonjësve pa shtetësi që qëndrojnë përkohësisht në Federatën Ruse |

| Shtojca 10 e seksionit 1 | Organizatat dhe sipërmarrësit individualë që kanë paguar të ardhura për studentët që punojnë në ekipet studentore nga 1 janari deri më 31 dhjetor 2017 |

| Shtojcat 3 dhe 4 të seksionit 1 | Organizatat dhe sipërmarrësit individualë që nga 1 janari deri më 31 dhjetor 2017 kanë paguar përfitime spitalore, përfitime fëmijësh, etj. |

| Seksioni 2 dhe Shtojca 1 e Seksionit 2 | Kryetarët e fermave fshatare |

Si të plotësoni llogaritjen vjetore: sekuencë

Filloni të plotësoni llogaritjen për tremujorin e 4-t 2017 nga faqja e titullit. Më pas krijoni seksionin 3 për çdo punonjës që keni pasur në tremujorin e 4-të. Pas kësaj, plotësoni shtojcat e seksionit 1. Dhe së fundi, por jo më pak e rëndësishme, vetë seksioni 1 në të do të përmblidhni të dhënat

Si të paraqisni një pagesë

Ekzistojnë dy mënyra për të transferuar llogaritjen e primeve të sigurimit për tremujorin e 4-t 2017 në shërbimin tatimor territorial:

Shembuj dhe shembuj të plotësimit të llogaritjes vjetore për vitin 2017

Shumica e mbajtësve të policave do të plotësojnë llogaritjet e primit të sigurimit për tremujorin e 4-të të 2017 në mënyrë elektronike duke përdorur shërbime speciale të softuerit të kontabilitetit (për shembull, 1C). Në këtë rast, llogaritja gjenerohet automatikisht në bazë të të dhënave që kontabilisti fut në program. Sidoqoftë, sipas mendimit tonë, këshillohet të kuptohen disa parime të formimit të llogaritjes për të shmangur gabimet. Ne do të komentojmë mbi tiparet e plotësimit të seksioneve më të zakonshme, dhe gjithashtu do të japim shembuj dhe mostra.

Titulli i faqes

Në faqen e titullit të llogaritjes së primeve të sigurimit për tremujorin e 4-të të 2017, duhet të tregoni në veçanti treguesit e mëposhtëm:

Periudha e raportimit

Në fushën “Periudha e llogaritjes (raportimit) (kodi)” shënoni kodin e periudhës së faturimit (raportimit) nga Shtojca nr. 3 e Procedurës për plotësimin e llogaritjes së primeve të sigurimit. Ka katër vlera të mundshme në total

- 21 - për tremujorin e parë;

- 31 - për gjysmë viti;

- 33 - në nëntë muaj;

- 34 - në vit.

Prandaj, në llogaritjen vjetore të primeve të sigurimit për vitin 2017, kodi i periudhës raportuese do të jetë “34”.

Kodi i Shërbimit Federal të Taksave

Në fushën “Dorëzuar në organin tatimor (kodi)” - tregoni kodin e organit tatimor të cilit i është dorëzuar llogaritja e primeve të sigurimit. Ju mund të zbuloni vlerën për një rajon specifik në faqen e internetit të Shërbimit Federal të Taksave duke përdorur shërbimin zyrtar.

Kodi i vendit të performancës

Si ky kod, tregoni një vlerë dixhitale që tregon pronësinë e Shërbimit Federal të Taksave, të cilit i është dorëzuar DAM për tremujorin e 4-t 2017. Kodet e miratuara janë paraqitur në tabelë:

| Kodi | Ku dorëzohet pagesa? |

| 112 | Në vendbanimin e një individi që nuk është sipërmarrës |

| 120 | Në vendin e banimit të sipërmarrësit individual |

| 121 | Në vendbanimin e avokatit që ka krijuar zyrën e avokatisë |

| 122 | Në vendbanimin e noterit të angazhuar në praktikë private |

| 124 | Në vendin e vendbanimit të anëtarit (drejtorit) të ndërmarrjes fshatare (fermë). |

| 214 | Në vendndodhjen e organizatës ruse |

| 217 | Në vendin e regjistrimit të pasardhësit ligjor të organizatës ruse |

| 222 | Në vendin e regjistrimit të organizatës ruse në vendndodhjen e ndarjes së veçantë |

| 335 | Në vendndodhjen e një divizioni të veçantë të një organizate të huaj në Rusi |

| 350 | Në vendin e regjistrimit të organizatës ndërkombëtare në Rusi |

Në llogaritjen vjetore për tremujorin e 4-t 2017, duhet të përfshini aq shtojca 1 në seksionin 1 (ose nënseksione individuale të kësaj shtojce) sa janë aplikuar tarifat gjatë vitit 2017 (nga janari deri në dhjetor duke përfshirë). Le të shpjegojmë veçoritë e plotësimit të nënseksioneve të kërkuara.

Nënseksioni 1.1: kontributet pensionale

Nënseksioni 1.1 është një bllok i detyrueshëm. Ai përmban llogaritjen e bazës së tatueshme për kontributet pensionale dhe shumën e kontributeve të sigurimit për sigurimet pensionale. Le të shpjegojmë treguesit e linjave të këtij seksioni:

- linja 010 – numri total i personave të siguruar;

- rreshti 020 – numri i individëve nga pagesat e të cilëve keni llogaritur primet e sigurimit në periudhën raportuese (nga janari deri në dhjetor 2017);

- rreshti 021 – numri i individëve nga rreshti 020, pagesat e të cilëve tejkalonin bazën maksimale për llogaritjen e kontributeve pensionale (Shih "");

- rreshti 030 - shumat e pagesave dhe shpërblimeve të përllogaritura në favor të individëve (klauzola 1 dhe 2 e nenit 420 të Kodit Tatimor të Federatës Ruse). Pagesat që nuk janë subjekt i primeve të sigurimit nuk përfshihen këtu;

- në rreshtin 040 pasqyroni:

- shumat e pagesave që nuk i nënshtrohen kontributeve pensionale (neni 422 i Kodit Tatimor të Federatës Ruse);

- shumën e shpenzimeve që kontraktori ka dokumentuar, për shembull, sipas kontratave të së drejtës së autorit (klauzola 8 e nenit 421 të Kodit Tatimor të Federatës Ruse). Nëse nuk ka dokumente, atëherë shuma e zbritjes pasqyrohet brenda kufijve të përcaktuar në paragrafin 9 të nenit 421 të Kodit Tatimor të Federatës Ruse;

- linja 050 – bazë për llogaritjen e kontributeve pensionale;

- rreshti 051 - baza për llogaritjen e primeve të sigurimit në shuma që tejkalojnë vlerën bazë maksimale për secilin person të siguruar në vitin 2017, përkatësisht 876,000 rubla (klauzola 3-6 e nenit 421 të Kodit Tatimor të Federatës Ruse).

- rreshti 060 – shumat e kontributeve pensionale të llogaritura, duke përfshirë:

- në linjë 061 - nga një bazë që nuk e kalon kufirin (876,000 RUB);

- në linjën 062 - nga një bazë që tejkalon kufirin (876,000 RUB).

Regjistroni të dhënat në nënseksionin 1.1 si më poshtë: jepni të dhëna nga fillimi i vitit 2017, si dhe për tre muajt e fundit të periudhës raportuese (tetor, nëntor dhe dhjetor 2017).

Shembull: Një organizatë që përdor regjimin e përgjithshëm ngarkon kontributet me tarifat bazë. Aty janë të punësuar 10 persona.

Nënseksioni 1.2: kontributet mjekësore

Nënseksioni 1.2 është një seksion i detyrueshëm. Ai përmban llogaritjen e bazës së tatueshme për primet e sigurimit shëndetësor dhe shumën e primeve të sigurimit për sigurimet shëndetësore. Këtu është parimi i formimit të vargjeve:

- linja 010 – numri total i personave të siguruar për 12 muajt e vitit 2017.

- rreshti 020 - numri i individëve nga pagesat e të cilëve keni llogaritur primet e sigurimit;

- rreshti 030 - shumat e pagesave në favor të individëve (klauzola 1 dhe 2 e nenit 420 të Kodit Tatimor të Federatës Ruse). Pagesat që nuk janë subjekt i primeve të sigurimit nuk shfaqen në linjën 030;

- në linjë 040 – shumat e pagesës:

- nuk i nënshtrohet primeve të sigurimit për sigurimin e detyrueshëm mjekësor (neni 422 i Kodit Tatimor të Federatës Ruse);

- shumën e shpenzimeve që kontraktori ka dokumentuar, për shembull, sipas kontratave të së drejtës së autorit (klauzola 8 e nenit 421 të Kodit Tatimor të Federatës Ruse). Nëse nuk ka dokumente, atëherë shuma e zbritjes fiksohet në shumën e specifikuar në paragrafin 9 të nenit 421 të Kodit Tatimor të Federatës Ruse.

Nënseksioni 1.3 – plotësoni nëse paguani primet e sigurimit për sigurimin e detyrueshëm pensional me një tarifë shtesë. Dhe nënseksioni 1.4 - nëse nga 1 janari deri më 31 dhjetor 2017 keni transferuar kontribute sigurimi për sigurime shoqërore shtesë për anëtarët e ekuipazhit të fluturimit të avionëve të aviacionit civil, si dhe për kategori të caktuara punonjësish të organizatave të industrisë së qymyrit.

Kontributet për aftësinë e kufizuar dhe amësinë: Shtojca nr. 2 e seksionit 1

Shtojca 2 e seksionit 1 llogarit shumën e kontributeve për paaftësinë e përkohshme dhe në lidhje me maternitetin. Të dhënat paraqiten në kontekstin e mëposhtëm: gjithsej nga fillimi i vitit 2017 deri më 31 dhjetor, si dhe për tetor, nëntor dhe dhjetor 2017.

Në fushën 001 të shtojcës nr. 2, duhet të tregoni shenjën e pagesave të sigurimit për sigurimet e detyrueshme shoqërore në rast të paaftësisë së përkohshme dhe në lidhje me lehoninë:

- “1” – pagesa direkte të mbulimit të sigurimit (nëse ka një projekt pilot të Fondit të Sigurimeve Shoqërore në rajon, shih “”);

- “2” – sistemi kompensues i pagesave të sigurimeve (kur punëdhënësi paguan përfitimet dhe më pas merr kompensimin (ose kompensimin) e nevojshëm nga Fondi i Sigurimeve Shoqërore).

Nëse nuk ka projekt pilot FSS në rajonin tuaj, atëherë ju keni të drejtë të reduktoni kontributet e detyrueshme sociale për përfitime. Trego shumat totale në rreshtin 090 të Shtojcës 2 të Seksionit 1. Këto shifra do të jenë gjithmonë pozitive, edhe nëse përfitimet tejkalojnë kontributet e sigurimit në Fondin e Sigurimeve Shoqërore.

Shumat negative të kontributeve të përllogaritura si pjesë e llogaritjes së primeve të sigurimit për tremujorin e 4-t 2017 nuk duhet të regjistrohen. Në fund të fundit, zyrtarët nga Fondi Pensional i Federatës Ruse nuk do të jenë në gjendje të shpërndajnë shumat me një minus në llogaritë personale individuale të punonjësve.

Ndonjëherë kostot e përfitimeve tejkalojnë primet e përllogaritura mjekësore. Disa kontabilistë e regjistrojnë këtë ndryshim në rreshtin 090 të Shtojcës Nr. 2 të Seksionit 1 të llogaritjes me një shenjë minus. Megjithatë, kjo është e gabuar. Në një situatë të tillë, specifikoni atributin e linjës 090:

- “1” nëse shuma në rreshtin 090 është më e madhe ose e barabartë me 0;

- "2" nëse shuma është më e vogël se 0.

Nëse i dërgoni Shërbimit Federal të Taksave një llogaritje të primeve të sigurimit për tremujorin e 4-të të 2017 me vlera negative, do t'ju duhet të paraqisni një raport të përditësuar (letra nga Shërbimi Federal i Taksave, datë 23 gusht 2017 Nr. BS-4-11 /16751, datë 24 gusht 2017 Nr BS- 4-11/16793).

Disa kontabilistë nuk i kushtojnë vëmendje rregullave të tilla të mbushjes. Dhe ato tregojnë shumat negative të kontributit me kodin 1. Ky gabim duhet të korrigjohet:

Le të supozojmë se ka 10 njerëz në organizatë, organizata grumbullon dhe u paguan përfitime vetë atyre. Shumat e pagesave, kontributet në VNiM dhe përfitimet e grumbulluara nga Fondi i Sigurimeve Shoqërore për të gjithë punonjësit për vitin 2017 janë paraqitur në tabelë.

Treguesi i linjës 090 i Shtojcës 2 të seksionit. 1 është formuar kështu:

- në kolonën 2 - 14,868,33 rubla. (59,308,23 rubla - 44,439,90 rubla);

- në kolonën 4 - 262,03 rubla. (26,401,93 rubla - 26,139,90 rubla);

- në kolonën 6 - 1,424,08 rubla. (8,603,08 rubla - 7,179 rubla);

- në kolonën 8 - -3,307.04 fshij. (8 474,86 rubla - 11 781,90 rubla);

- në kolonën 10 - 2,144,99 RUB. (9 323,99 rubla - 7 179 rubla).

Seksioni 1: Të dhënat përmbledhëse

Në seksionin 1 të llogaritjes vjetore për vitin 2017, pasqyroni treguesit e përgjithshëm për shumat e primeve të pagueshme të sigurimit. Pjesa e dokumentit në fjalë përbëhet nga rreshtat nga 010 deri në 123, ku tregohet OKTMO, shuma e kontributeve pensionale dhe mjekësore, kontributet për sigurimin e përkohshëm të aftësisë së kufizuar dhe disa zbritje të tjera. Gjithashtu në këtë seksion do t'ju duhet të tregoni BCC-në sipas llojit të primeve të sigurimit dhe shumën e primeve të sigurimit për çdo QKB që janë grumbulluar për pagesë për vitin 2017.

Kontributet pensionale

Në linjën 020, shënoni KBK-në për kontributet në sigurimin e detyrueshëm pensional. Në rreshtat 030–033 - tregoni shumën e kontributeve të sigurimit për sigurimin e detyrueshëm pensional, të cilat duhet të paguhen në QKB-në e mësipërme:

- në linjë 030 – për periudhën raportuese në bazë të akruacionit (nga janari deri në dhjetor duke përfshirë);

- në linjën 031-033 – për tre muajt e fundit të periudhës së faturimit (raportimit) (tetor, nëntor dhe dhjetor).

Tarifat mjekësore

Në linjën 040 tregoni QKB-në për kontributet në sigurimin e detyrueshëm shëndetësor. Në rreshtat 050–053 - shpërndani shumat e primeve të sigurimit për sigurimin e detyrueshëm shëndetësor që duhet të paguhen:

- në linjë 050 - për periudhën raportuese (2017) në bazë akruale (d.m.th., nga janari në dhjetor);

- në linjat 051 – 053 për tre muajt e fundit të periudhës raportuese (tetor, nëntor dhe dhjetor).

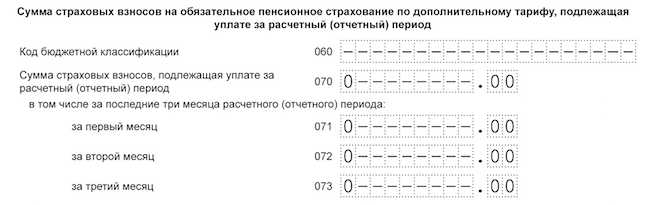

Kontributet pensionale me tarifa shtesë

Në linjën 060 tregoni QKB-në për kontributet e pensionit me tarifa shtesë. Në rreshtat 070 – 073 – shumat e kontributeve pensionale me tarifa shtesë:

- në linjë 070 – për vitin 2017 (nga 1 janari deri më 31 dhjetor);

- në linjat 071 – 073 për tre muajt e fundit të periudhës raportuese (tetor, nëntor dhe dhjetor).

Nëse nuk ka pasur pagesa për tarifa shtesë, atëherë shkruani zero.

Kontribute shtesë për sigurimet shoqërore

Në linjën 080 tregoni QKB-në për kontributet në sigurimet shoqërore shtesë. Në rreshtat 090–093 – shuma e kontributeve për sigurime shoqërore shtesë:

- në linjë 090 – për vitin 2017 (për 12 muaj) me bazë akruale (nga janari deri në dhjetor përfshirëse);

- në linjat 091 – 093 për tre muajt e fundit të periudhës raportuese (tetor, nëntor dhe dhjetor).

Kontributet e sigurimeve shoqërore

Në rreshtin 100, tregoni QKB-në për kontributet në sigurimet e detyrueshme shoqërore në rast paaftësie të përkohshme dhe në lidhje me lehoninë. Në rreshtat 110 – 113 – shuma e kontributeve për sigurimet shoqërore të detyrueshme:

- në linjën 110 – për të gjithë vitin 2017 me bazë akruale (nga janari deri në dhjetor duke përfshirë);

- në linjat 111 – 113 për tre muajt e fundit të periudhës së faturimit (raportimit) (pra për muajt tetor, nëntor dhe dhjetor).

Në rreshtat 120–123, tregoni shumën e shpenzimeve të tepërta të sigurimeve shoqërore të bëra:

- në linjën 120 – për 12 muaj të 2017

- në rreshtat 121–123 – tetor, nëntor dhe dhjetor 2017.

Nëse nuk ka pasur shpenzime të tepërta, atëherë futni zero në këtë bllok.

Kontrollimi i llogaritjes duke përdorur raportet e kontrollit

Në këtë rast, së pari mund të kontrolloni skedarin e gjeneruar me llogaritjen vjetore për pajtueshmërinë me raportet e specifikuara të kontrollit. Siç raportohet në faqen zyrtare të departamentit të taksave, një funksion i ri është shtuar në programin "Tatimpaguesi Ligjor" që ju lejon të identifikoni gabimet në llogaritjen e primeve të sigurimit (https://www.nalog.ru/rn77/program /5961229/). Rregullimi lidhet me risitë përkatëse të Kodit Tatimor (paragrafi 2, paragrafi 7, neni 431 i Kodit Tatimor të Federatës Ruse, i ndryshuar nga paragrafi 78, neni 2 i Ligjit Federal të 27 nëntorit 2017 Nr. 335- FZ).

Zyrtarët tatimorë vunë re se nga 1 janari 2018, kur pranohet një llogaritje (llogaritje e përditësuar) për primet e sigurimit, autoriteti tatimor do të monitorojë jo vetëm mospërputhjen në informacionin në lidhje me shumat e llogaritura të primeve të sigurimit për sigurimin e detyrueshëm shëndetësor, por edhe mospërputhjen në parametrat e mëposhtëm:

- shumat e pagesave dhe shpërblimet e tjera në favor të individëve;

- bazat për llogaritjen e primeve të sigurimit për sigurimin e detyrueshëm shëndetësor brenda kufirit të përcaktuar;

- bazat për llogaritjen e primeve të sigurimit për sigurimin e detyrueshëm shëndetësor me tarifë shtesë;

- shumat e primeve të sigurimit për sigurimin e detyrueshëm shëndetësor me një tarifë shtesë.

Llogaritja e primeve të sigurimit kontrollohet për përputhjen me treguesit nga raporti 6-NDFL. Për shembull: Shuma e të ardhurave të grumbulluara që i nënshtrohet tatimit mbi të ardhurat personale, minus dividentët (treguesi i rreshtit 020 minus shumës në rreshtin 025 të llogaritjes në Formularin 6-NDFL), duhet të jetë më e madhe ose e barabartë me shumën e të ardhurave në rreshtin 030 “Shuma e pagesave dhe shpërblimet e tjera të llogaritura në favor të individëve” nënseksioni 1.1 i Shtojcës 1 të llogaritjes së vetme për periudhën përkatëse.

Përgjegjësia e mundshme

Për paraqitjen me vonesë të llogaritjeve për primet e sigurimit për tremujorin e 4-t 2017, Shërbimi Federal i Taksave mund të gjobisë një organizatë ose sipërmarrës individual me 5 për qind të shumës së kontributeve që i nënshtrohet pagesës (pagesë shtesë) në bazë të llogaritjes. Një gjobë e tillë do të ngarkohet për çdo muaj (të plotë ose të pjesshëm) vonesë në dorëzimin e llogaritjes. Sidoqoftë, shuma totale e gjobave nuk mund të jetë më shumë se 30 për qind e shumës së kontributeve dhe më pak se 1000 rubla. Për shembull, nëse i keni paguar tarifat e shlyerjes plotësisht në kohë, atëherë gjoba për dorëzimin e vonuar të llogaritjes do të jetë 1000 rubla. Nëse vetëm një pjesë e kontributeve transferohet në kohë, atëherë gjoba do të llogaritet nga diferenca midis shumës së kontributeve të treguar në llogaritje dhe shumës së paguar në të vërtetë (neni 119 i Kodit Tatimor të Federatës Ruse).

Nga data 1 janar 2018, DAM nuk do të pranohet për këto arsye: gabime në masën e pagesave dhe shpërblime të tjera, gabime në bazën e llogaritjes së kontributeve “pensionale” brenda kufirit, gabime në bazën e llogaritjes së kontributeve “pensionale”. për tarifat shtesë, si dhe gabime në shumën e vetë kontributeve "pensionale" ("të rregullta" dhe me tarifa shtesë). Kushti për mospërputhjen e të dhënave tani duket kështu: mospërputhje midis shumave të të njëjtëve tregues për të gjithë individët dhe të njëjtëve tregues për paguesin në tërësi. Për sa u përket të dhënave personale të pasakta, edhe ato do të mbeten në listën e arsyeve të mospranimit të pagesës së kontributeve.

Në vitin 2018, organet tatimore, si më parë, duhet të njoftojnë mbajtësin e policës për llogaritjet e padorëzuara. Afati i njoftimit mbetet i njëjtë: jo më vonë se një ditë pas ditës së marrjes së llogaritjes në formë elektronike (ose 10 ditë pas ditës së marrjes së llogaritjes në formë letre). Mbajtësi i policës duhet të korrigjojë shkeljet dhe të paraqesë një përllogaritje të re brenda 5 ditëve nga data e dërgimit të njoftimit në formë elektronike (ose brenda 10 ditëve nga data e dërgimit të njoftimit "letër"). Nëse respektohen këto afate, data e dorëzimit do të konsiderohet dita e dorëzimit të llogaritjes fillestare.

Vlen të përmendet se Ministria e Financave e Federatës Ruse në letrën e saj të datës 21.04.2017 Nr. 03-02-07/2/24123 tregoi se llogaritja e primeve të sigurimit që nuk janë dorëzuar në kohë në Shërbimin Federal të Taksave është nuk është bazë për pezullimin e transaksioneve në llogaritë e paguesit të primit të sigurimit. Kjo do të thotë, nuk ka nevojë të keni frikë se llogaria juaj do të bllokohet për pagesa të vonuara për tremujorin e 4-të të 2017.

Transferimi i kompetencave për të kontrolluar primet e sigurimit në Shërbimin Federal të Taksave u pasqyrua në vitin 2017 në gjobat e aplikuara ndaj mbajtësve të policave për mospagesë të primeve të sigurimit. Tani sanksionet për pagesat e vonuara të kontributeve (përveç "dëmtimeve") janë vendosur nga Kodi Tatimor i Federatës Ruse, së bashku me detyrimin për mospagimin e taksave. Le të hedhim një vështrim më të afërt se çfarë gjoba presin personat juridikë dhe sipërmarrësit për primet e papaguara të sigurimit.

Gjoba për mospagesë të kontributeve në Shërbimin Federal të Taksave

Pagesa e paplotë ose mospagesa e kontributeve të detyrueshme për sigurimet pensionale, mjekësore dhe shoqërore mund të bëhet bazë për gjobë nëse është shkaktuar për shkak të (neni 122 i Kodit Tatimor të Federatës Ruse):

- nënvlerësimi i bazës për llogaritjen e primit, për shembull, mbajtësi i policës nuk ka marrë parasysh bonusin tremujor për punonjësin si pagesë të tatueshme;

- llogaritja e gabuar e shumës së kontributit, për shembull, si rezultat i aplikimit të një tarife më të ulët se sa kërkohet;

- veprime/mosveprime të tjera të paligjshme të mbajtësit të policës që nuk lidhen me transaksionet e kontrolluara dhe kompanitë e huaja (nenet 129.3, 129.5 të Kodit Tatimor të Federatës Ruse).

Në rast të pagesës së parakohshme të primeve të sigurimit ose mospagesës së plotë ose të pjesshme të tyre, mbajtësi i policës ka një detyrim të prapambetur, me zbulimin e të cilit, organet tatimore do të lëshojnë një kërkesë për pagesën e tij, si dhe për pagesën e gjobave dhe gjobave përkatëse. .

Gjoba në rastet e mësipërme do të jetë 20% e shumës së detyrimeve të prapambetura mbi primin e sigurimit. Nëse rezulton se i siguruari ka paguar më pak ose nuk ka transferuar kontributet me dashje, gjoba i tij do të rritet në 40% të shumës së papaguar.

Duhet të kihet parasysh se në rastin kur mbajtësi i policës ka pasqyruar saktë shumën e primeve të sigurimit në llogaritje dhe e ka dorëzuar atë në kohë në Shërbimin Federal të Taksave, por ka qenë me vonesë në pagimin e tyre, prej tij do të mblidhen vetëm tarifat e vonuara. por jo gjobë (klauzola 19 e Rezolutës së Plenumit të Gjykatës së Lartë të Arbitrazhit të Federatës Ruse datë 30 korrik .2013 nr. 57).

Gjobë për mospagesë të kontributeve të sigurimit në Fondin e Sigurimeve Shoqërore

Kontributet për “dëmtimet” janë ende në ngarkim të Fondit të Sigurimeve Shoqërore dhe gjoba për mospagesë është vendosur me ligjin e datës 24 korrik 1998 nr. 125-FZ. Arsyet pse mbajtësi i policës mund të gjobitet janë të ngjashme me ato të përmendura më sipër: nënvlerësim i bazës së tatueshme, llogaritje e gabuar, veprime/mosveprime të tjera të të siguruarit (neni 26.29 i ligjit nr. 125-FZ).

Gjoba gjithashtu nuk ndryshon nga ajo e vendosur nga legjislacioni tatimor: 20% e kontributeve të papaguara në Fondin e Sigurimeve Shoqërore, dhe nëse ka qëllim të mbajtësit të policës - 40% të shumës së mospagesës.

Gjobat për pagesën e vonuar të primeve të sigurimit

Gjobat për primet e sigurimit të papaguara në kohë llogariten në masën 1/300 e normës bazë (norma referuese) e Bankës Qendrore për çdo ditë vonese. Nëse norma bazë ndryshon gjatë periudhës së vonesës, atëherë penalitetet llogariten për secilën normë veç e veç. Nga 1 tetori 2017 janë rritur penalitetet për primet e sigurimit. Tani ato do të llogariten brenda 30 ditëve nga vonesa, si më parë, në 1/300 të normës së rifinancimit, dhe nëse vonesa është më e gjatë, atëherë nga 31 ditë - në shumën 1/150 të normës së rifinancimit për çdo ditë. vonesë.

Periudha e përllogaritjes së gjobave fillon të nesërmen pas afatit të caktuar për pagesën e primeve të sigurimit dhe përfundon në ditën para datës së shlyerjes faktike të detyrimeve të prapambetura.

Për shembull, një kompani transferoi kontribute në fondin pensional në shumën prej 50,000 rubla. 26.06.2017, në vend të 15.06.2017 Norma bazë e Bankës Qendrore të Federatës Ruse deri më 19 qershor 2017 ishte 9.25%, dhe nga 19 qershor 2017 - 9.00%. Vonesa ishte 10 ditë, nga të cilat për 3 ditë kompania do të ngarkohet me gjoba për kontributet e fondit pensional në masën 9,25%, dhe për 7 ditë në masën 9,00%:

(50,000 fshij. x 9,25%: 300 x 3 ditë)+(50,000 fshij. x 9,00%: 300 x 7 ditë) = 46,25 fshij. + 105,00 fshij = 151,25 fshij.

Gjoba për mospagesë të kontributeve pensionale të sipërmarrësve individualë “për vete”

Për sipërmarrësit individualë që vonohen me transferimin e kontributeve fikse në Shërbimin Federal të Taksave, zbatohen të njëjtat sanksione si për të siguruarit e tjerë. Një sipërmarrës individual duhet të paguajë kontribute për sigurimet pensionale dhe shëndetësore "për vete", edhe nëse ai nuk ushtron biznes, me përjashtim të periudhave të mëposhtme (Pjesa 1, neni 12 i ligjit nr. 400-FZ, datë 28 dhjetor 2013):

- shërbimi ushtarak me rekrutim,

- kujdesi për fëmijët deri në 1.5 vjet (jo më shumë se 6 vjet në total),

- kujdesi për një person me aftësi të kufizuara të grupit I, një fëmijë me aftësi të kufizuara, një person të moshuar mbi 80 vjeç,

- të jetosh me një bashkëshort ushtarak me kontratë në një zonë ku është e pamundur të gjesh punë (5 vjet në total),

- që jetojnë jashtë vendit me bashkëshortë të cilët janë punonjës diplomatikë (5 vjet në total).

Këto periudha duhet të dokumentohen nga sipërmarrësi, atëherë nuk do të ketë sanksione për mospagesë të primeve të sigurimit.

Në fuqi nga 1 janari 2017. Shërbimi Federal i Taksave do të marrë kontrollin e zonës që më parë i përkiste FSS dhe Fondit të Pensionit. Në përgjithësi, Kapitulli 34 i Kodit Tatimor të Federatës Ruse nuk është shumë i ndryshëm nga ligji i 24 korrikut 2009 Nr. 212-FZ, i cili do të pushojë së zbatuari në fund të 2016. Cila do të jetë procedura për llogaritjen e primeve të sigurimit në 2017, a do të ndryshojnë normat e primeve, si dhe procedura e pagesës dhe afatet për transferimin e tyre nga organizatat dhe sipërmarrësit individualë - për këtë bëhet fjalë artikulli ynë.

Si do të llogariten kontributet?

Le të themi menjëherë se përqindja e pagesës së primeve të sigurimit në vitin 2017 nuk do të ndryshojë, duke mbetur në nivelin e vitit aktual. Neni 426 i Kodit Tatimor të Federatës Ruse përcakton normat e mëposhtme të kontributeve për organizatat dhe sipërmarrësit individualë me punonjës:

- në fondin pensional të Rusisë - 22%; nëse tejkalohet kufiri i bazës së përllogaritjes, atëherë nga shuma e tepërt duhet të llogaritet kontributi në masën 10%.

- në Fondin e Sigurimeve Shoqërore – 2,9%; për shumat mbi bazën maksimale kontributi nuk llogaritet;

- në Fondin e Sigurimit të Detyrueshëm Mjekësor – 5.1%, nuk ka bazë maksimale.

Sipërmarrësit individualë që nuk punësojnë punonjës do të vazhdojnë të paguajnë primet fikse të sigurimit në varësi të madhësisë së pagës minimale (klauzola 1 e nenit 430 të Kodit Tatimor të Federatës Ruse). Për sipërmarrësit individualë, përqindjet për llogaritjen e primeve të sigurimit në vitin 2017 janë si më poshtë:

- në fondin pensional të Federatës Ruse - 26% e pagës minimale 12-fishuar aktuale në fillim të vitit;

nëse të ardhurat e një sipërmarrësi individual deri në fund të vitit tejkalojnë nivelin prej 300,000 rubla, 1% e shumës që tejkalon kufirin duhet t'i paguhet shtesë fondit pensional;

maksimumi vjetor i të gjitha kontributeve në fondin pensional është i kufizuar në 8 herë më shumë se shuma e kontributit fiks;

- në Fondin e Sigurimit të Detyrueshëm Mjekësor – 5.1% e pagës minimale 12-fishuar në fuqi në fillim të vitit.

Për ata që aplikojnë tarifa të reduktuara të primeve të sigurimit, gjithçka do të mbetet e njëjtë, këtu nuk priten risi.

Procedura për llogaritjen e primeve të sigurimit në vitin 2017 mbetet e njëjtë. E njëjta gjë, në fund të çdo muaji kalendarik llogariten kontributet duke shumëzuar bazën e përllogaritjes me përqindjen përkatëse të tarifës. Masa e kontributeve në Fondin e Sigurimeve Shoqërore zvogëlohet nga pagesat e bëra për pushim mjekësor, përfitime etj. (klauzolat 1, 2 të nenit 431 të Kodit Tatimor të Federatës Ruse). Shumat e kontributeve të grumbulluara merren parasysh në të njëjtën mënyrë si shumat e fitimeve të përllogaritura dhe pagesave të tjera - për secilin punonjës personalisht (klauzola 4 e nenit 431 të Kodit Tatimor të Federatës Ruse).

Sa për sipërmarrësit individualë pa punonjës, ata, si më parë, duhet të llogarisin në mënyrë të pavarur shumën vjetore të një kontributi fiks në përputhje me nenin 429 të Kodit Tatimor të Federatës Ruse. Ju mund ta paguani kontributin ose në një shumë njëherësh ose ta ndani në pjesë, duke i paguar gjatë gjithë vitit.

Për informacionin tuaj: deri në fund të vitit 2016, pritet që për të llogaritur primet e sigurimit për periudhën e ardhshme, të miratohet një pagë minimale e reduktuar prej 6,204 rubla (ose do të mbetet në nivelin aktual prej 7,500 rubla), dhe Baza maksimale për llogaritjen e kontributeve gjithashtu duhet të rritet - deri në 755,000 rubla për FSS, dhe deri në 876,000 rubla për fondin pensional. E gjithë kjo, natyrisht, do të ndikojë në shumën e kontributeve të grumbulluara nga sipërmarrësit dhe organizatat individuale.

Kur duhet të transferohen kontributet 2017?

Afatet për pagesën e primeve të sigurimit në vitin 2017 nuk do të ndryshojnë:

- Organizatat dhe sipërmarrësit individualë llogaritin dhe transferojnë kontributet për punonjësit çdo muaj, dita e fundit e afatit të pagesës është jo më vonë se dita e 15-të e muajit tjetër (klauzola 3 e nenit 431 të Kodit Tatimor të Federatës Ruse).

- Sipërmarrësit individualë transferojnë kontribute fikse "për vete" jo më vonë se 31 dhjetori i vitit raportues, dhe një kontribut shtesë "ekstra limit" në fondin pensional paguhet jo më vonë se 1 prilli i vitit pasardhës (klauzola 2 e nenit 432 të Kodi Tatimor i Federatës Ruse).

Nëse dita e fundit e transferimit të kontributeve përkon me një fundjavë ose festë, pagesa e primeve të sigurimit në vitin 2017, si më parë, shtyhet për ditën tjetër të punës.