Quando é encontrado um erro no IVA. Sobre os erros contabilísticos do IVA e sua correção. Princípios básicos para fazer correções quando os bugs são identificados

A maior colheita de erros identificados recai sobre o primeiro trimestre do ano, pois é o momento de preparação das demonstrações financeiras anuais e declarações anuais de imposto de renda.

Tendo encontrado algum erro, é melhor agir prontamente de acordo com o princípio de "encontrado - corrigido - refletido". Mas há mais duas perguntas a serem respondidas:

- primeiro (tradicional) - como corrigir erros que subestimaram impostos calculados anteriormente(ou seja, já refletido na declaração apresentada à fiscalização);

- o segundo, especialmente relevante este ano, é a melhor forma (para não entrar em conflito mais uma vez com a administração fiscal) para se candidatar uma regra para corrigir os erros que levaram ao excesso de impostos(Artigo 54 do Código Tributário da Federação Russa). De fato, no ano passado (ou seja, uma versão atualizada do artigo 54 do Código Tributário da Federação Russa está em vigor desde 01.01.2010), muitas cartas do Ministério das Finanças já se acumularam sobre esse assunto, e sua posição já está bem definido.

Corrigindo erros que levaram a atrasos

Os mais desagradáveis \u200b\u200bsão aqueles erros que ameaçam com multas e penalidades (Cláusula 1, Artigo 122, Artigo 75 do Código Tributário da Federação Russa). E é por isso que é importante corrigi-los corretamente. O Código Tributário estabelece claramente em que condições uma organização está isenta de responsabilidade por cometer um erro que levou a uma subestimação dos impostos calculados (itens 2 a 4 do artigo 81 do Código Tributário da Federação Russa). Portanto, um passo para a direita, um passo para a esquerda - e o erro corrigido ainda resultará em multa. Pode até acontecer que, corrigindo o erro incorretamente, você se machuque mais do que se não o tivesse feito, porque os fiscais podem não perceber, e aqui você mesmo o expôs.

Atenção! Uma organização está isenta de multa por falta de pagamento de imposto se corrigiu o erro antes que a inspeção encontrasse esse erro ou nomeasse uma auditoria fiscal no local para este período (artigo 81 do Código Tributário da Federação Russa).

Regra geral, os erros que tenham levado a uma subavaliação do valor do imposto na declaração devem ser corrigidos pelo período em que foram cometidos. Isso significa que, durante esses períodos, as declarações revisadas deverão ser submetidas à inspeção (Cláusula 1, Artigo 54, Cláusula 1, Artigo 81 do Código Tributário da Federação Russa).

Por favor, note que não há prazo para a apresentação de uma declaração alterada. Isso significa que você pode enviá-lo à repartição de finanças a qualquer momento após descobrir um erro. No entanto, se você não apresentar um esclarecimento, o erro não será corrigido.

Observação

É possível não corrigir erros por um período que não pode mais ser coberto por uma auditoria fiscal presencial. A fiscalização tributária ainda não poderá multá-lo, cobrar multas e cobrar atrasados, pois não tem o direito de verificar esse período (Cláusula 4, Artigo 89 do Código Tributário da Federação Russa).

Observação

A declaração revisada é preenchida de acordo com o formulário em vigor no momento em que o erro foi cometido (Cláusula 5, Artigo 81 do Código Tributário da Federação Russa). Regras semelhantes para corrigir erros que subestimaram o valor do imposto (contribuição) são estabelecidas para agentes fiscais e pagadores de prêmios de seguro (Cláusula 6, Artigo 81 do Código Tributário da Federação Russa; Artigo 17 da Lei Federal de 24 de julho de 2009 N 212-FZ "Sobre contribuições de seguro ..." ).

Se você enviar um esclarecimento, mas não pagar os atrasos e multas, a inspeção ainda poderá multá-lo (Cláusula 4, Artigo 81, Artigo 122 do Código Tributário da Federação Russa).

Se for impossível determinar o período do erro, o recálculo da base tributária e o valor do imposto devem ser feitos no período atual - naquele em que você descobriu o erro (Cláusula 1, Artigo 54 do Código Tributário da Federação Russa). Mas esses erros são muito raros.

Se cometeu um erro ao calcular o pagamento antecipado do imposto que deve ser pago no final do período de relatório sem apresentar um cálculo (por exemplo, adiantamentos de imposto no regime de tributação simplificado, transporte ou impostos prediais (cláusula 2 do artigo 346.19, n.º 7 do artigo 346.21, n.º 1 artigo 346.23, n.º 2 artigo 360, n.º 2.1 artigo 362.º, n.º 1 artigo 363.1, n.º 2 artigo 393, n.º 6 artigo 396, n.º 1 artigo 397, n.º 1 1 artigo 398.º do Código Tributário da Federação Russa)), então você precisa pagar o valor dos atrasos o mais rápido possível - assim você reduzirá o valor da multa.

E na declaração apresentada no final do ano, é necessário indicar os valores corretamente calculados de impostos e adiantamentos. Então a inspeção não vai multá-lo.

Corrigindo erros que levaram ao pagamento a maior do imposto

Vamos começar com erros que levaram ao pagamento indevido de impostos não podem ser corrigidos de forma alguma(Cláusula 1, Artigo 81 do Código Tributário da Federação Russa): apenas sua organização está interessada nisso, e não o orçamento e o serviço tributário.

Mas, claro, não quero perder o dinheiro da empresa dando presentes no orçamento. Portanto, consideraremos em detalhes como corrigir esses erros.

Como você se lembra, a partir de 1º de janeiro de 2010, os erros que levaram ao pagamento a maior do imposto podem ser corrigidos período atual - sem especificação(Artigo 54 do Código Tributário da Federação Russa). A princípio, nem todos os contadores (e nem todos os fiscais) tinham certeza de que isso era verdade. Houve o entendimento de que as alterações introduzidas no art. 54 do Código Tributário da Federação Russa, apenas esclarecem a regra que já estava em vigor, pois se referem apenas à correção de erros, para os quais é impossível estabelecer o prazo para sua comissão.

Mas agora já está claro (e isso é confirmado pela massa de Cartas do Ministério das Finanças (Cartas do Ministério das Finanças da Rússia datadas de 12.01.2010 N 03-02-07 / 1-9, datadas de 12.05.2010 N 03-03-06 / 1/322)) que as alterações do art. 54 do Código Tributário da Federação Russa não especificou, mas mudou seriamente as regras para corrigir erros.

Vantagens da nova regra de correção de erros

Assim, ficou mais fácil corrigir erros no cálculo da base de cálculo que levaram ao pagamento a maior do imposto - não há necessidade de apresentar declaração atualizada. E você não precisa buscar um reembolso ou compensação do imposto pago a mais, o que às vezes também não é tão fácil.

Contras da nova regra

Se você tem um atraso formado após cometer um "bom" erro, é fácil corrigi-lo com o período atual desvantajoso. De fato, neste caso, você não poderá reduzir esse atraso e, com ele, a penalidade. Por exemplo, você tem imposto de renda em atraso de 2010. E de repente descobre que, devido à contabilização incorreta das despesas, pagou a mais esse imposto em 2009. Em tal situação, pode ser mais lucrativo corrigir o erro de 2009 enviando um esclarecimento: você reduzirá os impostos atrasados de 2010 e, talvez, se livrará deles completamente (o mesmo com multas).

A segunda desvantagem pode ser o resultado alíquota de imposto de renda mais baixa após o período de erro. Assim, em 2008 a taxa geral foi de 24%, e desde 2009 - 20%. Se você encontrar um erro devido ao qual o imposto de 2008 foi pago em excesso, é mais lucrativo registrar um esclarecimento e redigir um pedido de crédito ou reembolso de imposto. Visto que, corrigindo o erro este ano, você perderá 4% do valor das despesas anteriormente não contabilizadas (ou das receitas registradas em excesso) (Cláusula 2ª, Artigo 1º da Lei Federal de 30 de dezembro de 2008 N 305-FZ). O mesmo se aplica ao corrigir erros ocorridos no período após o qual a taxa de imposto de renda "regional" foi reduzida por decisão da entidade constituinte da Federação Russa (como você se lembra, as regiões podem reduzir a taxa de imposto de renda de 18 para 13,5% ( Cláusula 1, Art. 284 do Código Tributário da Federação Russa)).

E agora vamos ver como corrigir corretamente e com segurança os erros que levaram ao pagamento a maior do imposto no período atual. Cartas do Ministério das Finanças nos ajudarão nisso.

Regra 1

. É possível corrigir erros no período atual somente se ainda não tiverem passado 3 anos a partir da data do pagamento excessivo do imposto

Com outra abordagem, a probabilidade de disputas com inspetores fiscais é próxima de 100% (Cláusula 7, Artigo 78 do Código Tributário da Federação Russa; Cartas do Ministério das Finanças da Rússia de 10.05.2010 N 03-03-06 / 1/627, datado de 04.08.2010 N 03-03-06 /2/139).

Se você decidir discutir com as autoridades fiscais, poderá usar esses argumentos.

O prazo de três anos previsto no n.º 7 do art. 78 do Código Tributário da Federação Russa, ao qual o Ministério das Finanças se refere em seus esclarecimentos, é estabelecido para a apresentação de um pedido de crédito ou reembolso de imposto. Como já dissemos, para corrigir erros no período atual, esse aplicativo não precisa ser enviado de forma alguma, e o pagamento a maior em si não ocorre. E no art. 54 do Código Tributário da Federação Russa, não há restrições quanto ao período de correção de erros. Bom, o principal argumento: o orçamento não sofreu com o erro que superestimou o imposto.

Se você está disposto a correr riscos e não tem medo de processos judiciais, então, para defender a correção de um erro antigo (mais de 3 anos) no período atual, você terá que provar que:

- erros "mais antigos" de 3 anos podem ser corrigidos pelo período atual de acordo com as regras do art. 54 do Código Tributário da Federação Russa;

- houve um engano. E também não é tão fácil. Você precisa mostrar que o valor real de sua receita ou despesa diferiu do declarado. Para isso, os documentos primários que confirmam o valor de sua despesa / receita não são suficientes. Também exigirá relatórios do período passado e registros de contabilidade e contabilidade fiscal.

Quaisquer outros documentos que confirmem o fato do erro também podem ajudar.

Regra 2

. Somente os erros ocorridos no período em que o valor do imposto estava a pagar podem ser corrigidos pelo período atual

Isso significa que, se não houver imposto a pagar no período em que você cometeu um erro, esse erro não pode ser corrigido no período atual.

Observação: se o valor do imposto em uma declaração incorreta for zero, isso também significa que você não tem imposto acumulado excessivamente para esse período.

Uma situação comum: a organização não considerou despesas em um dos períodos anteriores. E para aquele ano errado, de acordo com a declaração de imposto de renda, foi recebido um prejuízo. Naturalmente, suas despesas adicionais apenas aumentarão a perda. Portanto, o Ministério das Finanças tem certeza de que é possível corrigir seu erro e levar em consideração as despesas no cálculo do imposto de renda apenas com a ajuda de esclarecimentos (Cartas do Ministério das Finanças da Rússia de 23.04.2010 N 03-02-07 / 1-188, datado de 07.05. /1-225).

Atenção! Erros de imposto de renda cometidos no ano passado "não lucrativo", segundo o Ministério da Fazenda, não podem ser corrigidos até o período atual.

Mas pode-se argumentar com esta posição do Ministério das Finanças, uma vez que uma perda subestimada no período passado leva a um pagamento a maior de impostos no futuro - em um período lucrativo. Mesmo que os inspetores o obriguem a apresentar uma atualização para um período deficitário (eliminando despesas duvidosas da base do período atual), isso não o levará a atrasos. Pelo contrário, terá um aumento da perda, que poderá reconhecer como uma diminuição da base de cálculo. Mas é mais seguro enviar esclarecimentos imediatamente para períodos não lucrativos - assim você evitará disputas com os inspetores.

Regra 3

. Antigos erros que subestimavam as deduções do IVA não podem ser corrigidos no período atual

O Ministério das Finanças insiste que o novo procedimento para corrigir erros que levaram ao pagamento excessivo de impostos não se aplica a casos de subestimação das deduções do IVA (Carta do Ministério das Finanças da Rússia de 25.08.2010 N 03-07-11 / 363). A justificativa é simples: o art. 54 do Código Tributário da Federação Russa, estamos falando de erros no cálculo da base tributária. E as deduções do IVA não reduzem a base em si, mas o imposto calculado (Cláusula 1, Artigo 154, Cláusula 1, Artigo 166, Artigo 171 do Código Tributário da Federação Russa). Isso significa que corrigir erros nas deduções do IVA para o período atual nos termos do art. 54 do Código Tributário da Federação Russa é impossível.

Observação

No entanto, como você se lembra, na revista "Glavnyaya kniga" N 22 de 2010, escrevemos que as deduções do IVA podem ser reivindicadas em períodos posteriores. E as regras para corrigir erros anteriores não têm nada a ver com isso. O Supremo Tribunal de Arbitragem da Federação Russa decidiu que Ch. 21 do Código Tributário da Federação Russa não proíbe a aceitação do IVA para dedução em um período fiscal posterior ao surgimento do direito à dedução. No entanto, o direito a uma dedução "atrasada" é limitado no tempo. O sujeito passivo deve apresentar uma declaração em que seja declarada essa dedução antes de decorridos 3 anos sobre o termo do período de tributação em que surgiu o direito à dedução do IVA.

Mas os erros que levaram ao acúmulo excessivo da base de cálculo do IVA podem ser corrigidos no período atual (Carta do Ministério das Finanças da Rússia de 12.07.2010 N 03-07-11 / 476). Por exemplo, se você superestimou a receita de vendas no último trimestre, no trimestre atual, a base de cálculo do IVA pode ser reduzida pelo valor dessa superestimação.

Regra 4

. Se no mesmo período um erro levou a um pagamento a maior do imposto e o outro a uma subavaliação do imposto, eles não podem ser corrigidos sumariamente pelo período atual.

Portanto, é melhor enviar uma declaração alterada na qual você corrige todos os erros de uma vez. Isso minimizará atrasos e multas.

Se você cometeu um erro que teve um efeito diferente na base tributária de impostos completamente diferentes (por exemplo, você “esqueceu” de levar em consideração o ativo imobilizado, por isso subestimou o imposto predial, mas superestimou o imposto de renda ), o procedimento para corrigir o erro é o seguinte (cartas do Ministério das Finanças da Rússia datadas de 15 de novembro de 2010 N 03-02-07 / 1-528, datadas de 28 de junho de 2010 N 03-03-06 / 4/64 ):

- para imposto pago a menos, é necessário apresentar um esclarecimento, pagar em atraso e multas;

- no imposto pago em excesso, você pode corrigir o erro:

(ou) o período atual;

(ou) do período anterior - para o qual terá de apresentar uma declaração atualizada.

Regra 5

. As despesas registradas fora do prazo devem ser refletidas não como perdas de anos anteriores identificadas no período atual, mas como despesas correntes ordinárias - como parte do grupo apropriado

Por exemplo, você não levou em consideração o valor do salário do funcionário no ano passado - você o reconhece no período atual como custos de mão de obra. Eles se esqueceram de capitalizar o ativo fixo no prazo e cobrar depreciação sobre ele - refletir todo o valor não considerado no prazo como depreciação do período atual (Cartas do Ministério das Finanças da Rússia datadas de 18.03. /1/261).

Acontece que é possível levar em consideração como despesas de anos anteriores identificadas no período atual (subparágrafo 1 do parágrafo 2 do artigo 265 do Código Tributário da Federação Russa) apenas os valores que não estão incluídos nas despesas devidas a um erro, cujo período é desconhecido.

No entanto, observe que seguir esta regra, proclamada pelo Ministério das Finanças em suas cartas, pode levar a consequências indesejáveis. Portanto, se você considerar o salário dos anos anteriores no valor total dos salários do ano atual, os fiscais podem considerar isso como um superavaliação do fundo salarial (POT). E, portanto, como superavaliação irracional de despesas, cujo padrão é fixado em percentual da folha de pagamento (despesas com entretenimento, despesas com seguro de funcionários, etc.). Acontece que mesmo seguindo as recomendações do Ministério da Fazenda, é mais seguro dividi-los em grupos de gastos para o ano corrente e para os anos anteriores. E para que ninguém tenha reclamações, todos os padrões devem ser considerados apenas nas despesas do período atual.

Além disso, se considerarmos os custos diretos corrigíveis de anos anteriores como atuais, seu valor inevitavelmente cairá no cálculo do valor dos custos diretos do período atual. E como os custos dos anos anteriores não têm nada a ver com os produtos do período atual, como resultado, o valor dos custos diretos por unidade de produção do ano atual pode ser excessivamente superestimado. Quão ruim ou bom é para sua organização, é claro, cabe a você julgar. Mas, do ponto de vista econômico, essa formação de custos para a criação de produtos dificilmente pode ser considerada correta.

Atenção especial aos custos padronizados

A exigência do departamento financeiro de reconhecer os valores corrigíveis como despesas do período corrente (regra 5) pode levar a uma diminuição dos valores efetivamente reconhecidos no cálculo da base de cálculo, se estivermos falando de despesas padronizadas. Uma vez que verifica-se que a quantidade de custos padronizados contabilizados intempestivamente terá que ser comparada imediatamente com dois padrões.

Passo 1. Comparamos o valor das despesas normalizadas ajustadas com o padrão do ano em que o erro foi cometido

Afinal, se suas despesas não se encaixam no padrão do período anterior, não há o que consertar. Se suas despesas se encaixam parcialmente no padrão antigo, somente para esta parte você tem o direito de corrigir o erro, ou seja, aumentar as despesas do período atual.

Por exemplo, em 2011 você descobriu que em 2010 não levou em conta as despesas de hospitalidade no valor de 20.000 rublos. (sem IVA). Além dessas despesas, em 2010 você teve outras despesas de representação - no valor de 110.000 rublos. Assim, o valor total das despesas de hospitalidade em 2010 é de 130.000 rublos. (20.000 rublos + 110.000 rublos). O valor do fundo salarial para 2010 é de 3.000.000 rublos. Consequentemente, o padrão de despesas de entretenimento (Cláusula 2, Artigo 264 do Código Tributário da Federação Russa) para 2010 é de 120.000 rublos. (3.000.000 rublos x 4%).

O fato de você não ter levado em consideração as despesas de hospitalidade no valor de 20.000 rublos em 2010 levou a uma superestimação da base tributável para lucros em apenas 10.000 rublos. - já que apenas esse valor se encaixa no padrão (120.000 rublos - 110.000 rublos). Então, apenas 10.000 rublos. você pode tentar incluir nas despesas de 2011.

Etapa 2. Comparamos o valor das despesas normalizadas ajustadas, que se enquadra no padrão do período de erro, com o padrão do período atual

Assim, estamos tentando reconhecer nas despesas de 2011 uma parte das despesas de hospitalidade não contabilizadas em 2010, ou seja, 10.000 rublos. (de 20.000 rublos - de acordo com os documentos). Duas situações são possíveis aqui.

Situação 1. O valor total das despesas normalizadas para 2011, incluindo as despesas transferidas do período anterior (10.000 rublos), se enquadrará no padrão. Aí não há dúvidas: corrigimos o erro com o período atual. Ou seja, reduzimos a base pelo valor total das despesas que pudemos reconhecer no período anterior.

Situação 2. O valor total das despesas normalizadas para 2011 (incluindo as transferidas do ano anterior) excederá o padrão. Por exemplo, as despesas de hospitalidade em 2011 (excluindo as transferidas de 2010) serão de 125.000 rublos. O valor do fundo salarial no final do ano será de 3.200.000 rublos. Então, no final do ano, você pode levar em conta as despesas de hospitalidade no valor de 128.000 rublos. (3.200.000 rublos x 4%). Isso significa que você levará em conta totalmente as despesas do ano atual, mas do valor das despesas de representação não consideradas em 2010, você pode levar em conta apenas 3.000 rublos. (128.000 rublos - 125.000 rublos). Acontece que parte dos custos - 7.000 rublos. (10.000 rublos - 3.000 rublos) - você simplesmente perderá.

Também pode acontecer que o valor total das despesas normalizadas apenas para o ano atual exceda o padrão ou seja igual a ele. Então as despesas do período anterior, refletidas como despesas do ano corrente, ficarão acima da norma. Ou seja, você não poderá incluí-los no cálculo da base de cálculo do ano corrente.

Conselho

Quando a norma do período corrente não permite considerar integralmente, no cálculo da base de cálculo do imposto de renda, o valor das despesas normalizadas anteriormente não consideradas (que se enquadram na norma do período anterior), é mais rentável para corrigir o erro com o período anterior, apresentando um esclarecimento.

Se você decidiu firmemente corrigir o erro no período atual, para não perder parte de suas despesas legítimas, não normalize as despesas dos anos anteriores de acordo com o padrão do ano atual. E reflita o valor que você poderia reconhecer no período passado como despesas independentes (separadas das normalizadas). Na declaração, podem ser apresentadas como outras despesas no valor total das despesas indiretas (na linha 040 “Despesas indiretas” do Anexo nº 2 à folha 02 da declaração).

E aqui está como o Ministério das Finanças da Rússia comentou sobre esta situação.

De fontes confiáveis

Bulantseva Valentina Alexandrovna, Chefe do Departamento de Tributação dos Lucros das Organizações do Departamento de Política Tributária e Aduaneira do Ministério das Finanças da Rússia, Economista Homenageado da Federação Russa

"Na minha opinião, é possível corrigir erros relacionados com o facto de eventuais despesas normalizadas não terem sido tidas em conta no período anterior ao reflectir as despesas de anos anteriores no período corrente. E se forem, por exemplo, despesas de hospitalidade que erroneamente não foram levados em consideração no ano de 2010, então você precisa comparar seu valor com o padrão para despesas de representação em 2010. Em seu sentido econômico, eles se referem a 2010, e você não precisa compará-los com o padrão do período em que foi detectado o erro, ou seja, com a norma de 2011”.

Emitimos uma correção do erro pelo período atual

Detecção de erro de períodos anteriores, que tenha levado ao pagamento excessivo de imposto, e documentação da sua correcção.

Afinal, os documentos antigos com os quais você confirma as despesas incluídas no cálculo do imposto do período atual certamente levantarão dúvidas dos fiscais. Portanto, é melhor justificar antecipadamente por que as transações relativas a períodos anteriores são consideradas agora. Você pode fazer essa declaração contábil.

OOO "Solovey"

Referência contábil N 1

sobre a detecção e correção de erro cometido na apuração do imposto de renda de 2010.

Em 1º de abril de 2011, foi encontrado o Ato de aceitação e transferência dos resultados dos trabalhos executados de 05.06.2010 N 64:

- executante de obras - Masterok LLC;

- custo do trabalho - 60.000 rublos. (sem IVA).

O custo dessas obras não foi levado em consideração no cálculo do imposto de renda de 2010. Como resultado, de acordo com os resultados de 2010, o imposto foi pago em excesso ao orçamento (valor do pagamento a maior - 12.000 rublos: 60.000 rublos x 20%).

Com base no § 1º do art. 54 do Código Tributário da Federação Russa, o erro foi corrigido pelo período atual - em 5 de abril de 2011, o custo do trabalho foi reconhecido como parte das despesas materiais no cálculo do imposto de renda de janeiro a abril de 2011.

Contador -------- Smelkina V.L.

Contador Chefe -------- Rezkina M.A.

Como você pode ver, corrigir erros "fiscais" não é tão fácil. Portanto, alguns contadores, esperando por uma chance, não se preocupam com isso. No entanto, as consequências de tal comportamento podem ser terríveis:

(se) você não corrigir o erro que levou ao pagamento a maior, sua empresa perderá dinheiro (e apenas o contador será o culpado por isso);

(se) o erro que deu origem ao atraso não for corrigido, a organização, para além da multa, também pode ser multada. E o último, novamente, será um contador.

Portanto, livre-se dos erros de maneira oportuna e correta.

A declaração de IVA do 3.º trimestre de 2015 já foi entregue, mas os pontos relativos ao período encerrado ainda continuam a “surgir”. E, portanto, alguns contadores já estão intrigados com a preparação de uma declaração de IVA atualizada. Neste artigo, falaremos sobre quando é necessário recorrer a "esclarecimentos" e como fazê-lo corretamente.

Parece que a declaração de IVA foi enviada, você pode mudar para outros casos, mas não, não, e há questões relacionadas ao cálculo do IVA do período “entregue”. São documentos "atrasados" relativos ao último trimestre e erros técnicos na declaração primária. A este respeito, os contabilistas têm dúvidas: em que casos é necessário apresentar uma declaração atualizada?

Regras gerais

A empresa deve apresentar uma declaração atualizada caso o erro identificado tenha levado a uma subavaliação do imposto. Se o erro não afetou o valor do imposto a pagar, a empresa tem o direito de apresentar um “esclarecimento”, mas não é obrigada a fazê-lo. Este procedimento está estabelecido no artigo 81 do Código Tributário da Federação Russa.O contribuinte não é obrigado a anexar quaisquer explicações à declaração revista, mas, em regra, a administração fiscal ainda as solicitará durante uma auditoria documental, pelo que ainda vale a pena redigir uma carta de apresentação. A carta deve incluir as seguintes informações:

- o período e o imposto a que se refere a declaração alterada;

- qual é o erro ou imprecisão dos dados;

- valores indicadores (primários e corrigidos) e em quais seções, colunas ou colunas são indicados;

- alteração e cálculo da base tributável e do valor do imposto, se foi subestimado ou pago a maior;

- detalhes de pagamento e uma cópia do mesmo, caso os atrasos e multas tenham sido pagos antes da apresentação da declaração revisada.

Erro ao especificar o período

Pode acontecer que, ao preencher a declaração de IVA, o contabilista tenha indicado o código errado na folha de rosto, que determina o período para o qual está a ser elaborada a declaração. É necessário tomar alguma providência nesse caso?Sim, e quanto antes melhor. Caso contrário, sua empresa pode ser multada de acordo com o artigo 119 do Código Tributário da Federação Russa e um funcionário de acordo com o artigo 15.5 do Código de Ofensas Administrativas da Federação Russa.

Duas opções são possíveis aqui. Primeiro: preencha uma declaração de IVA atualizada, na qual apenas o código do período será alterado. No entanto, esteja preparado para o fato de que tal declaração pode não ser aceita pelo IFTS. Pelo motivo que nos dados da repartição de finanças não existe declaração primária com o mesmo código. Ou uma declaração atualizada no IFTS pode ser considerada primária. E como foi arquivado fora do prazo, eles aplicarão multa nos termos do mesmo artigo 119 do Código Tributário da Federação Russa.

Portanto, é melhor recorrer à segunda opção. Consiste no facto de informar por escrito o IFTS que a declaração de IVA apresentada em tal e tal data se considera arquivada no 3.º trimestre de 2015, indicando o código correto. Normalmente, essa carta é aceita pelas autoridades fiscais. Mas se isso não os satisfizer e eles tentarem puni-lo com multas, essas multas podem ser contestadas no tribunal. Os tribunais observam que a indicação incorreta do período fiscal na declaração não é uma desvantagem significativa que não permite que a autoridade tributária realize uma auditoria completa (Resolução do Serviço Federal Antimonopólio do Distrito do Norte do Cáucaso de 30 de julho de 2009 em processo nº A32-22251 / 2008-12 / 190).

A propósito, a favor dos contribuintes nessa situação, as autoridades fiscais da capital se manifestaram, conforme evidenciado pela Carta do Serviço de Impostos Federais da Rússia para Moscou datada de 11.02.07 nº 14/09 / 105412.

Documentos "atrasados"

A situação em que os documentos do fornecedor chegam atrasados não é incomum. Coloca-se a questão: é necessário entregar a declaração de IVA atualizada se, por exemplo, no final de outubro foi recebida uma fatura do fornecedor, datada, digamos, de setembro?Não, não precisa. Você pode incluir essa fatura no livro de compras do trimestre atual. A cláusula 1.1 do artigo 172 do Código Tributário da Federação Russa dá a você esse direito, segundo o qual uma dedução do IVA pode ser reivindicada dentro de três anos após o registro das mercadorias (obras, serviços). Por favor, note que este regulamento é válido a partir de 1 de janeiro de 2015.

No entanto, se estamos falando de uma fatura "antecipada", essa regra não se aplica (Carta do Ministério das Finanças da Federação Russa de 09/04/2015 nº 03-07-11 / 20290). Mas se você tiver comprovante de recebimento tardio de tal fatura e desejar declarar uma dedução sobre ela, poderá refleti-la no trimestre atual.

dedução superfaturada

Pode acontecer que a dedução do IVA referente ao 3º trimestre de 2015 se tenha revelado sobreavaliada. Existem várias razões prováveis. Trata-se da má-fé do fornecedor que se recusou a enviar a fatura original, enquanto o contador, na sua decência, assumiu os riscos e refletiu a dedução com base, digamos, no escaneamento da fatura. Ou o contador erroneamente registrou a mesma fatura duas vezes no livro de vendas. Ou o fornecedor enviou uma fatura corrigida datada do quarto trimestre. Ou o contador inseriu incorretamente o valor da fatura recebida.Em todos estes casos, é necessário elaborar uma declaração de IVA atualizada. Com efeito, devido à sobreavaliação da dedução, verificou-se uma diminuição do valor do IVA a pagar ao orçamento. Mas antes de proceder à elaboração de uma declaração atualizada, é necessário corrigir os dados da caderneta de compras. Isso é feito compilando uma lista de complementos para o livro de compras. Se você precisar cancelar alguma entrada, essa entrada será registrada no livro de compras com um sinal de menos.

Erros "técnicos" no livro de compras

Outra série de erros são erros técnicos que não resultaram em alteração no valor da dedução. Por exemplo, ao inserir as informações de uma fatura recebida em um livro de compras, outra organização foi erroneamente indicada como vendedora. Ou o endereço errado, TIN, etc. Uma vez que os dados da caderneta de compras constam da declaração de IVA, é evidente que a informação da declaração não está correcta. Esses erros não afetam o valor do IVA a pagar, porque as próprias faturas contêm informações confiáveis. Portanto, a dedução está correta. Preciso apresentar uma declaração de IVA alterada neste caso?Não necessariamente, em virtude do artigo 81 do Código Tributário da Federação Russa, que exige que uma declaração alterada seja apresentada de maneira obrigatória apenas no caso de subdeclaração do imposto a pagar. No entanto, os funcionários em seus discursos aconselham a apresentação de “esclarecimentos” para evitar a necessidade de apresentar explicações ao fisco durante as auditorias documentais.

Faturas com "defeito"

Se o contador encontrou erros na própria fatura recebida do fornecedor, antes de contatá-lo para correção, é necessário ficar atento à natureza do erro. O fato é que nem todo erro priva a empresa do direito à dedução. Assim, por exemplo, uma indicação incorreta do destinatário ou do NIF do vendedor não dá ao fisco motivo para “retirar” a dedução. Isso decorre do parágrafo 2 do artigo 169 do Código Tributário da Federação Russa. Diz que erros que não impeçam o fisco de identificar o vendedor, o comprador, o nome dos bens (obras, serviços), os direitos de propriedade, o seu custo, bem como a taxa e o montante do imposto não podem fundamentar a recusa de deduzir.Se o vendedor cometeu um erro no nome da sua empresa na fatura (por exemplo, em vez de Avrora-Lux LLC, ele indicou Avrora LLC), nesse caso você precisa contatá-lo para correções. É verdade que, neste caso, o procedimento de correção não é a substituição da fatura “defeituosa” por uma nova, mas a emissão de uma fatura corrigida, na qual deve ser indicado o número de série e a data da correção.

Tais notas fiscais, segundo o fisco, devem ser registradas no livro de compras durante o período de recebimento da nota fiscal corrigida. Isto significa que a dedução do período anterior terá de ser anulada e deverá ser apresentada uma declaração de IVA atualizada com taxas e multas adicionais. Notamos que tal posição é controversa, e os tribunais não têm uma opinião unânime. Assim, o Serviço Federal Antimonopólio do Distrito de Moscou, na Resolução nº KA-A40/17450-10 de 26 de janeiro de 2011, no processo nº A40-19455/10-90-183 decidiu a favor da empresa. E o Tribunal Arbitral do Distrito de Moscou, na Resolução nº F05-13962/2014 de 12.04.2014 no caso nº A40-31001/14, apoiou as autoridades fiscais.

Especifique "no delta" ou completamente?

Nas secções 8 a 12 da declaração de IVA, consta a linha 001, caracterizando o sinal da pertinência da informação anteriormente prestada. Esta linha indica "0" ou "1". O número 1 é definido se as informações na seção de declaração primária estiverem corretas e não exigirem alterações. Zero é definido se forem necessárias alterações ou adições em uma seção específica.Ao mesmo tempo, são fornecidos anexos para as seções 8 e 9 da declaração de IVA. Nessas aplicações, existe também uma “linha de relevância”. Esses aplicativos são preenchidos se forem feitas alterações no livro de compras (ou livro de vendas) para períodos anteriores. Assim, se, por exemplo, uma determinada fatura de embarque não foi lançada no livro de vendas do 3º trimestre de 2015, então este documento deve ser incluído na lista adicional ao livro de vendas do 3º trimestre de 2015. Como resultado, a fatura “esquecida” será incluída no Anexo 1 da Seção 9 da declaração de IVA revisada do 3º trimestre. Nesta aplicação, o sinal de relevância "0" deve ser indicado.

E, nesta fase, muitos contadores têm uma pergunta: é necessário enviar simultaneamente a própria Seção 9 como parte da declaração de IVA revisada? Questões semelhantes surgem no caso de aditamentos ao livro de compras e, consequentemente, à secção 8 da declaração.

Infelizmente, nenhum esclarecimento oficial foi recebido das autoridades. No entanto, essa questão foi levantada em seminários e entrevistas realizadas com a participação de representantes da Receita Federal. De acordo com suas explicações verbais, duas opções são possíveis. Primeiro: envie apenas os dados das planilhas adicionais para o livro de compras ou livro de vendas, ou seja, os dados alterados. As autoridades deram a esse método o nome de "para o delta". Neste caso, todas as alterações são refletidas no Anexo 1 (com um sinal de relevância - 0), e nas seções 8 e 9 o sinal de relevância "1" é indicado e os traços são colocados nas linhas da seção. Tais ações não contradizem o Procedimento para preencher uma declaração de IVA.

A segunda maneira é reenviar todo o livro de compras ou livro de vendas. Nesse caso, o Apêndice das seções 8 e 9 não é preenchido, e nessas próprias seções é colocado o sinal de relevância "0" e dados já alterados são fornecidos.

Este método nos parece um tanto duvidoso, porque todas as alterações de acordo com o Decreto do Governo da Federação Russa nº 1137 são feitas por meio de listas adicionais. No entanto, os funcionários estão falando sobre isso e esperemos que os esclarecimentos oficiais deles apareçam em um futuro próximo.

Deve ser apresentada uma declaração de IVA retificada se forem identificados erros que tenham levado a uma subdeclaração do imposto ou a uma sobreavaliação do seu valor apurado para reembolso. A apresentação da declaração de IVA alterada noutros casos é um direito do contribuinte, e não uma obrigação. Nós lhe diremos como fazer e enviar um esclarecimento.

A submissão ao IFTS de uma declaração de IVA atualizada ou corretiva permite ao sujeito passivo corrigir erros cometidos na versão anteriormente submetida deste documento. Se for revelada uma subestimação do valor do imposto acumulado, é obrigatória a apresentação de uma declaração de IVA atualizada (cláusula 1, artigo 81 do Código Tributário da Federação Russa). A correção da declaração de IVA, em que o valor do imposto foi superestimado, não é exigida por lei, mas o próprio contribuinte está interessado nela.

A inspeção fiscal, ao realizar uma auditoria documental iniciada devido à apresentação de uma declaração de IVA atualizada que reduz o valor do imposto a pagar, tem o direito de solicitar explicações ao contribuinte (cláusula 3 do artigo 88 do Código Tributário da Federação Russa ). As explicações (ou cálculo) devem conter a fundamentação das alterações efetuadas à declaração de IVA revista, devendo o sujeito passivo fornecê-las no prazo de 5 dias após a receção do pedido.

Se uma declaração de IVA de ajuste for apresentada 2 anos após o final do período de reporte para fazer correções, então, de acordo com a cláusula 8.3 do art. 88 do Código Tributário da Federação Russa, a autoridade tributária pode solicitar ao contribuinte não apenas esclarecimentos sobre a declaração revisada do IVA, mas também documentos primários e registros analíticos.

A apresentação da declaração de IVA alterada implica, em regra, o pedido de esclarecimentos (ou vice-versa, o próprio esclarecimento serve de resposta à exigência da Administração Fiscal). Desde 2017, o IFTS aceita tais explicações apenas em formato eletrônico (cláusula 3, artigo 88 do Código Tributário da Federação Russa). Assim, o formato eletrónico estabelecido para tal entrega pode também servir de modelo de explicação à declaração de IVA alterada, elaborada voluntariamente e apresentada por iniciativa do sujeito passivo em simultâneo com a declaração alterada.

Para obter informações sobre as consequências do envio de explicações que não sejam eletrônicas, leia o material. “Explicações de IVA são aceitas apenas em formato eletrônico” .

Como corrigir uma declaração de IVA? Como fazer uma declaração corretiva de IVA? Se surgir a dúvida de como fazer uma declaração de IVA que esclareça os valores já apresentados, então a resposta é simples: necessita de elaborar uma nova declaração com os valores corretos. Como preencher uma declaração de IVA alterada? É necessário inserir todos os valores por completo, e não exibir apenas a diferença entre os enviados erroneamente e os corretos. Assim, uma amostra de uma declaração de IVA alterada é uma declaração regular que contém apenas os valores corretos (refinados em comparação com o documento enviado anteriormente).

Quanto aos agentes fiscais, no esclarecimento eles apresentam informações apenas para aqueles contribuintes para os quais foram encontrados erros.

Um sinal de um documento revisado é um código especial (número de correção), que deve ser indicado na página de rosto em um campo separado na declaração de IVA. O número de correção corresponde ao número ordinal dos esclarecimentos apresentados relativos ao período de tributação em que foram apurados os erros.

Outro ponto que distingue a declaração de IVA revista é a indicação na mesma de um sinal de pertinência nas secções 8 e 9. O código de relevância na declaração de IVA revista tem 2 significados (cláusulas 46.2, 48.2 do Procedimento de preenchimento, aprovado por Despacho Nº MMV-7-3/ [e-mail protegido]):

- 0 - se na versão original da declaração os itens 8 e 9 não foram preenchidos ou foram alterados;

- 1 - se essas seções não requerem correção de dados.

Fazer alterações requer o preenchimento dos anexos das seções 8, 9. As características de design dessas seções e anexos a elas são descritas na carta do Serviço Fiscal Federal da Rússia datada de 21 de março de 2016 nº SD-4-3 / [e-mail protegido]

Leia sobre erros comuns no preenchimento da declaração no artigo. “Fiscais generalizam erros: verifique a sua declaração de IVA” .

IMPORTANTE! A declaração revisada é preenchida no formulário do formulário válido no período para o qual as alterações são feitas (cláusula 5, artigo 81 do Código Tributário da Federação Russa). Também deve ser levado em consideração ao apresentar um esclarecimento, pelo qual será possível julgar o pagamento indevido de imposto, que o fisco reembolsa o valor do imposto pago a maior (ou faz uma compensação) apenas se não tiverem decorrido três anos desde a data de pagamento do imposto "excedente" (cláusula 7 artigo 78 do Código Tributário da Federação Russa).

Você pode enviar um esclarecimento para receber uma dedução do IVA dentro de 3 anos após o registro ou importação das mercadorias (obras, serviços, direitos de propriedade) no território da Rússia (cláusula 1.1, artigo 172 do Código Tributário da Federação Russa).

Caso sejam apresentadas correções relativas ao período em que foi entregue o formulário de declaração unificado (simplificado), deverá ser apresentado o formulário de declaração regular (completo), mas indicar nele que se trata de uma correção. Isso é feito se forem indicadas transações tributáveis, para as quais informações sobre sua ausência foram enviadas anteriormente (no período do relatório). Esta norma foi explicada pelo Ministério das Finanças da Rússia em sua carta de 10.08.2012 nº 03-02-07-1-243.

Se o contribuinte alterou o endereço de registro e mudou para outro IFTS para serviço, o esclarecimento é enviado à nova repartição de finanças, mas o código OKTMO (OKATO) do antigo serviço de impostos territoriais é indicado no próprio formulário (carta do Serviço Fiscal Federal da Federação Russa para Moscou datado de 30 de outubro de 2008 nº 20-12 /101962).

O procedimento para apresentação de esclarecimentos em 2019

Como apresentar uma declaração de IVA alterada? Existe um prazo para a entrega da declaração de IVA alterada? Atualmente, os contribuintes têm a obrigação de apresentar declarações fiscais eletronicamente. De acordo com o parágrafo 5º do art. 174 do Código Tributário da Federação Russa, as declarações enviadas em papel em vez do formato eletrônico obrigatório são consideradas não enviadas.

Essas regras também se aplicam a declarações revisadas (carta do Serviço Fiscal Federal da Rússia datada de 20 de março de 2015 nº GD-4-3 / [e-mail protegido]). Assim, em 2019 são também servidos em formato eletrónico.

Não há prazos específicos para a apresentação de esclarecimentos. Ao mesmo tempo, é melhor entregá-lo imediatamente após identificar o erro por conta própria, pois a descoberta desse erro pelo fisco pode acarretar em multa.

Consequências da apresentação de um esclarecimento

Se o esclarecimento for apresentado durante o período em que o prazo para apresentação da declaração de relatório ainda não expirou, ele é considerado não esclarecido, mas arquivado no prazo (cláusula 2, artigo 81 do Código Tributário da Federação Russa). Se a declaração de esclarecimentos for apresentada após o termo do prazo previsto para a entrega do relatório, mas antes do termo do momento do pagamento do imposto, o contribuinte pode exonerar-se da responsabilidade se este erro não tiver sido descoberto anteriormente pela administração fiscal.

Pode evitar a responsabilidade ao apresentar esclarecimentos após o termo do prazo de pagamento do imposto se:

- antes da apresentação de tal declaração de esclarecimento, os impostos em atraso e multas na declaração de IVA revisada foram pagos;

- a autoridade fiscal não detectou este erro caso tenha sido efectuada uma auditoria antes da apresentação do esclarecimento.

A ordem de pagamento da sobretaxa de IVA de acordo com declaração atualizada é elaborada no formulário habitual, indicando na mesma o período a que a sobretaxa é efetuada e a forma de pagamento correspondente ao reembolso da dívida (ZD em vez de TP).

Se uma declaração alterada for enviada no momento de uma auditoria documental na declaração anterior, a autoridade tributária deverá interromper a auditoria iniciada (cláusula 9.1, artigo 88 do Código Tributário da Federação Russa). Agora uma auditoria documental pode ser iniciada já mediante o envio de um esclarecimento.

Para saber se o descumprimento pela fiscalização do prazo de uma auditoria documental pode trazer consequências, leia as publicações:

- "Como punir um inspetor fiscal por violar os prazos de uma auditoria";

- “A inspeção apertou a câmara. Há chance de reverter a decisão? .

Em caso de apresentação de esclarecimentos e pagamento de atrasados, mas não pagamento de multas, é aplicada multa ao contribuinte (Resolução do Presidium do Supremo Tribunal Arbitral da Federação Russa de 26 de abril de 2011 nº 11185/10) .

A inspecção fiscal pode designar a realização de uma auditoria presencial repetida quando o sujeito passivo apresente uma declaração actualizada que reduza o valor do IVA, após a conclusão da auditoria presencial anterior e a elaboração de um acto com base nos seus resultados (n.º 2, cláusula 10. , artigo 89 do Código Tributário da Federação Russa, carta do Ministério das Finanças da Rússia datada de 21 de dezembro de 2009 nº 03 -02-07/2-209 e Resolução do Presidium do Supremo Tribunal Arbitral de 16 de março, 2010 nº 8163/09).

Em relação aos contribuintes, que são controlados na forma de fiscalização fiscal, quando apresentarem declaração retificada com redução do valor do imposto a pagar, poderá ainda ser agendada auditoria presencial (subcláusula 4ª, cláusula 5.1, art.º 89.º do o Código Tributário da Federação Russa).

Leia mais sobre como uma inspeção no local é realizada. "O procedimento para conduzir uma auditoria fiscal no local (nuances)" .

Resultados

O sujeito passivo apresenta declaração retificada em caso de deteção de erros após o termo do período de tributação, que tenham conduzido a uma diminuição/aumento do valor do imposto. O esclarecimento é feito no formulário do formulário que estava em vigor no período ajustado, e é encaminhado à Receita Federal em formato eletrônico. Se, em resultado da correção de um erro, se tiver formado um imposto em atraso, este deverá ser liquidado juntamente com o pagamento de uma multa até ao momento da entrega da declaração revista. E se, ao apresentar um esclarecimento, for formado um pagamento a maior de imposto, não está excluída a possibilidade de realizar uma auditoria no local. Desde 2017, a carta para a declaração de IVA alterada (explicações) só pode ser enviada eletronicamente no formato prescrito.

Muitos contadores estão familiarizados com esse problema quando o IVA pago entra no documento trimestre a trimestre, apesar de já ser dedutível há muito tempo.

Considere como detectar um IVA "pendurado" e, o mais importante, como corrigir o erro, bem como:

- as razões para o aparecimento do IVA recebido "pendurado";

- geração de relatórios em 1C para identificar IVA "pendurado";

- métodos de correção de erros.

1C fornece um sistema separado de registros de IVA, portanto, muitas vezes é difícil para um contador lidar com o IVA recebido "pendurado" em uma fatura de fornecedor de períodos anteriores. Isso é especialmente importante quando a contabilidade no programa é realizada com erros.

Neste artigo, iremos detalhadamente, passo a passo, desde a compreensão do algoritmo do programa em termos de IVA recebido, encontrando um erro e sugerindo maneiras de corrigir um IVA "pendurado".

Erro preso IVA recebido

Muitas vezes um contador acredita que o IVA é dedutível, basta fazer um lançamento em 1C Dt 68,02 Kt 19 e não importa como seja feito. Por exemplo, estes podem ser:

- entradas manuais de IVA no documento Operação inserida manualmente ;

- ajuste manual de lançamentos de IVA em documentos.

São os movimentos nos registos de acumulação de IVA, e não nas contas contabilísticas, que constituem as entradas no livro de compras e no livro de vendas, bem como os dados para a declaração de IVA.

Assim, de forma a analisar os erros associados ao IVA apresentado pelo fornecedor, iremos acompanhar os movimentos do registo de IVA arquivado.

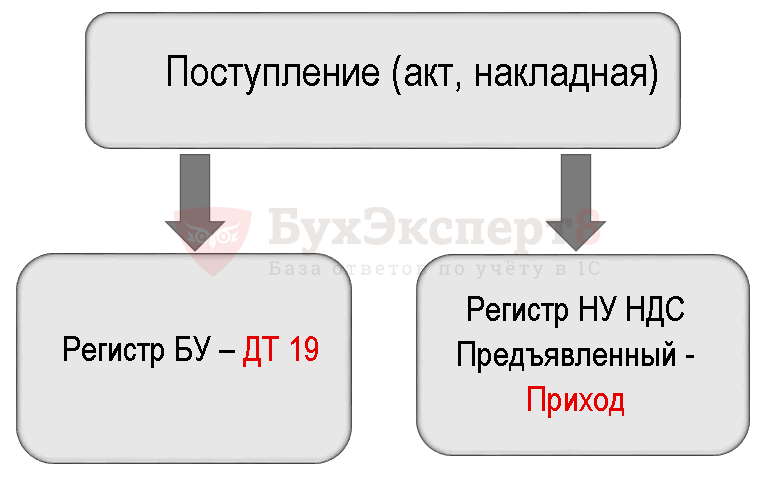

Contabilização do IVA suportado apresentado pelo fornecedor

Para entender o erro cometido, primeiro prestamos atenção na condução do documento Recibo (ato, fatura) .

lançamentos de documentos

O documento gera lançamentos:

- Dt 19.03 Kt 60.01 - aceitação para contabilização do IVA pago a montante apresentado pelo fornecedor.

O documento também forma um movimento de acordo com o registro do IVA.

- registro IVA submetido – registrando o tipo de movimento Chegando. Esta é uma entrada potencial no livro de compras. Aguarda o cumprimento de todas as condições para o direito de aceitar o IVA dedutível no programa.

Esquema de geração de lançamentos de IVA no recebimento de mercadorias.

Liquidação do IVA

Como resultado, os lançamentos de anulação do IVA foram gerados apenas para o registo contabilístico.

Esquema de geração de lançamentos ao abater manualmente o IVA.

Em 1C, para refletir a aceitação do IVA para dedução, duas entradas paralelas são feitas nos registros do IVA:

- Consumo por registro IVA submetido ;

- registrar entrada livro de compras .

Documento Operação inserida manualmente não gera automaticamente tais entradas nos registros, portanto, como resultado, o IVA suportado "trava" no registro IVA submetido .

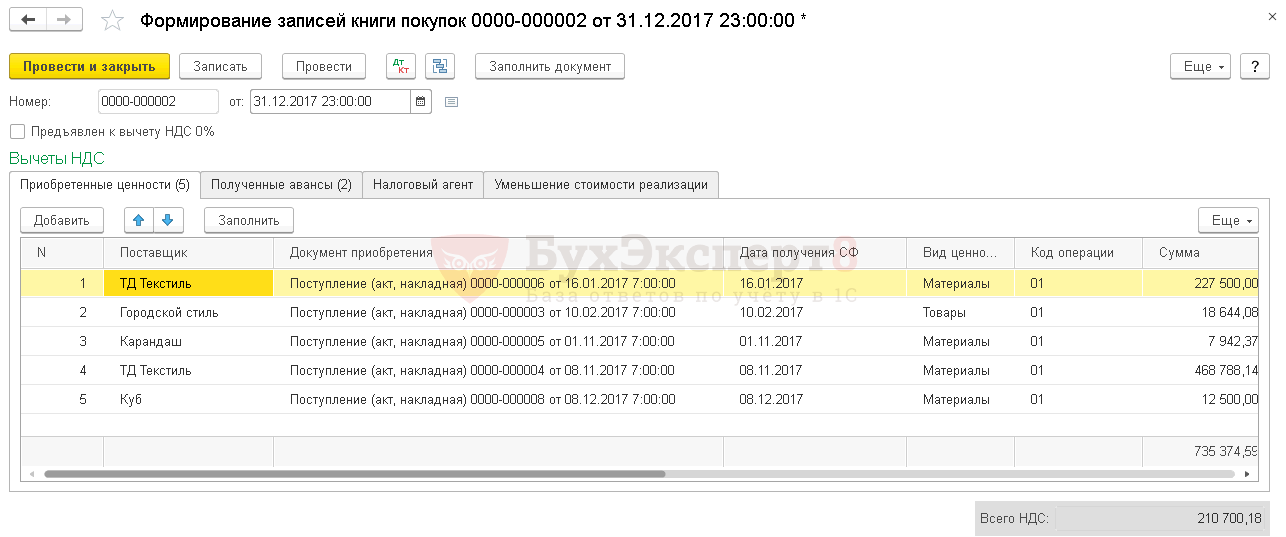

Erro de IVA pendente

Ao preencher automaticamente um documento Formação de entradas no livro de compras o programa inclui esse IVA para dedução, porque tentando automaticamente Consumo IVA registado.

Determinando o valor do IVA de entrada suspenso

Para corrigir os erros relacionados ao IVA “pendurado”, você deve primeiro determinar para quais faturas e em quais valores o IVA suportado está “pendurado” no programa.

Para isso, propomos a utilização do relatório cheque expresso .

cheque expresso

Instruções passo a passo para determinar o relatório de IVA "pendurado" cheque expresso .

Etapa 1: abrir um relatório cheque expresso : capítulo Relatórios - Análise Contábil - Cheque Expresso.

Etapa 2. Configure para pesquisar um IVA "pendurado": botão Mostrar configurações - Lista de verificações possíveis - Manter um livro de compras para imposto sobre o valor acrescentado - caixa de verificação Correspondência do saldo do IVA sobre os valores adquiridos na conta 19 da UN e no subsistema de contabilidade do IVA.

Etapa 3. Gerar um relatório por botão Executar uma verificação .

Outros relatórios para identificar IVA bloqueado

Para detectar IVA "pendurado", você também pode usar a configuração Verificação de IVA "pendurado" do relatório Universal. Mas a desvantagem é que ele não fornece uma descriptografia no contexto de faturas para as quais o IVA pago está "pendurado".

Corrigindo um bug com IVA preso

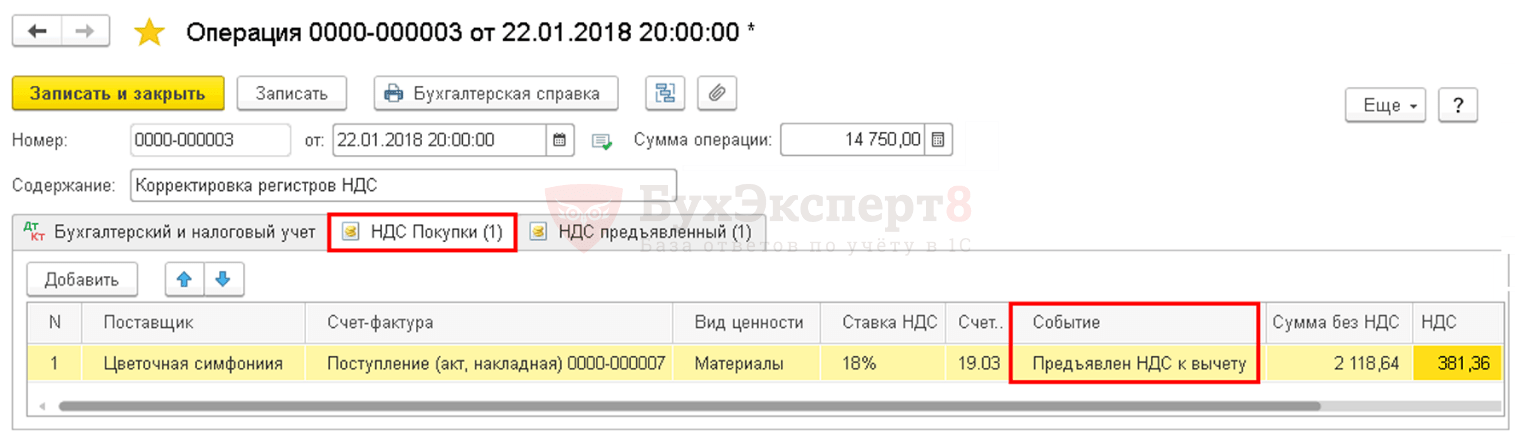

Mostraremos como fazer uma correção em 1C se um IVA “pendurado” for detectado no registro NU.

Anular o IVA suportado manualmente

Para amortizar o IVA suportado de acordo com o registo IVA submetido usar o documento Operação inserida manualmente .

Etapa 1: criar um novo documento Operação inserida manualmente : capítulo Operações - Contabilidade - Operações inseridas manualmente - botão Criar - Operação.

Abra o formulário de seleção do registo de IVA clicando no botão MAIS - Seleção de registro.

Etapa 2. Na guia registros de acumulação Verifica a caixa IVA submetido .

Etapa 3. Vá para a guia IVA submetido e por botão Adicionar Insira suas informações de IVA.

aba Contabilidade e contabilidade fiscal não está preenchido. Já foi feito o lançamento para abater o IVA do crédito da conta 19. As entradas são constituídas apenas de acordo com o registo de IVA apresentado.

Etapa 4. Salve o documento clicando no botão Escreva e feche .

Etapa 5. Verifique a conclusão do documento Formação de uma entrada de livro de compras - botão Preencha o documento .

Os dados da fatura do fornecedor LLC "Composição de flores" não estão mais incluídos no documento Formação de entradas no livro de compras . Correção feita corretamente.

Anulação do IVA por documento especializado

Para amortizar o IVA em 1C, existe um documento regulamentar especial Liquidação do IVA : capítulo Operações – Encerramento do Período – Operações Regulatórias de IVA – Botão Criar – Baixa de IVA.

Se um contador deseja amortizar o IVA e não deduzi-lo, é melhor usar este documento. Ele gerará imediatamente uma transação para cancelar o IVA de acordo com a BU e cancelar o IVA de acordo com o registro IVA submetido .

O documento gera os movimentos necessários:

- em contabilidade; PDF

- no registro de acumulação IVA submetido . PDF

IVA deve ser deduzido

Se, em resultado da auditoria, o registo de aceitação do IVA a dedução não constasse previamente do Livro de Compras e não se refletisse no declarações de IVA (Seção 8), então para a possibilidade exercer o direito à dedução do IVA em documento Operação inserida manualmente você precisa adicionar e preencher uma nova guia no registro de acumulação Compras com IVA .

Aceitar o IVA para dedução manualmente ficará assim:

Registro IVA submetido .

Registro Compras com IVA .

Reflexão da dedução do IVA em Comprar livro : capítulo Relatórios - IVA - Livro de Compras.

Encontrar um erro na declaração de IVA aceite é sempre desagradável, e se esse erro levou a uma subavaliação do valor do imposto, torna-se duplamente desagradável, pois neste caso terá de apresentar uma declaração atualizada e pagar o valor em falta. Neste artigo, explicarei como excluir um documento de recebimento inserido incorretamente e gerar uma declaração de IVA atualizada cancelando a entrada do livro de compras no programa 1C: Enterprise Accounting 8 edição 3.0.

Situações com entrada incorreta de documentos não são tão raras. Por exemplo, às vezes um contador insere documentos no programa usando uma cópia digitalizada, mas o fornecedor não fornece os originais e desaparece. Ou erros graves são encontrados nos documentos primários que não permitem a dedução do IVA sobre eles e, por algum motivo, não há oportunidade de obter a versão correta. Erros técnicos também são possíveis quando a contraparte errada é selecionada ao inserir um documento no programa, a data errada é indicada, etc. Em qualquer caso, se declaramos erroneamente o IVA dedutível em algum documento, é necessário gerar lançamentos de estorno nas contas contábeis, bem como fornecer uma declaração de IVA corretiva do período em que o documento errado foi lançado.

Para reverter um documento inserido incorretamente no programa 1C: Enterprise Accounting 8, vá para a guia "Operações" e selecione o item "Operações inseridas manualmente".

Crie um novo documento com o tipo de transação "Estorno de documento".

No campo “Documento estornado”, selecione o documento de recebimento inserido erroneamente, os lançamentos nas contas contábeis e no registro do IVA são preenchidos automaticamente.

De notar que, para além do separador “Contabilidade e contabilidade fiscal”, onde se refletem os lançamentos de estorno da operação de recibos de serviços, o documento dispõe ainda do separador “IVA submetido”, destinado a efetuar alterações ao subsistema de contabilidade fiscal do IVA. Por isso é necessário registrar a operação como estorno do documento, escolhendo corretamente o recebimento errado, e não apenas gerar lançamentos contábeis para as contas por uma operação manual.

Mas para anular a entrada no livro de compras, esta operação não basta, é necessário criar outro documento denominado “Reflexão de IVA dedutível” e que também se encontra no separador “Operações”.

Criamos um novo documento, selecionamos uma contraparte, um contrato, um recebimento incorreto e colocamos todas as marcas de seleção na guia “Principal”, indicando o período de registro adicional. folha.

Aceda ao separador "Bens e serviços" e clique em "Preencher" - "Preencher o documento de liquidação".

Uma vez que temos de anular a entrada no livro de compras, após o preenchimento automático do documento, alteramos todos os valores deste separador para negativos, e na coluna "Evento" seleccionamos "Apresentação de IVA dedutível".

Realizamos o documento e verificamos os lançamentos

Agora formaremos uma declaração atualizada para o 3º trimestre de 2016 (período do erro). Para fazer isso, vá para a guia "Relatórios" e selecione o item "Relatórios regulamentados".

Criamos uma nova declaração de IVA, indicamos o número de ajuste e preenchemos o relatório.

As informações sobre o ajuste feito devem ser refletidas na seção 8 do apêndice. 1

Vamos ser amigos em