Ja tiek konstatēta kļūda saistībā ar PVN. Par PVN uzskaites kļūdām un to labošanu. Pamatprincipi labojumu veikšanai, kad tiek konstatētas kļūdas

Lielākā konstatēto kļūdu raža ir gada pirmajā ceturksnī, jo tas ir gada finanšu pārskata un gada ienākuma nodokļa deklarācijas sagatavošanas laiks.

Atklājot kļūdas, labāk nekavējoties rīkoties pēc principa “atrasts-labo-atspoguļo”. Bet jums ir jāatbild vēl uz diviem jautājumiem:

- pirmais (tradicionālais) - kā izlabot kļūdas, kas par zemu novērtē iepriekš aprēķinātos nodokļus(tas ir, jau atspoguļots inspekcijai iesniegtajā deklarācijā);

- otrs, īpaši aktuāls šogad, kā vislabāk (lai kārtējo reizi nesaskartos ar nodokļu inspekciju) pieteikties noteikums par to kļūdu labošanu, kas izraisīja nodokļu pārvērtēšanu(Krievijas Federācijas Nodokļu kodeksa 54. pants). Galu galā pēdējā gada laikā (proti, kopš 01.01.2010. ir spēkā Krievijas Federācijas Nodokļu kodeksa 54. panta atjauninātā versija) par šo jautājumu jau ir uzkrātas daudzas Finanšu ministrijas vēstules. , un tā pozīcija jau ir diezgan noteikta.

Mēs izlabojam kļūdas, kuru dēļ radās parādi

Visnepatīkamākās kļūdas ir tās, kas draud ar naudas sodu un soda naudu (Krievijas Federācijas Nodokļu kodeksa 1. klauzula, 122. pants, 75. pants). Un tāpēc ir svarīgi tos pareizi izlabot. Nodokļu kodeksā ir skaidri norādīts, kādos apstākļos organizācija ir atbrīvota no atbildības par kļūdu, kuras rezultātā aprēķinātie nodokļi tika novērtēti par zemu (Krievijas Federācijas Nodokļu kodeksa 81. panta 2.–4. punkts). Tāpēc solis pa labi, solis pa kreisi – un izlabotā kļūda vienalga rezultēsies ar naudas sodu. Var pat izrādīties, ka nepareizi novēršot kļūdu, tu nodarīsi sev vairāk ļaunu, nekā tad, ja nebūtu to izdarījis vispār, jo inspektori to varēja nepamanīt, bet te tu pats to atmasko.

Uzmanību! Organizācija ir atbrīvota no soda naudas par nodokļu nemaksāšanu, ja tā ir izlabojusi kļūdu, pirms inspekcija ir konstatējusi šo kļūdu vai ieplānojusi veikt nodokļu auditu uz vietas šim periodam (Krievijas Federācijas Nodokļu kodeksa 81. pants).

Parasti kļūdas, kuru dēļ deklarācijā ir norādīta pārāk zema nodokļa summa, ir jālabo tajā periodā, kurā tās tika izdarītas. Tas nozīmē, ka šajos periodos jums būs jāiesniedz inspekcijai precizētas deklarācijas (Krievijas Federācijas Nodokļu kodeksa 1. punkts, 54. pants, 1. punkts, 81. pants).

Lūdzu, ņemiet vērā, ka precizētas deklarācijas iesniegšanai nav noteikts termiņš. Tas nozīmē, ka pēc kļūdas atklāšanas to jebkurā laikā varat iesniegt nodokļu dienestam. Taču, ja neiesniedzat precizējumu, tad kļūda netiks labota.

Piezīme

Jūs nedrīkstat labot kļūdas laika posmā, ko vairs nevar aptvert nodokļu audits uz vietas. Nodokļu inspekcija joprojām nevarēs jums uzlikt naudas sodu, iekasēt soda naudu un iekasēt parādu, jo tai nav tiesību pārbaudīt šo periodu (Krievijas Federācijas Nodokļu kodeksa 89. panta 4. punkts).

Piezīme

Atjauninātā deklarācija tiek aizpildīta saskaņā ar veidlapu, kas bija spēkā kļūdas izdarīšanas laikā (Krievijas Federācijas Nodokļu kodeksa 81. panta 5. punkts). Līdzīgi noteikumi kļūdu labošanai, kas nenovērtē nodokļu (iemaksas) summu, ir noteikti nodokļu aģentiem un apdrošināšanas prēmiju maksātājiem (Krievijas Federācijas Nodokļu kodeksa 81. panta 6. punkts; 2009. gada 24. jūlija federālā likuma 17. pants). N 212-FZ "Par apdrošināšanas iemaksām...").

Ja jūs iesniedzat grozījumu, bet nesamaksājat parādu un soda naudu, inspekcija joprojām varēs jums uzlikt naudas sodu (Krievijas Federācijas Nodokļu kodeksa 81. panta 4. punkts, 122. pants).

Ja kļūdas periodu noteikt nav iespējams, tad nodokļa bāzes un nodokļa summas pārrēķins jāveic kārtējā periodā - periodā, kad kļūdu atklājāt (Nodokļu kodeksa 54. panta 1. punkts). Krievijas Federācija). Bet šādas kļūdas ir ļoti reti.

Ja, neiesniedzot aprēķinu, pieļāvāt kļūdu, aprēķinot nodokļa avansa maksājumu, kas jāsamaksā pārskata perioda beigās (piemēram, nodokļa avansi pēc vienkāršotās nodokļu sistēmas, transporta vai zemes nodokļi (panta 2. punkts). 346.19, 346.21. panta 7. punkts, 346.23. panta 1. daļa, 362. panta 2. daļa, 393. panta 1. punkts, 397. panta 1. punkts, 398. pants)), tad jums ir jāmaksā summa nokavējuma naudu pēc iespējas ātrāk – tādā veidā samazināsiet soda apmēru.

Un gada beigās iesniegtajā deklarācijā jānorāda pareizi aprēķinātās nodokļu un avansa maksājumu summas. Tad pārbaude jums neuzliks naudas sodu.

Kļūdu labošana, kas noveda pie nodokļu pārmaksas

Sāksim ar kļūdas, kas izraisījušas nodokļu pārmaksu, var netikt labotas vispār(Krievijas Federācijas Nodokļu kodeksa 81. panta 1. punkts): par to interesē tikai jūsu organizācija, nevis budžets un nodokļu dienests.

Bet, protams, jūs nevēlaties zaudēt uzņēmuma naudu, dāvinot budžetu. Tāpēc mēs detalizēti apsvērsim, kā šādas kļūdas labot.

Kā atceraties, sākot ar 2010.gada 1.janvāri, kļūdas, kas novedušas pie nodokļa pārmaksas, var tikt labotas kārtējais periods - nesniedzot precizējumu(Krievijas Federācijas Nodokļu kodeksa 54. pants). Sākumā ne visi grāmatveži (un ne visi nodokļu speciālisti) bija pārliecināti, ka tā ir taisnība. Izskanēja viedoklis, ka veiktās izmaiņas Art. Krievijas Federācijas Nodokļu kodeksa 54. pantā tikai jāprecizē jau esošais noteikums, jo tie attiecas tikai uz to kļūdu labošanu, kurām nav iespējams noteikt to izdarīšanas laiku.

Bet tagad tas jau ir skaidrs (un to apliecina virkne Finanšu ministrijas vēstuļu (Krievijas Finanšu ministrijas vēstules, datētas ar 12.01.2010 N 03-02-07/1-9, datētas ar 12.05.2010 N 03-03-06/1/322)), ka izmaiņas Art. Krievijas Federācijas Nodokļu kodeksa 54. pants netika precizēts, bet kļūdu labošanas noteikumi tika nopietni mainīti.

Jaunā kļūdu labošanas noteikuma plusi

Līdz ar to ir kļuvis vieglāk labot kļūdas nodokļa bāzes aprēķināšanā, kas izraisīja nodokļa pārmaksu – nav jāiesniedz precizēta deklarācija. Un jums nebūs jāmeklē pārmaksātā nodokļa atmaksa vai kompensācija, kas arī dažreiz nav tik vienkārši.

Jaunā noteikuma trūkumi

Ja jums ir parādi, kas veidojas pēc “labas” kļūdas pieļaušanas, to ir viegli labot ar pašreizējo periodu nerentabla. Galu galā šajā gadījumā jūs nevarēsit samazināt šo parādu un līdz ar to arī sodu. Piemēram, jums ir ienākuma nodokļa parāds par 2010. gadu. Un pēkšņi jūs atklājāt, ka nepareizas izdevumu uzskaites dēļ esat pārmaksājis šo nodokli par 2009. gadu. Šādā situācijā izdevīgāk varētu būt 2009. gada kļūdu labot līdz plkst. grozījumu iesniegšana: šādi jūs samazināsiet nodokļu parādus par 2010. gadu un, iespējams, atbrīvosities no tiem vispār (tas pats attiecas uz sodiem).

Otrs trūkums var būt sekas ienākuma nodokļa likmes samazināšana pēc kļūdas perioda. Tādējādi 2008.gadā vispārējā likme bija 24%, bet, sākot ar 2009.gadu - 20%. Atklājot kļūdu, kuras dēļ tika pārmaksāts 2008.gada nodoklis, tad izdevīgāk ir iesniegt aktualizāciju un uzrakstīt iesniegumu par nodokļa ieskaitu vai atmaksu. Tā kā šogad labojot kļūdu, jūs zaudēsiet 4% no iepriekš neuzskaitīto izdevumu summas (vai pārskaitīto ienākumu) (2008. gada 30. decembra federālā likuma Nr. 305-FZ 1. panta 2. punkts). Tas pats attiecas uz kļūdu labošanu, kas radušās periodā, pēc kura ar Krievijas Federācijas veidojošās vienības lēmumu tika samazināta “reģionālā” ienākuma nodokļa likme (kā atceraties, reģioni var samazināt ienākuma nodokļa likmi no 18 līdz 13,5% ( Krievijas Federācijas Nodokļu kodeksa 284. panta 1. punkts)).

Tagad redzēsim, kā pareizi un droši izlabot kļūdas, kas izraisīja nodokļu pārmaksu pašreizējā periodā. Un Finanšu ministrijas vēstules mums palīdzēs šajā jautājumā.

1. noteikums

. Kļūdas kārtējā periodā var labot tikai tad, ja vēl nav pagājuši 3 gadi no pārmērīgas nodokļu nomaksas dienas.

Ar citu pieeju strīdu iespējamība ar nodokļu inspektoriem ir tuvu 100% (Krievijas Federācijas Nodokļu kodeksa 78. panta 7. punkts; Krievijas Finanšu ministrijas 2010. gada 5. oktobra vēstules N 03-03-06 /1/627, datēts ar 2010. gada 4. augustu N 03-03-06 /2/139).

Ja nolemjat strīdēties ar nodokļu iestādēm, varat izmantot šādus argumentus.

panta 7. punktā noteiktais trīs gadu periods. Krievijas Federācijas Nodokļu kodeksa 78. pants, uz kuru Finanšu ministrija atsaucas savos precizējumos, ir izveidots, lai iesniegtu pieteikumu par nodokļu ieskaitu vai atmaksu. Kā jau teicām, lai pašreizējā periodā izlabotu kļūdas, šāds pieteikums nav absolūti nepieciešams, un pati pārmaksa nerodas vispār. Un Art. Krievijas Federācijas Nodokļu kodeksa 54. pantā kļūdu labošanas periodam nav ierobežojumu. Nu, galvenais arguments: budžets nekādi necieta no kļūdas, kas pārvērtēja nodokli.

Ja esat gatavs riskēt un nebaidāties no tiesvedības, tad, lai aizstāvētu vecas kļūdas (vairāk nekā 3 gadus vecas) labošanu pašreizējā periodā, jums būs jāpierāda, ka:

- kļūdas, kas ir vecākas par 3 gadiem, var labot pašreizējā periodā saskaņā ar Art. 54 Krievijas Federācijas nodokļu kodekss;

- bija kļūda. Un arī tas nav tik vienkārši. Jums jāpierāda, ka jūsu ienākumu vai izdevumu faktiskā summa atšķiras no deklarētās. Šim nolūkam nepietiek ar primārajiem dokumentiem, kas apliecina jūsu izdevumu/ienākumu apmēru. Tāpat būs nepieciešamas atskaites par iepriekšējo periodu, kā arī grāmatvedības un nodokļu reģistri.

Var palīdzēt arī visi citi dokumenti, kas apstiprina, ka ir pieļauta kļūda.

2. noteikums

. Jūs varat labot tikai tās kļūdas, kas radušās periodā, kurā maksājamā nodokļa summa tika samaksāta, izmantojot pašreizējo periodu.

Tas nozīmē, ja tajā periodā, kurā kļūdījies, nav jāmaksā nodoklis, tad ar kārtējo periodu šādu kļūdu nevar labot.

Lūdzu, ņemiet vērā: ja jūsu kļūdainajā deklarācijā ir norādīts nulles nodoklis, tas arī nozīmē, ka jums nav jāmaksā nodoklis par šo periodu.

Izplatīta situācija: organizācija neņēma vērā izdevumus vienā no iepriekšējiem periodiem. Un par to kļūdaino gadu pēc ienākumu deklarācijas radās zaudējumi. Protams, jūsu papildu izdevumi tikai palielinās jūsu zaudējumus. Tāpēc Finanšu ministrija ir pārliecināta, ka ir iespējams labot jūsu kļūdu un ņemt vērā izdevumus, aprēķinot ienākuma nodokli, tikai ar precizējumu palīdzību (Krievijas Finanšu ministrijas 23.04.2010 N 03-02 vēstules -07/1-188, datēts ar 05/07/2010 N 03-02-07 /1-225).

Uzmanību! “Nerentablā” pērn pieļautās ienākuma nodokļa kļūdas, pēc Finanšu ministrijas domām, līdz pašreizējam periodam nav labojamas.

Taču ar šo Finanšu ministrijas nostāju var iebilst, jo nepietiekami novērtēti zaudējumi iepriekšējā periodā noved pie nodokļu pārmaksas nākotnē - ienesīgā periodā. Pat ja inspektori piespiedīs jūs iesniegt atjauninājumu par neizdevīgu periodu (noņemot apšaubāmos izdevumus no pašreizējā perioda bāzes), tas neradīs jums parādus. Gluži pretēji, jūsu zaudējumi palielināsies, ko varat atzīt par nodokļu bāzes samazinājumu. Taču drošāk ir uzreiz iesniegt korekcijas par nerentablajiem periodiem – tā izvairīsities no strīdiem ar inspektoriem.

3. noteikums

. Vecās kļūdas, kas par zemu novērtēja PVN atskaitījumus, nevar labot pašreizējā periodā

Finanšu ministrija uzstāj, ka jaunā kļūdu labošanas kārtība, kas izraisīja pārmērīgu nodokļu nomaksu, neattiecas uz gadījumiem, kad PVN atskaitījumu ir norādīts par zemu (Krievijas Finanšu ministrijas 2010. gada 25. augusta vēstule N 03-07-11/ 363). Pamatojums ir vienkāršs: Art. Krievijas Federācijas Nodokļu kodeksa 54. pants attiecas uz kļūdām nodokļu bāzes aprēķināšanā. Un PVN atskaitījumi samazina nevis pašu bāzi, bet aprēķināto nodokli (Krievijas Federācijas Nodokļu kodeksa 154. panta 1. punkts, 166. panta 1. punkts, 171. pants). Tas nozīmē kļūdu labošanu PVN atskaitījumos par kārtējo periodu saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 54. pants nav iespējams.

Piezīme

Taču, kā atceraties, žurnālā “Virsgrāmata” Nr.22 par 2010.gadu rakstījām, ka PVN atskaitījumus varēs pieprasīt vēlākos periodos. Un iepriekš pieļauto kļūdu labošanas noteikumiem ar to nav nekāda sakara. Krievijas Federācijas Augstākā šķīrējtiesa nolēma, ka Č. Krievijas Federācijas Nodokļu kodeksa 21. pants neaizliedz atskaitīt PVN vēlākā taksācijas periodā, nekā radušās tiesības uz atskaitījumu. Tomēr tiesības uz “novēlotu” atskaitījumu ir ierobežotas. Nodokļu maksātājam ir jāiesniedz deklarācija par šādu atskaitījumu, pirms ir pagājuši 3 gadi no tā taksācijas perioda beigām, kurā radušās tiesības uz PVN atskaitīšanu.

Taču kļūdas, kas izraisīja pārmērīgu PVN nodokļa bāzes uzkrāšanu, var tikt labotas pašreizējā periodā (Krievijas Finanšu ministrijas 2010. gada 7. decembra vēstule N 03-07-11/476). Piemēram, ja pagājušajā ceturksnī pārspīlējāt pārdošanas ieņēmumus, tad kārtējā ceturksnī PVN nodokļa bāzi var samazināt par šādu pārspīlējuma summu.

4. noteikums

. Ja tajā pašā laika posmā vienas kļūdas rezultātā tika pārmaksāts nodoklis, bet otras dēļ tika veikta nepietiekama nodokļa samaksa, tad tās nevar labot kārtējā periodā.

Tāpēc labāk ir iesniegt precizētu deklarāciju, kurā visas kļūdas izlabojat uzreiz. Tādējādi tiks samazināti nokavētie maksājumi un soda naudas.

Ja esat pieļāvis kļūdu, kas atšķirīgi ietekmēja pilnīgi atšķirīgu nodokļu nodokļa bāzi (piemēram, jūs “aizmirsāt” ņemt vērā pamatlīdzekli, kā rezultātā jūs par zemu novērtējat īpašuma nodokli, bet pārvērtējāt ienākuma nodokli ), tad kļūdas labošanas procedūra ir šāda (Krievijas Finanšu ministrijas 2010. gada 15. novembra vēstules N 03-02-07/1-528, 2010. gada 28. jūnijā N 03-03-06/4/64 ):

- par nenomaksātu nodokli jāiesniedz grozījums, jāsamaksā nokavējuma nauda un soda nauda;

- varat labot kļūdu par pārmaksāto nodokli:

vai) kārtējais periods;

(vai) iepriekšējo periodu – par kuru būs jāiesniedz precizēta deklarācija.

5. noteikums

. Pēdējā laikā reģistrētie izdevumi jāatspoguļo nevis kā kārtējā periodā identificētie iepriekšējo gadu zaudējumi, bet gan kā parastie kārtējie izdevumi - kā daļa no atbilstošās grupas

Piemēram, ja neesat ņēmis vērā darbinieka algas apmēru pagājušajā gadā, jūs to atzīstat pašreizējā periodā kā darbaspēka izmaksas. Aizmirsu laikus kapitalizēt pamatlīdzekli un iekasēt no tā nolietojumu - atspoguļo visu laiku, kas nav ņemts vērā kā pašreizējā perioda nolietojums (Krievijas Finanšu ministrijas vēstules 18.03.2010 N 03.03. 06/1/148, datēts ar 13.04.2010 N 03-03-06 /1/261).

Izrādās, ka tikai tās summas, kuras kļūdas dēļ nav iekļautas izdevumos, kuras periods nav zināms, var tikt ņemtas vērā kā kārtējā periodā konstatētie iepriekšējo gadu izdevumi (Nolikuma 265. panta 1. apakšpunkta 2. punkts). Krievijas Federācijas Nodokļu kodekss).

Taču ņemiet vērā, ka šī noteikuma ievērošana, ko savās vēstulēs pasludinājusi Finanšu ministrija, var radīt nevēlamas sekas. Tātad, ja kārtējā gada algu kopapjomā ņem vērā iepriekšējo gadu algu, inspektori to var uzskatīt par algu fonda (algas fonda) pārspīlējumu. Un tāpēc kā nepamatota izdevumu pārvērtēšana, kuras standarts ir noteikts procentos no algas (reprezentācijas izdevumi, darbinieka apdrošināšanas izdevumi utt.). Izrādās, pat ievērojot FM ieteikumus, drošāk tos izdevumu grupu ietvaros sadalīt kārtējā gada izdevumos un iepriekšējo gadu izdevumos. Un, lai nevienam nebūtu pretenziju, visi standarti tiek rēķināti tikai no kārtējā perioda izdevumiem.

Turklāt, ja iepriekšējo gadu labotos tiešos izdevumus ņemam vērā kā kārtējos, to apjoms neizbēgami iekritīs kārtējā perioda tiešo izdevumu summas aprēķinā. Un tā kā iepriekšējo gadu izdevumiem nav nekāda sakara ar kārtējā perioda produkciju, rezultātā tiešo izdevumu summa uz vienu kārtējā gada produkcijas vienību var tikt nepamatoti uzpūsta. Tas, cik slikti vai labi tas ir jūsu organizācijai, protams, ir atkarīgs no jums. Bet no ekonomiskā viedokļa šādu produktu radīšanas izmaksu veidošanos diez vai var saukt par pareizu.

Īpaša uzmanība tiek pievērsta regulētajiem izdevumiem

Finanšu departamenta prasība atzīt koriģētās summas par kārtējā perioda izdevumiem (5. noteikums) var novest pie faktiski atzīto summu samazināšanās, aprēķinot nodokļa bāzi, ja mēs runājam par standartizētiem izdevumiem. Tā kā izrādās, ka laikus neņemtais standartizēto izdevumu apjoms būs jāsalīdzina ar diviem standartiem uzreiz.

1. darbība. Mēs salīdzinām koriģēto standartizēto izdevumu summu ar tā gada standartu, kurā tika pieļauta kļūda

Galu galā, ja jūsu izdevumi neatbilst iepriekšējā perioda standartiem, tad nav ko labot. Ja jūsu izdevumi daļēji iekļaujas vecajā standartā, tad tikai šai daļai jums ir tiesības labot kļūdu, tas ir, palielināt kārtējā perioda izdevumus.

Piemēram, 2011. gadā atklājāt, ka neesat ņēmis vērā reprezentācijas izdevumus 20 000 rubļu apmērā 2010. gadā. (bez PVN). Papildus šiem izdevumiem 2010. gadā jums bija citi reprezentācijas izdevumi - 110 000 rubļu apmērā. Tādējādi kopējā reprezentācijas izdevumu summa 2010. gadā ir 130 000 rubļu. (20 000 RUB + 110 000 RUB). Algu fonda apmērs 2010. gadam ir 3 000 000 rubļu. Līdz ar to reprezentācijas izdevumu standarts (Krievijas Federācijas Nodokļu kodeksa 264. panta 2. punkts) 2010. gadam ir 120 000 rubļu. (RUB 3 000 000 x 4%).

Tas, ka 2010. gadā neņēmāt vērā reprezentācijas izdevumus 20 000 rubļu apmērā, noveda pie peļņas nodokļa bāzes pārvērtēšanas tikai par 10 000 rubļu. - tā kā tikai šī summa iekļaujas standartā (120 000 rubļu - 110 000 rubļu). Tas nozīmē tikai 10 000 rubļu. varat mēģināt iekļaut 2011. gada izdevumus.

2. solis. Salīdziniet koriģēto standartizēto izdevumu summu, kas atbilst kļūdas perioda standartam, ar pašreizējā perioda standartu

Tātad 2011.gada izdevumos cenšamies atzīt daļu no reprezentācijas izdevumiem, kas netika ņemti vērā 2010.gadā, proti, 10 000 rubļu. (no 20 000 rubļu - saskaņā ar dokumentiem). Šeit ir iespējamas divas situācijas.

Situācija 1. 2011. gada standartizēto izdevumu kopsumma, ieskaitot izdevumus, kas pārnesti no iepriekšējā perioda (10 000 RUB), iekļausies standarta robežās. Tad jautājumu nav: labojam kļūdu ar pašreizējo periodu. Tas ir, mēs samazinām bāzi par visu izdevumu summu, ko mēs varējām atzīt iepriekšējā periodā.

Situācija 2. 2011.gada standartizēto izdevumu kopsumma (ieskaitot no pagājušā gada pārnestās) pārsniegs standartu. Piemēram, reprezentācijas izdevumi 2011. gadā (neskaitot no 2010. gada pārskaitītos) sastādīs 125 000 rubļu. Algu fonda apjoms gada beigās būs 3 200 000 rubļu. Pēc tam gada beigās var rēķināties ar reprezentācijas izdevumiem 128 000 rubļu apmērā. (RUB 3 200 000 x 4%). Tas nozīmē, ka pilnībā ņemsiet vērā kārtējā gada izdevumus, bet no 2010. gadā neieskaitītās reprezentācijas izdevumu summas varēsiet rēķināties tikai ar 3000 rubļu. (128 000–125 000 RUB). Izrādās, ka daļa no izdevumiem ir 7000 rubļu. (10 000 rubļu - 3000 rubļu) - jūs vienkārši zaudēsit.

Var arī izrādīties, ka kārtējā gada standartizēto izdevumu kopsumma vien pārsniegs standartu vai būs vienāda ar to. Tad iepriekšējā perioda izdevumi, kas atspoguļoti kā kārtējā gada izdevumi, būs virs normas. Tas nozīmē, ka jūs nevarēsiet tos iekļaut kārtējā gada nodokļa bāzes aprēķinā.

Padoms

Ja kārtējā perioda standarts neļauj, aprēķinot ienākuma nodokļa bāzi, pilnībā ņemt vērā iepriekš neieskaitīto normalizēto izdevumu summu (kas atbilst iepriekšējā perioda standartam), izdevīgāk ir labot kļūdu iepriekšējā periodā, iesniedzot grozījumu.

Ja esat apņēmības pilns kļūdu labot ar kārtējo periodu, tad, lai nezaudētu daļu no saviem likumīgajiem izdevumiem, nenormalizējiet iepriekšējo gadu izdevumus pēc kārtējā gada standarta. Un atspoguļojiet summu, ko varējāt atzīt iepriekšējā periodā kā patstāvīgus izdevumus (atsevišķi no standarta izdevumiem). Deklarācijā tos var uzrādīt kā citus izdevumus netiešo izdevumu kopsummā (deklarācijas 02.lapas 02.pielikuma 040.rindā “Netiešie izdevumi”).

Un lūk, kā šo situāciju komentēja Krievijas Finanšu ministrija.

No autoritatīviem avotiem

Bulantseva Valentīna Aleksandrovna, Krievijas Federācijas Finanšu ministrijas Nodokļu un muitas tarifu politikas departamenta Organizāciju peļņas nodokļu nodaļas vadītāja, Krievijas Federācijas cienījamā ekonomiste

“Manuprāt, ir iespējams labot kļūdas, kas saistītas ar to, ka iepriekšējā periodā netika ņemti vērā standartizētie izdevumi, atspoguļojot iepriekšējo gadu izdevumus kārtējā periodā. Un, ja tie ir, piemēram, reprezentācijas izdevumi, tad kļūdaini netika ņemti vērā 2010. g., tad to apmērs jāsalīdzina ar 2010. gada reprezentācijas izdevumu standartu. Savā ekonomiskajā nozīmē tie attiecas uz 2010. gadu un nav jāsalīdzina ar 2010. gada standartu. periods, kad kļūda tika konstatēta, tas ir, ar 2011. gada standartu.

Mēs izsniedzam kļūdu labojumu pašreizējā periodā

Dokumentējiet kļūdas atklāšanu iepriekšējos periodos, kas izraisīja pārmērīgu nodokļa samaksu un tās labošanu.

Galu galā vecie dokumenti, ar kuriem jūs apstiprināt izdevumus, kas iekļauti pašreizējā perioda nodokļa aprēķinā, noteikti radīs jautājumus no inspektoriem. Tāpēc labāk ir iepriekš pamatot, kāpēc darījumi, kas attiecas uz iepriekšējiem periodiem, tiek ņemti vērā tieši tagad. Jūs varat izveidot šādu grāmatvedības pārskatu.

SIA "Solovey"

Grāmatvedības sertifikāts Nr.1

par 2010.gada ienākuma nodokļa aprēķinā pieļautās kļūdas atklāšanu un labošanu.

2011.gada 1.aprīlī tika atklāts veikto darbu rezultātu pieņemšanas un nodošanas akts ar 06/05/2010 N 64:

- darba veicējs - Masterok LLC;

- darba izmaksas - 60 000 rubļu. (bez PVN).

Šo darbu izmaksas netika ņemtas vērā, aprēķinot ienākuma nodokli 2010. gadam. Rezultātā 2010. gada beigās tika pārmaksāts nodoklis budžetā (pārmaksas summa - 12 000 rubļu: 60 000 rubļu x 20%).

Pamatojoties uz Art. 54 Krievijas Federācijas Nodokļu kodeksa kļūda tika izlabota par pašreizējo periodu - 2011. gada 5. aprīli. Darba izmaksas tika atzītas kā daļa no materiālajiem izdevumiem, aprēķinot ienākuma nodokli par 2011. gada janvāri - aprīli.

Grāmatvede -------- Smeļkina V.L.

Galvenā grāmatvede -------- Režkina M.A.

Kā redzat, “nodokļu” kļūdu labošana nav tik vienkārša. Tāpēc daži grāmatveži, cerot uz nejaušību, sevi ar to neapgrūtina. Tomēr šādas uzvedības sekas var būt briesmīgas:

(ja) neizlabosit kļūdu, kas noveda pie pārmaksas, tad jūsu uzņēmums zaudēs naudu (un pie tā būs vainīgs tikai grāmatvedis);

(ja) kļūda, kuras dēļ radās parāds, netiek novērsta, tad organizācijai papildus sodiem var tikt piemērots arī naudas sods. Un pēdējais atkal būs grāmatvedis.

Tāpēc ātri un pareizi atbrīvojieties no kļūdām.

PVN deklarācija par 2015.gada 3.ceturksni jau ir iesniegta, taču turpina aktualizēties jautājumi saistībā ar slēgto periodu. Tāpēc daļa grāmatvežu jau tagad ir neizpratnē par precizētās PVN deklarācijas sagatavošanu. Šajā rakstā mēs runāsim par to, kad ir nepieciešams ķerties pie “precizējumiem” un kā to izdarīt pareizi.

Šķiet, ka PVN deklarācija ir iesniegta, var pāriet uz citām lietām, bet nē, nē, un rodas jautājumi saistībā ar PVN aprēķinu par “noieto” periodu. Tajos ietilpst “novēloti” dokumenti, kas attiecas uz pēdējo ceturksni, un tehniskas kļūdas sākotnējā deklarācijā. Šajā sakarā grāmatvežiem rodas jautājumi: kādos gadījumos ir jāiesniedz precizēta deklarācija?

Vispārīgi noteikumi

Uzņēmumam jāiesniedz precizēta deklarācija, ja konstatētās kļūdas dēļ nodoklis ir norādīts par zemu. Ja kļūda nav ietekmējusi maksājamā nodokļa apmēru, tad uzņēmumam ir tiesības iesniegt “precizējumu”, bet nav pienākuma to darīt. Šī procedūra ir noteikta Krievijas Federācijas Nodokļu kodeksa 81. pantā.Nodokļu maksātājam precizētajai deklarācijai nav jāpievieno nekādi paskaidrojumi, taču, kā likums, nodokļu inspekcija tos tomēr pieprasīs lietvedības audita laikā, tāpēc joprojām ir vērts rakstīt pavadvēstuli. Vēstulē jāiekļauj šāda informācija:

- periods un nodoklis, par kuru iesniegta precizētā deklarācija;

- kāda ir datu kļūda vai neuzticamība;

- rādītāju vērtības (primārās un labotās) un kādās sadaļās, kolonnās vai kolonnās tie norādīti;

- nodokļa bāzes un nodokļa summas maiņa un aprēķināšana, ja tā novērtēta par zemu vai pārmaksāta;

- maksājuma rekvizītus un to kopiju, ja nokavējuma nauda un soda nauda tika samaksāta pirms precizētās deklarācijas iesniegšanas.

Kļūda perioda specifikācijā

Var gadīties, ka, sagatavojot PVN deklarāciju, grāmatvedis titullapā norādījis nepareizu kodu, kas nosaka periodu, par kuru tiek sastādīta deklarācija. Vai šajā gadījumā ir jāveic kādas darbības?Jā, un jo ātrāk, jo labāk. Pretējā gadījumā jūsu uzņēmumam var tikt piemērots naudas sods saskaņā ar Krievijas Federācijas Nodokļu kodeksa 119. pantu, bet amatpersonai - saskaņā ar Krievijas Federācijas Administratīvo pārkāpumu kodeksa 15.5. pantu.

Šeit ir divas iespējamās iespējas. Pirmkārt: jūs aizpildāt atjauninātu PVN deklarāciju, kurā tiks mainīts tikai perioda kods. Tomēr esiet gatavi tam, ka Federālais nodokļu dienests var nepieņemt šādu deklarāciju. Tā iemesla dēļ, ka nodokļu inspekcijas datos nav primārās deklarācijas ar tādu pašu kodu. Vai arī Federālais nodokļu dienests var uzskatīt atjaunināto deklarāciju par primāro. Un tā kā tas tika iesniegts ārpus termiņa, tiks uzlikts naudas sods saskaņā ar to pašu Krievijas Federācijas Nodokļu kodeksa 119. pantu.

Tāpēc labāk ir izmantot otro iespēju. Tas sastāv no tā, ka jūs rakstiski informējat Federālo nodokļu dienestu, ka šādā un tādā datumā iesniegtā PVN deklarācija jāuzskata par iesniegtu par 2015. gada 3. ceturksni, norādot pareizo kodu. Parasti šādu vēstuli pieņem nodokļu iestādes. Bet, ja tas viņus neapmierina un jūs mēģina sodīt ar naudas sodiem, tad šos sodus var apstrīdēt tiesā. Tiesas norāda, ka nepareiza taksācijas perioda norādīšana deklarācijā nav būtisks trūkums, kas liedz nodokļu iestādei veikt pilnu auditu (Ziemeļkaukāza apgabala Federālā pretmonopola dienesta 2009. gada 30. jūlija lēmums lietā Nr. A32 -22251/2008-12/190).

Starp citu, galvaspilsētas nodokļu iestādes šajā situācijā izteicās par labu nodokļu maksātājiem, par ko liecina Krievijas Federālā nodokļu dienesta Maskavai 2007. gada 2. novembra vēstule Nr. 09-14/105412.

"Novēlotie" dokumenti

Situācija, kad dokumenti no piegādātāja tiek saņemti novēloti, nav nekas neparasts. Rodas jautājums: vai ir jāiesniedz precizēta PVN deklarācija, ja, piemēram, oktobra beigās no piegādātāja saņemts rēķins, datēts, teiksim, septembris?Nav vajadzības. Šādu rēķinu varat iekļaut kārtējā ceturkšņa pirkumu virsgrāmatā. Šīs tiesības jums piešķir Krievijas Federācijas Nodokļu kodeksa 172. panta 1.1. punkts, saskaņā ar kuru PVN atskaitīšanu var pieprasīt trīs gadu laikā pēc preču (darbu, pakalpojumu) reģistrācijas. Atgādinām, ka šī norma ir spēkā no 2015.gada 1.janvāra.

Tomēr, ja mēs runājam par “avansa” rēķinu, tad šis noteikums neattiecas (Krievijas Federācijas Finanšu ministrijas vēstule 04/09/2015 Nr. 03-07-11/20290). Bet, ja jums ir pierādījums par šāda rēķina novēlotu saņemšanu un ja vēlaties pieprasīt atskaitījumu no tā, jūs varēsiet to atspoguļot kārtējā ceturksnī.

Atskaitījums ir pārāk liels

Var gadīties, ka 2015. gada 3. ceturkšņa PVN atskaitījums izrādījās pārvērtēts. Ir vairāki iespējamie iemesli. Tā ir arī piegādātāja negodprātība, kurš atteicās nosūtīt rēķina oriģinālu, savukārt grāmatvede, paļaujoties uz savu godprātību, uzņēmās risku un atskaitījumu atspoguļoja, pamatojoties, teiksim, rēķina skenēšanu. Vai arī grāmatvede vienu un to pašu rēķinu kļūdaini ierakstīja pārdošanas grāmatā divas reizes. Vai arī piegādātājs nosūtīja labotu rēķinu, kas datēts jau ceturtajā ceturksnī. Vai nu grāmatvede nepareizi ievadīja summu no saņemtā rēķina.Visos šajos gadījumos ir nepieciešams sastādīt precizētu PVN deklarāciju. Patiešām, atskaitīšanas pārspīlējuma dēļ samazinājās budžetā maksājamā PVN summa. Bet, pirms uzsākt precizētas deklarācijas sastādīšanu, ir nepieciešams izlabot datus pirkuma grāmatiņā. Tas tiek darīts, sastādot papildu sarakstu pirkuma grāmatai. Ja nepieciešams atcelt kādu ierakstu, tad šis ieraksts tiek ierakstīts pirkumu grāmatiņā ar mīnusa zīmi.

“Tehniskas” kļūdas pirkumu grāmatā

Vēl viena kļūdu sērija ir tehniskas kļūdas, kuru rezultātā atskaitījuma summa nemainās. Piemēram, ievadot pirkumu grāmatiņā informāciju no saņemtā rēķina, kā pārdevējs kļūdaini norādīta cita organizācija. Vai arī nepareiza adrese, TIN utt. Tā kā dati no pirkuma grāmatiņas ir iekļauti PVN deklarācijā, ir acīmredzams, ka informācija deklarācijā nav pareiza. Šādas kļūdas neietekmē maksājamā PVN summu, jo pašos rēķinos ir ticama informācija. Tas nozīmē, ka pieprasītais atskaitījums ir likumīgs. Vai šajā gadījumā ir jāiesniedz precizēta PVN deklarācija?Ne obligāti, pateicoties Krievijas Federācijas Nodokļu kodeksa 81. pantam, kas nosaka obligātu precizētas deklarācijas iesniegšanu tikai tad, ja maksājamais nodoklis ir novērtēts par zemu. Tomēr amatpersonas savās runās iesaka iesniegt “precizējumus”, lai izvairītos no nepieciešamības iesniegt nodokļu iestādēm paskaidrojumus dokumentu auditu laikā.

Rēķini ar “defektu”

Ja grāmatvedis atrod kļūdas pašā rēķinā, kas saņemts no piegādātāja, tad pirms sazināties ar viņu par labojumu, jums jāpievērš uzmanība kļūdas būtībai. Fakts ir tāds, ka ne katra kļūda atņem uzņēmumam tiesības uz atskaitījumu. Tātad, piemēram, nepareiza saņēmēja vai pārdevēja TIN norāde nedod nodokļu iestādēm iemeslu atskaitījumu “atsaukt”. Tas izriet no Krievijas Federācijas Nodokļu kodeksa 169. panta 2. punkta. Tajā teikts, ka par pamatu atskaitījuma atteikumam nevar būt kļūdas, kas neliedz nodokļu iestādēm identificēt pārdevēju, pircēju, preču (darbu, pakalpojumu) nosaukumu, īpašuma tiesības, to vērtību, kā arī nodokļa likmi un nodokļa summu. .Ja pārdevējs ir kļūdījies jūsu uzņēmuma nosaukumā rēķinā (piemēram, Aurora-Lux LLC vietā viņš norādīja Aurora LLC), tad šajā gadījumā jums ir jāsazinās ar viņu, lai veiktu labojumus. Tiesa, šajā gadījumā labošanas procedūra nesastāv no “bojātā” rēķina aizstāšanas ar jaunu, bet gan izlabota rēķina sastādīšanu, kurā jānorāda sērijas numurs un labojuma datums.

Šādi rēķini, pēc nodokļu iestāžu domām, būtu jāreģistrē pirkumu grāmatiņā labotā rēķina saņemšanas periodā. Tas nozīmē, ka atskaitījums no iepriekšējā perioda būs jāatceļ un jāiesniedz precizēta PVN deklarācija ar papildu nodokļa un soda nomaksu. Atzīmējam, ka šī nostāja ir pretrunīga, un tiesām nav vienota viedokļa. Tādējādi FAS Maskavas apgabals ar 2011.gada 26.janvāra Rezolūciju Nr.KA-A40/17450-10 lietā Nr.A40-19455/10-90-183 lēma par labu uzņēmumam. Un Maskavas apgabala šķīrējtiesa savā 2014.gada 4.decembra Rezolūcijā Nr.F05-13962/2014 lietā Nr.A40-31001/14 atbalstīja nodokļu iestādes.

Vai mums vajadzētu norādīt “delta” vai pilnībā?

PVN deklarācijas 8. līdz 12. sadaļā ir 001. rinda, kas raksturo iepriekš iesniegtās informācijas atbilstību. Šī rinda norāda vai nu "0" vai "1". Skaitlis 1 tiek iestatīts, ja informācija primārās deklarācijas sadaļā bija pareiza un nav nepieciešamas izmaiņas. Nulle tiek ievadīta, ja ir nepieciešamas izmaiņas vai papildinājumi noteiktā sadaļā.Vienlaikus ir paredzēti pielikumi par PVN deklarācijas 8. un 9.sadaļu. Šīm lietojumprogrammām ir arī "atbilstības līnija". Šie pieteikumi tiek aizpildīti, ja tiek veiktas izmaiņas pirkumu grāmatiņā (vai pārdošanas grāmatiņā) par iepriekšējiem periodiem. Tādējādi, ja, piemēram, 2015. gada 3. ceturkšņa pārdošanas grāmatiņā netika ierakstīts konkrēts rēķins par nosūtīšanu, tad šis dokuments ir jāiekļauj papildu sarakstā pie pārdošanas grāmatiņas par 2015. gada 3. ceturksni. Līdz ar to “aizmirstais” rēķins tiks iekļauts precizētās 3.ceturkšņa PVN deklarācijas 9.sadaļas 1.pielikumā. Šajā pieteikumā jānorāda atbilstības indikators “0”.

Un šajā posmā daudziem grāmatvežiem rodas jautājums: vai ir nepieciešams vienlaicīgi iesniegt 9. sadaļu kā daļu no precizētās PVN deklarācijas? Līdzīgi jautājumi rodas par pirkuma grāmatiņas un attiecīgi arī deklarācijas 8.sadaļas papildinājumiem.

Diemžēl oficiāli paskaidrojumi no amatpersonām vēl nav saņemti. Tomēr šis jautājums tika izvirzīts semināros un intervijās, kurās piedalījās Federālā nodokļu dienesta pārstāvji. Saskaņā ar viņu mutiskajiem paskaidrojumiem ir iespējami divi varianti. Pirmkārt: pirkšanas vai pārdošanas grāmatiņai nosūtiet tikai datus no papildu lapām, tas ir, mainītos datus. Amatpersonas šo metodi nosauca par “delta-based”. Šajā gadījumā visas izmaiņas ir atspoguļotas 1. pielikumā (ar atbilstības zīmi 0), un 8. un 9. iedaļā ir norādīta atbilstības zīme “1”, un gar sadaļas līnijām ir novietotas domuzīmes. Šāda rīcība nav pretrunā ar PVN deklarācijas aizpildīšanas kārtību.

Otrā metode ir atkārtoti nosūtīt visu pirkumu virsgrāmatu vai pārdošanas virsgrāmatu. Šajā gadījumā 8. un 9. sadaļas pielikums netiek aizpildīts, un pašās šajās sadaļās tiek iestatīts atbilstības rādītājs “0” un sniegti jau mainītie dati.

Šī metode mums šķiet nedaudz apšaubāma, jo visas izmaiņas saskaņā ar Krievijas Federācijas valdības dekrētu Nr. 1137 tiek veiktas, izmantojot papildu lapas. Tomēr amatpersonas par to runā un cerēsim, ka tuvākajā laikā no viņiem parādīsies oficiāli paskaidrojumi.

Atjaunināta PVN deklarācija ir jāiesniedz, ja tiek konstatētas kļūdas, kuru dēļ nodoklis ir novērtēts par zemu vai tā atmaksai uzkrātā summa ir pārvērtēta. Precizētas PVN deklarācijas iesniegšana citos gadījumos ir nodokļu maksātāja tiesības, nevis pienākums. Mēs jums pateiksim, kā veikt un iesniegt precizējumu.

Atjauninātas vai koriģējošas PVN deklarācijas iesniegšana Federālajam nodokļu dienestam ļauj nodokļu maksātājam labot kļūdas, kas pieļautas iepriekš iesniegtajā šī dokumenta versijā. Ja tiek konstatēta uzkrātā nodokļa summa par zemu, ir obligāti jāiesniedz atjaunināta PVN deklarācija (Krievijas Federācijas Nodokļu kodeksa 81. panta 1. punkts). Likumdošana neuzliek par pienākumu precizēt PVN deklarāciju, kurā nodokļa summa bija pārvērtēta, bet par to interesējas pats nodokļa maksātājs.

Nodokļu inspekcijai, veicot dokumentu revīziju, kas uzsākta sakarā ar precizētas PVN deklarācijas iesniegšanu, kas samazina maksājamā nodokļa summu, ir tiesības pieprasīt no nodokļu maksātāja paskaidrojumu (Krievijas Nodokļu kodeksa 88. panta 3. punkts). Federācija). Paskaidrojumos (vai aprēķinos) jāietver precizētajā PVN deklarācijā veikto izmaiņu pamatojums, un nodokļu maksātājam tie jāsniedz 5 dienu laikā pēc šāda pieprasījuma saņemšanas.

Ja korekciju PVN deklarācija tiek iesniegta 2 gadus pēc pārskata perioda beigām, lai veiktu labojumus, tad saskaņā ar Nolikuma 8.3. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 88. pantu nodokļu iestāde var pieprasīt no nodokļu maksātāja ne tikai paskaidrojumus par atjaunināto PVN deklarāciju, bet arī primāros dokumentus un analītiskos reģistrus.

Atjauninātas PVN deklarācijas iesniegšana parasti ir saistīta ar lūgumu sniegt paskaidrojumus (vai, gluži pretēji, pati atjauninājums kalpo kā atbilde uz nodokļu iestāžu pieprasījumu). Kopš 2017. gada Federālā nodokļu dienesta inspekcija šādus paskaidrojumus ir pieņēmusi tikai elektroniskā formā (Krievijas Federācijas Nodokļu kodeksa 88. panta 3. punkts). Līdz ar to noteiktais šāda iesnieguma elektroniskais formāts var kalpot arī par paraugu precizētās PVN deklarācijas skaidrojumam, kas sastādīts brīvprātīgi un iesniegts pēc nodokļu maksātāja iniciatīvas vienlaikus ar precizēto deklarāciju.

Par sekām, ko rada paskaidrojumu iesniegšana neelektroniskā formā, lasiet materiālā “PVN skaidrojumi tiek pieņemti tikai elektroniskā veidā” .

Kā labot PVN deklarāciju? Kā veikt korekciju PVN deklarācijā? Ja rodas jautājums, kā noformēt PVN deklarāciju, kas precizē jau iesniegtās vērtības, tad atbilde ir vienkārša: jāsastāda jauna deklarācija ar pareizām summām. Kā aizpildīt atjauninātu PVN deklarāciju? Tajā pilnībā jāievada visas vērtības, nevis jāparāda tikai atšķirība starp kļūdaini iesniegtajām un pareizajām vērtībām. Tādējādi precizētas PVN deklarācijas paraugs ir parastā deklarācija, kurā ir tikai pareizie (atjaunoti salīdzinājumā ar iepriekš iesniegto dokumentu) numuri.

Kas attiecas uz nodokļu aģentiem, tie precizējumā parāda informāciju tikai par tiem nodokļu maksātājiem, kuriem tika atklātas kļūdas.

Aktualizēta dokumenta zīme ir īpašs kods (korekcijas numurs), kas jānorāda titullapā atsevišķā laukā PVN deklarācijā. Labojuma numurs atbilst iesniegtā precizējuma kārtas numuram par taksācijas periodu, kurā tika atklātas kļūdas.

Vēl viens punkts, kas atšķir atjaunināto PVN deklarāciju, ir atbilstības norāde 8. un 9. sadaļā. Atjauninātajā PVN deklarācijā atbilstības kodam ir 2 nozīmes (Aizpildīšanas kārtības 46.2., 48.2. punkts, kas apstiprināts ar Federālā nodokļu dienesta rīkojumu Nr. Krievija, 2014. gada 29. oktobris, Nr. ММВ-7-3/558@):

- 0 - ja deklarācijas sākotnējā versijā nav aizpildītas 8., 9. sadaļas vai tajās veiktas izmaiņas;

- 1 - ja šajās sadaļās nav nepieciešama datu labošana.

Lai veiktu izmaiņas, ir jāaizpilda pielikumi 8., 9. sadaļai. Šo sadaļu un to pielikumu dizaina iezīmes ir aprakstītas Krievijas Federālā nodokļu dienesta 2016. gada 21. marta vēstulē Nr. SD-4-3/4581@.

Par izplatītākajām kļūdām deklarācijas aizpildīšanā lasiet rakstā “Nodokļu ierēdņi vispārina kļūdas: pārbaudiet savu PVN deklarāciju” .

SVARĪGS! Atjauninātā deklarācija tiek aizpildīta uz veidlapas, kas bija spēkā periodā, kurā tiek veiktas izmaiņas (Krievijas Federācijas Nodokļu kodeksa 81. panta 5. punkts). Tāpat, iesniedzot precizējumu, pēc kura varēs spriest par nodokļa pārmaksu, jāņem vērā, ka nodokļu inspekcija pārmaksāto nodokļa summu atmaksā (vai veic kredītu) tikai tad, ja vēl nav pagājuši trīs gadi no plkst. “Lielā” nodokļa samaksas datums (Krievijas Federācijas Nodokļu kodeksa 78. panta 7. punkts).

Jūs varat iesniegt atjauninājumu, lai saņemtu PVN atskaitījumu 3 gadu laikā pēc preču (darbu, pakalpojumu, īpašuma tiesību) reģistrācijas vai ievešanas Krievijas teritorijā (Krievijas Federācijas Nodokļu kodeksa 172. panta 1.1. punkts).

Ja tiek iesniegti precizējumi par periodu, kurā iesniegta vienotā (vienkāršotā) deklarācijas veidlapa, jāiesniedz parastā (pilnā) deklarācijas veidlapa, bet uz tās jānorāda, ka tas ir precizējums. Tas tiek darīts, ja norādīti ar nodokli apliekamie darījumi, par kuriem iepriekš (pārskata periodā) sniegta informācija par to neesamību. Šo normu precizēja Krievijas Finanšu ministrija savā 2012.gada 8.oktobra vēstulē Nr.03-02-07-1-243.

Ja nodokļu maksātājs ir mainījis reģistrācijas adresi un pārgājis uz pakalpojumu citā federālajā nodokļu dienestā, tad precizējums tiek iesniegts jaunajai nodokļu iestādei, bet pašā veidlapā norāda iepriekšējā teritoriālā nodokļu dienesta OKTMO (OKATO) kodu (nodokļa vēstule). Krievijas Federācijas Maskavas Federālais nodokļu dienests, 2008. gada 30. oktobris Nr. 20-12 /101962).

Atjauninājuma iesniegšanas procedūra 2019. gadā

Kā iesniegt precizētu PVN deklarāciju? Vai ir noteikti termiņi atjauninātas PVN deklarācijas iesniegšanai? Šobrīd nodokļu maksātājiem nodokļu deklarācijas ir jāiesniedz elektroniski. Saskaņā ar Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 174. pantu deklarācijas, kas iesniegtas papīra formātā, nevis obligātajā elektroniskajā formātā, tiek uzskatītas par neiesniegtām.

Šie noteikumi attiecas arī uz atjauninātajām deklarācijām (Krievijas Federālā nodokļu dienesta 2015. gada 20. marta vēstule Nr. GD-4-3/4440@). Līdz ar to 2019. gadā tie tiek iesniegti arī elektroniskā formātā.

Bet konkrētu precizējumu iesniegšanas termiņu nav. Šajā gadījumā labāk to iesniegt uzreiz pēc kļūdas neatkarīgas identificēšanas, jo, ja nodokļu iestāde konstatē šo kļūdu, var tikt piemērots naudas sods.

Precizējuma iesniegšanas sekas

Ja atjauninājums tiek iesniegts periodā, kad vēl nav beidzies pārskata deklarācijas iesniegšanas termiņš, tas tiek uzskatīts par neatjauninātu, bet iesniegts laikā (Krievijas Federācijas Nodokļu kodeksa 81. panta 2. punkts). Ja precizējoša deklarācija tiek iesniegta pēc pārskata iesniegšanai atvēlētā termiņa beigām, bet pirms nodokļa samaksas beigām, tad nodokļu maksātājs var izvairīties no atbildības, ja šo kļūdu nodokļu iestāde nav atklājusi agrāk.

Iesniedzot atjauninājumu pēc nodokļu maksāšanas perioda beigām, varat izvairīties no atbildības, ja:

- pirms šādas precizētās deklarācijas iesniegšanas tika samaksāts nodokļu un soda naudas nokavējums par laboto PVN deklarāciju;

- nodokļu iestāde šo kļūdu nekonstatēja, ja audits tika veikts pirms precizējuma iesniegšanas.

Maksājuma uzdevums par PVN papildu samaksu par precizētu deklarāciju tiek sastādīts parastajā formā, tajā norādot periodu, par kuru tiek veikta piemaksa, un parāda atmaksai atbilstošo maksājuma veidu (TP vietā ZD) .

Ja precizēta deklarācija tiek iesniegta iepriekšējās deklarācijas dokumentācijas audita laikā, tad nodokļu iestādei ir jāpārtrauc notiekošais audits (Krievijas Federācijas Nodokļu kodeksa 88. panta 9.1. punkts). Tagad pēc precizējuma iesniegšanas var sākties dokumentu audits.

Par to, vai inspekcijas darba pārbaudes termiņa pārkāpums var radīt sekas, lasiet sekojošās publikācijās:

- “Kā sodīt nodokļu inspektoru par audita termiņu pārkāpšanu”;

- “Pārbaude aizkavēja kameru telpu. Vai pastāv iespēja atcelt lēmumu? .

Ja tiek iesniegts grozījums un nomaksātā nokavējuma nauda, bet soda nauda netiek samaksāta, nodokļu maksātājam tiek uzlikts naudas sods (Krievijas Federācijas Augstākās šķīrējtiesas Prezidija 2011. gada 26. aprīļa lēmums Nr. 11185/10) .

Nodokļu inspekcija var iecelt otru pārbaudi klātienē, kad nodokļu maksātājs iesniedz precizētu deklarāciju, kas samazina PVN apmēru, pēc iepriekšējās klātienes pārbaudes veikšanas un ziņojuma par tās rezultātiem sastādīšanas (89.panta 2.apakšpunkts, 10.punkts). Krievijas Federācijas Nodokļu kodeksa, Krievijas Finanšu ministrijas 2009. gada 21. decembra vēstule Nr. 03 -02-07/2-209 un Augstākās šķīrējtiesas Prezidija 2010. gada 16. marta rezolūcija Nr. 8163/09).

Attiecībā uz nodokļu maksātājiem, kuru kontrole tiek veikta nodokļu uzraudzības veidā, tiem iesniedzot precizētu deklarāciju ar maksājamā nodokļa summas samazinājumu, var uzdot arī pārbaudi klātienē (4.apakšpunkts, 5.1.punkts, 89.p. Krievijas Federācijas Nodokļu kodeksa punkts).

Par to, kā tiek veikta pārbaude uz vietas, lasiet materiālā “Kārtība, kādā veicama nodokļu audita uz vietas (nianses)” .

Rezultāti

Nodokļu maksātājs iesniedz precizētu deklarāciju, ja pēc taksācijas perioda beigām tiek atklātas kļūdas, kuru rezultātā tiek samazināta/palielināta nodokļa summa. Atjauninājums tiek sastādīts uz veidlapas, kas bija spēkā koriģētajā periodā un iesniegta Federālajam nodokļu dienestam elektroniskā formātā. Ja kļūdas labošanas rezultātā ir izveidojies nodokļu parāds, tas jāatmaksā līdz ar līgumsoda samaksu līdz precizētās deklarācijas iesniegšanas brīdim. Un, ja, iesniedzot precizējumu, rodas nodokļa pārmaksa, nevar izslēgt iespēju par to veikt auditu klātienē. Kopš 2017. gada vēstuli uz precizēto PVN deklarāciju (paskaidrojumu) var iesniegt tikai elektroniski noteiktajā formātā.

Daudzi grāmatveži ir pazīstami ar šo problēmu, kad priekšnodoklis no ceturkšņa uz ceturksni iekļūst dokumentā, neskatoties uz to, ka tas jau sen tika pieņemts atskaitīšanai.

Apskatīsim, kā noteikt “iestrēgušu” PVN, un, pats galvenais, kā labot kļūdu, kā arī:

- iemesli, kādēļ parādās “iestrēdzis” ienākošais PVN;

- pārskatu ģenerēšana 1C, lai identificētu “iestrēgušo” PVN;

- kļūdu labošanas metodes.

1C nodrošina atsevišķu PVN reģistru sistēmu, tāpēc grāmatvedim bieži ir grūti tikt galā ar “iestrēgušo” ienākošo PVN piegādātāja rēķinā no iepriekšējiem periodiem. Tas ir īpaši svarīgi, ja uzskaite programmā tiek veikta ar kļūdām.

Šajā rakstā mēs detalizēti, soli pa solim, sāksim saprast programmas algoritmu ienākošā PVN ziņā, atrast kļūdas un piedāvāt veidus, kā labot “iestrēgušo” PVN.

Ienākošā PVN kļūda iestrēgusi

Bieži vien grāmatvedis uzskata, ka, lai PVN tiktu atskaitīts, pietiek ar grāmatojumu 1C Dt 68.02 Kt 19 un nav svarīgi, kā tas tiek izdarīts. Piemēram, tie varētu būt:

- manuāli grāmatojumi par PVN dokumentā Manuāla ievade ;

- PVN ierakstu manuāla koriģēšana dokumentos.

Tieši kustības PVN uzkrāšanas reģistros, nevis grāmatvedības kontos veido ierakstus pirkšanas grāmatiņā un pārdošanas grāmatiņā, kā arī datus PVN deklarācijai.

Tāpēc, lai analizētu kļūdas, kas saistītas ar piegādātāja uzrādīto PVN, mēs uzraudzīsim PVN uzrādītā reģistra kustības.

Piegādātāja uzrādītā PVN priekšnodokļa uzskaite

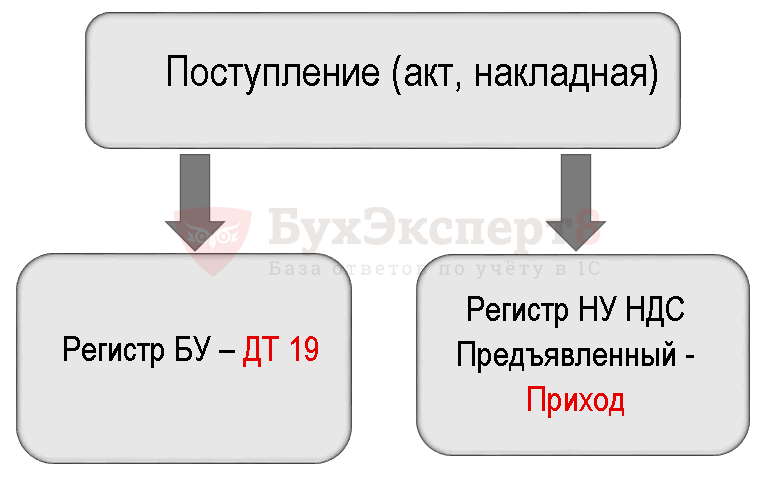

Lai saprastu pieļauto kļūdu, vispirms pievērsīsim uzmanību dokumentam Kvīts (akts, rēķins) .

Norīkojumi saskaņā ar dokumentu

Dokuments ģenerē transakcijas:

- Dt 19.03 Kt 60.01 – piegādātāja uzrādītais akcepts priekšnodokļa uzskaitei.

Dokuments arī veido kustību atbilstoši PVN reģistram.

- reģistrēties PVN uzrādīts – ieraksta kustības veidu Nāk. Tas ir potenciāls ieraksts pirkumu grāmatā. Viņa gaida, kad tiks izpildīti visi nosacījumi, lai programmā būtu tiesības pieņemt PVN kā atskaitījumu.

Shēma PVN darījumu ģenerēšanai, saņemot preces.

PVN norakstīšana

Rezultātā darījumi par PVN norakstīšanu tika ģenerēti tikai grāmatvedības reģistrā.

Shēma darījumu ģenerēšanai, manuāli norakstot PVN.

1C, lai atspoguļotu PVN pieņemšanu atskaitīšanai, PVN reģistros tiek veikti divi paralēli ieraksti:

- Patēriņš pēc reģistra PVN uzrādīts ;

- reģistra ieraksts Pirkumu grāmata .

Dokuments Manuāla ievade automātiski neģenerē šādus ierakstus reģistros, līdz ar to ienākošais PVN “uzkaras” reģistrā PVN uzrādīts .

Iestrēgusi PVN kļūda

Automātiski aizpildot dokumentu Pirkumu virsgrāmatas ierakstu ģenerēšana programmā ir iekļauts šāds PVN atskaitīšanai, jo mēģina automātiski pārvilkt Patēriņš PVN pēc reģistra.

Iestrēgušā ienākošā PVN summas noteikšana

Lai labotu kļūdas, kas saistītas ar “iestrēgušo” PVN, vispirms ir jānosaka, par kuriem rēķiniem un kādās summās programmā “iestrēdzis” ienākošais PVN.

Lai to izdarītu, mēs iesakām izmantot pārskatu Ekspress čeks .

Ekspress čeks

Soli pa solim instrukcijas “iestrēguša” PVN pārskata noteikšanai Ekspress čeks .

1. darbība. Atveriet pārskatu Ekspress čeks : nodaļa Atskaites – Grāmatvedības analīze – Eksprespārbaude.

2. darbība. Pabeidziet iestatījumus, lai meklētu “iestrēdzis” PVN: poga Rādīt iestatījumus – Iespējamo pārbaužu saraksts – Pievienotās vērtības nodokļa pirkumu grāmatiņas uzturēšana – izvēles rūtiņa PVN atlikuma atbilstība iegādātajām vērtībām kontā 19 BU un PVN uzskaites apakšsistēmā.

3. darbība. Izveidojiet pārskatu, izmantojot pogu Palaist pārbaudi .

Citi ziņojumi, lai identificētu iestrēgušo PVN

Lai identificētu “iestrēgušo” PVN, varat izmantot arī universālā pārskata “Iestrēgušā” PVN pārbaude iestatījumu. Bet mīnuss ir tāds, ka tajā nav sniegts to rēķinu sadalījums, kuriem ir iestrēdzis ienākošais PVN.

Kļūdas labošana ar iestrēgušo PVN

Mēs parādīsim, kā veikt labojumu 1C, ja NU reģistrā ir norādīts “iestrēdzis” PVN.

Manuāla ienākošā PVN norakstīšana

Ienākošo PVN norakstīt pēc reģistra PVN uzrādīts izmantosim dokumentu Manuāla ievade .

1. darbība. Izveidojiet jaunu dokumentu Manuāla ievade : nodaļa Operācijas – Grāmatvedība – Manuāli ievadīti darījumi – Poga Izveidot – Darbība.

Atveriet PVN reģistra atlases formu, izmantojot pogu VAIRĀK – Reģistrācijas atlase.

2. darbība. Cilnē Uzkrāšanas reģistri atzīmējiet izvēles rūtiņu PVN uzrādīts .

3. darbība. Dodieties uz cilni PVN uzrādīts un ar pogu Pievienot Ievadiet informāciju par PVN norakstīšanu.

Tab Grāmatvedība un nodokļu uzskaite nav aizpildīts. Grāmatojums PVN norakstīšanai no konta 19 kredīta jau ir veikts iepriekš. Ieraksti tiek ģenerēti tikai saskaņā ar uzrādīto PVN reģistru.

4. darbība. Saglabājiet dokumentu, izmantojot pogu Saglabājiet un aizveriet .

5. darbība. Pārbaudiet, vai dokuments ir pabeigts Pirkšanas virsgrāmatas ieraksta izveide - poga Aizpildiet dokumentu .

Dati par Flower Arrangement LLC piegādātāja rēķinu dokumentā vairs nav iekļauti Pirkumu virsgrāmatas ierakstu ģenerēšana . Labojums tika pabeigts pareizi.

PVN norakstīšana, izmantojot specializētu dokumentu

Ir īpašs normatīvais dokuments PVN norakstīšanai 1C PVN norakstīšana : nodaļa Darbības – Perioda slēgšana – Regulāras PVN operācijas – Poga Izveidot – PVN norakstīšana.

Ja grāmatvedis vēlas norakstīt PVN un neatskaitīt to vispār, tad labāk izmantot šo dokumentu. Tas uzreiz ģenerēs darījumu PVN norakstīšanai pēc grāmatvedības un PVN norakstīšanas saskaņā ar reģistru PVN uzrādīts .

Dokuments veido nepieciešamās kustības:

- grāmatvedībā; PDF

- uzkrāšanas reģistrā PVN uzrādīts . PDF

PVN ir jāatskaita

Ja audita rezultātā ieraksts par PVN pieņemšanu atskaitīšanai iepriekš nav parādījies Pirkumu grāmatiņā un nav atspoguļots PVN deklarācijas (8. sadaļa), tad par iespēju izmantot tiesības uz PVN atskaitīšanu dokumentu Manuāla ievade jāpievieno un jāaizpilda jauna uzkrāšanas reģistra cilne Pirkumi ar PVN .

PVN pieņemšana atskaitīšanai manuāli izskatīsies šādi:

Reģistrēties PVN uzrādīts .

Reģistrēties Pirkumi ar PVN .

PVN atskaitīšanas atspoguļojums Iepirkšanās grāmata : nodaļa Pārskati – PVN – Pirkuma grāmatiņa.

Vienmēr ir nepatīkami atklāt kļūdu akceptētā PVN deklarācijā, un, ja šī kļūda noveda pie nodokļa summas nenovērtēšanas, tad tas kļūst divtik nepatīkami, jo tādā gadījumā būs jāiesniedz precizēta deklarācija un jāsamaksā trūkstošā summa. . Šajā rakstā es jums pastāstīšu, kā izdzēst kļūdaini ievadītu kvīts dokumentu un izveidot atjauninātu PVN deklarāciju, atceļot pirkumu virsgrāmatas ierakstu programmā 1C: Enterprise Accounting 8 edition 3.0.

Situācijas ar kļūdainu dokumentu ievadi nav tik retas. Piemēram, dažreiz grāmatvedis dokumentus ievada programmā, izmantojot skenētas kopijas, bet piegādātājs nekad neiesniedz oriģinālus un pazūd. Vai arī primārajos dokumentos tiek atklātas nopietnas kļūdas, kas neļauj tiem atskaitīt PVN, un iespēja iegūt pareizo versiju nez kāpēc nav pieejama. Tehniskas kļūdas iespējamas arī tad, kad, ievadot dokumentu programmā, tiek izvēlēts nepareizs darījuma partneris, norādīts nepareizs datums utt. Jebkurā gadījumā, ja kādā dokumentā kļūdaini deklarējām PVN atskaitāmu, grāmatvedības kontos ir jāģenerē reversie ieraksti, kā arī jāsniedz koriģējoša PVN deklarācija par periodu, kurā kļūdainais dokuments ir ievadīts.

Lai programmā 1C: Enterprise Accounting 8 atgrieztu kļūdaini ievadītu dokumentu, dodieties uz cilni “Operācijas” un atlasiet vienumu “Manuāli ievadītās darbības”.

Veidojam jaunu dokumentu ar darbības veidu “Dokumenta apvēršana”.

Laukā “Apvērsamais dokuments” atlasiet kļūdaini ievadīto saņemšanas dokumentu, ieraksti grāmatvedības kontos un PVN uzskaites reģistrā tiek aizpildīti automātiski.

Ņemiet vērā, ka papildus cilnei “Grāmatvedība un nodokļu uzskaite”, kurā atspoguļotas pakalpojumu saņemšanas reversās operācijas, dokumentā ir arī cilne “Uzrādīts PVN”, kas paredzēta izmaiņu veikšanai PVN nodokļu uzskaites apakšsistēmā. Tāpēc operācija ir jāformalizē kā dokumenta apvēršana, pareizi izvēloties kļūdaino kvīti, nevis tikai jāveido grāmatvedības ieraksti kontiem, izmantojot manuālu darbību.

Bet, lai atceltu pirkuma virsgrāmatas ierakstu, ar šo darbību nepietiek, lai izveidotu citu dokumentu ar nosaukumu “PVN atskaitīšana”, un tas atrodas arī cilnē “Operācijas”.

Mēs izveidojam jaunu dokumentu, atlasām darījuma partneri, līgumu, kļūdainu kvīti un atzīmējam visas cilnes “Galvenā” rūtiņas, norādot papildu ierakstīšanas periodu. lapu.

Dodieties uz cilni “Preces un pakalpojumi” un noklikšķiniet uz “Aizpildīt” - “Aizpildīt saskaņā ar maksājuma dokumentu”.

Tā kā mums ir jāatceļ pirkumu grāmatiņas ieraksts, pēc automātiskas dokumenta aizpildīšanas visas summas šajā cilnē mainām uz negatīvām, un ailē “Notikums” atlasām “Atskaitīšanai iesniegtais PVN”.

Mēs ievietojam dokumentu un skatāmies grāmatojumus

Tagad mēs ģenerēsim atjauninātu deklarāciju par 2016. gada 3. ceturksni (periodu, kad tika pieļauta kļūda). Lai to izdarītu, dodieties uz cilni “Pārskati” un atlasiet vienumu “Regulētie pārskati”.

Izveidojam jaunu PVN deklarāciju, norādām korekcijas numuru un aizpildām atskaiti.

Informācija par veikto korekciju ir jāatspoguļo pielikuma 8. sadaļā. 1

Būsim draugi iekšā