Sods par RSV nesniegšanu. Apdrošināšanas prēmiju samaksas termiņi. Naudas sodi par iemaksu nemaksāšanu nodokļu iestādēm

Sods par apdrošināšanas prēmiju aprēķinu neiesniegšanu 2017. gadā Organizācijas un uzņēmēji pirmo reizi nodokļu inspekcijā iesniedz aprēķinus par iemaksām 2017. gadā. Jums ir jāatskaitās par 1. ceturksni, pusgadu (2. ceturksni), 9 mēnešiem (3. ceturksni) un gadu (Krievijas Federācijas Nodokļu kodeksa 423. pants). Aprēķins jāiesniedz ne vēlāk kā pārskata periodam sekojošā mēneša 30. datumā (Krievijas Federācijas Nodokļu kodeksa 431. panta 7. punkts). Tiek piemēroti vispārīgie pārcelšanas noteikumi.

Naudas sods par apdrošināšanas prēmiju maksājumu neiesniegšanu 2017. gadā

Naudas sods par apdrošināšanas prēmiju maksājumu neiesniegšanu 2017. gadā

Organizācijas un uzņēmēji pirmo reizi iemaksas nodokļu inspekcijā iesniedz 2017. gadā. Jums ir jāatskaitās par 1. ceturksni, pusgadu (2. ceturksni), 9 mēnešiem (3. ceturksni) un gadu (Krievijas Federācijas Nodokļu kodeksa 423. pants).

Aprēķins jāiesniedz ne vēlāk kā pārskata periodam sekojošā mēneša 30. datumā (Krievijas Federācijas Nodokļu kodeksa 431. panta 7. punkts). Tiek piemēroti vispārīgie pārcelšanas noteikumi.

Naudas sods par apdrošināšanas prēmiju aprēķināšanu 2017

2017. gadā aprēķins jāiesniedz šādos termiņos:

- par 2017. gada 1. ceturksni - 2. maijs;

- par 2.ceturksni (pusgadu) - 31.jūlijam;

- par 3.ceturksni (9 mēneši) - 30.oktobrim;

- 2017. gadam - 2018. gada 30. janvāris

Ja šie termiņi netiek ievēroti, nevar izvairīties no naudas soda. Vairāk par sankciju apmēru zemāk.

Ja apdrošinājuma ņēmējs ir pārkāpis prēmiju aprēķina iesniegšanas termiņu, inspektoriem ir tiesības uzlikt naudas sodu. Minimālais naudas sods būs 1000 rubļu. Sods ir vispārīgs par trīs veidu iemaksām: pensiju, medicīnas un sociālajām iemaksām. Inspektori aprēķina summu katram iemaksu veidam.

Starp citu, Nodokļu kodekss neatbrīvo no pienākuma iesniegt apdrošināšanas prēmiju nulles aprēķinu 2017. gadā, ja netika veikta nekāda darbība. Tāpēc ir drošāk iesniegt ziņojumu. Pretējā gadījumā ir iespējams naudas sods.

Ja papildus kavējumam ar aprēķinu maksājumi tiek pārskaitīti arī vēlāk, nodokļu iestāde jums piemēros sodu 5% apmērā no iemaksām par katru pilnu un daļēju kavējuma mēnesi (Krievijas Federācijas Nodokļu kodeksa 119. panta 1. punkts). ).

Smalkā sadalījuma piemērs

Uzņēmums iemaksu aprēķinu par 2017.gada 1.ceturksni iesniedza 22.maijā. Termiņš tika pārkāpts, tāpēc inspektori viņai piesprieda 1000 rubļu naudas sodu.

Naudas soda samaksa par apdrošināšanas prēmiju maksājumu neiesniegšanu 2017. gadā

Naudas sods par novēlotu iemaksu veikšanu jāsadala trīs budžetos un jāpārskaita dažādām pārrobežu sadarbības organizācijām. Federālais nodokļu dienests par to ziņoja 2017. gada 5. maija vēstulē Nr. PA-4-11/, kuru nosūtīja nodokļu maksātājiem paredzēto programmu izstrādātājiem.

Nav atsevišķa BCC par nokavējuma naudu. Tiek piemēroti īpaši noteikumi Vēstulē Federālais nodokļu dienests paskaidroja, ka soda nauda jāpārskaita uz dažādām KBK.

KBC naudas sods par iemaksu aprēķinu neiesniegšanu

Nodokļu amatpersonas skaidroja, ka, ja viena veida ārpusbudžeta fondam darbojas vairākas CBK, tās ir jāapvieno vienā. Kā noskaidrojām dienestā, punkts attiecas uz pensiju iemaksām. Uzņēmumi tos maksā pēc vispārējās likmes 22% un papildu likmi darbiniekiem, kuriem ir tiesības priekšlaicīgi pensionēties. Naudas sodi par novēlotiem maksājumiem no papildu un vispārējām pensiju iemaksām jāapvieno vienā un jāpārskaita atbilstoši KBK 182 1 02 02010 06 3010 160 .

Apdrošināšanas prēmiju maksājuma uzdevuma paraugs

Ja uzņēmums kavējas ar aprēķinu, bet savlaicīgi samaksāja nodevas, naudas sods būs minimāls - 1000 rubļu (Krievijas Federācijas Nodokļu kodeksa 119. panta 1. punkts). Uzņēmums maksās tādu pašu summu, ja soda nauda no iemaksām būs mazāka par 1000 rubļiem.

Naudas sods jāsadala starp fondiem. Ja veicat iemaksas ar samazinātu likmi, sadaliet soda naudu starp CBK, kurām pārskaitāt maksājumus. Piemēram, vienkāršotā sistēmā ar preferenciālām darbībām jūs varat maksāt 20% par pensiju apdrošināšanu. Maksājiet soda naudu saskaņā ar KBK par pensiju iemaksām.

Lai izvairītos no problēmām, neatstājiet ziņošanu uz pēdējo dienu. Pārbaudiet informāciju par katru darbinieku. Piesakieties SNILS jaunpienācējiem un saņemiet jaunas zaļās kartes darbiniekiem, kuri mainījuši uzvārdu.

Kā atcelt naudas sodu par apdrošināšanas prēmiju maksājumu neiesniegšanu

Pagājušajā gadā pats Federālais nodokļu dienests inspektoriem lika daudzkārt samazināt naudas sodus. Dienests nosūtīja iekšēju vēstuli reģioniem (pieejama UNP), kurā inspektoriem skaidroja, kad un par cik samazināt sodu par nodokļu pārkāpumiem.

Lai naudas sods tiktu samazināts, ir jānorāda atbildību mīkstinoši apstākļi. Ja ir vismaz viens šāds apstāklis, inspektoriem ir pienākums samazināt naudas sodu vismaz uz pusi (Krievijas Federācijas Nodokļu kodeksa 114. panta 3. punkts). Kodeksā nav paskaidrots, kā rīkoties, ja ir vairāki apstākļi.

Federālais nodokļu dienests nodrošina savu sodu “formulu”. Rezultāts ir atkarīgs no uzņēmuma iesniegto argumentu skaita.

Par vienu atbildību mīkstinošu apstākli Federālais nodokļu dienests piedāvā soda naudu samazināt uz pusi, par diviem apstākļiem - četras reizes, par trīs - sešas reizes.

Ja sekojat nodokļu administrācijas formulai, argumentu skaits jāreizina ar divi. Rezultāts parāda, cik reizes soda nauda tiks samazināta.

Piemēram, jūs varat lūgt astoņas reizes samazināt naudas sodu, ja uzņēmumam ir četri atbildību mīkstinoši apstākļi:

- uzņēmums pirmo reizi nav iesniedzis deklarāciju laikā;

- tikai vienu dienu kavējas;

- galvenais grāmatvedis saslima;

- budžetu kavēšanās neietekmēja.

Skatiet atbildību mīkstinošu apstākļu sarakstu zemāk. Šos argumentus tiesas ņem vērā, pieņemot uzņēmumiem labvēlīgus lēmumus un samazinot soda naudas. Arī inspektoriem šie apstākļi būtu jāņem vērā, tad būs mazāk juridisku strīdu, sagaida Federālais nodokļu dienests.

Kad nodokļu iestādes samazinās sodu?

- Uzņēmums deklarāciju iesniedza ar nelielu vienas līdz trīs dienu nokavēšanos.

- Uzņēmums pats laboja kļūdu deklarācijā, nepiespiežot inspektorus.

- Iepriekš uzņēmums visas darbības laikā nekādus pārkāpumus nav pieļāvis.

- Budžetu kļūda neietekmēja.

- Uzņēmums tiek finansēts no budžeta vai veic sabiedriski nozīmīgu darbību.

- Sarežģīts finansiālais stāvoklis. Uzņēmumam draud bankrots, ja tas samaksās visu soda naudu.

- Galvenais grāmatvedis vai direktors saslima.

- Soda apmērs neatbilst pārkāpuma smagumam.

Sodus uzņēmumiem visbiežāk izdevies samazināt tikai tiesā (Maskavas rajona šķīrējtiesu 2016. gada 2. februāra nolēmumi Nr. F05-19847/2015, Rietumsibīrijas apgabala 01.12.2015. Nr. F04-25916/2015). Tagad ir lielākas iespējas atgūt naudu, nevēršoties šķīrējtiesā.

Jūsu kolēģi lasa:

Uzņēmumi var neaprobežoties tikai ar Federālā nodokļu dienesta sniegto sarakstu, jo atbildību mīkstinošo apstākļu saraksts ir atvērts (Krievijas Federācijas Nodokļu kodeksa 112. panta 3. punkts). Sniedziet pēc iespējas vairāk argumentu, tad varēsiet aizstāvēt vairāk naudas.

Saskaņā ar spēkā esošajiem normatīvā regulējuma noteikumiem uzņēmumi un organizācijas sedz pienākums pārskaitīt līdzekļus apdrošināšanas sabiedrībām. Šis punkts tiek noteikts, pamatojoties uz Krievijas Federācijas Civilkodeksa, Krievijas Federācijas Nodokļu kodeksa noteikumiem un noteikumiem, kas norāda galvenos punktus, kas saistīti ar pensiju apdrošināšanu.

Pārskaitījumu stingri reglamentē noteiktie termiņi, tos nokavējot, uzņēmējus un organizācijas sagaida iespaidīgas soda naudas. Būtisks ir arī šādu iemaksu veikšanas brīdis saimnieciskās darbības slēgšanas gadījumā, jo pirms izslēgšanas no vienotā juridisko personu vai individuālo uzņēmēju reģistra visu esošo parādu atmaksa.

Krievijas Federācijas tiesību aktu noteikumi par maksājumu

Kopš 2017. gada sākuma Krievijas Federācijas Nodokļu kodeksā ir iekļauta jauna nodaļa, kas ir atbildīga par apdrošināšanas prēmiju regulēšanu. Paralēli tam atsevišķi līdzekļu pārskaitīšanas aspekti ir ietverti Federālajā likumā Nr.125, kas regulē obligātos sociālos pakalpojumus. apdrošināšana. Šādi līdzekļi tiek izmantoti apdrošināšanai pret nelaimes gadījumiem darbā, kā arī arodslimībām, ja ir slimības pazīmes un profesijas veids.

Svarīgs punkts ir tas, ka iemaksu veikšanu regulē Federālais nodokļu dienests, un tikai nelaimes gadījumu apdrošināšana paliek Sociālās apdrošināšanas fonda pārziņā.

Ja ir nepieciešams iepriekš precīzi noteikt, kuri kalendārā gada datumi tiks pārcelti, jums būs jāatsaucas uz Krievijas Federācijas Darba kodeksa pantiem un Darba kodeksu. Tajos ir skaidrs to datumu saraksts, kas valsts līmenī tiek atzīti par brīvdienām. Turklāt, lai atvieglotu šīs problēmas risināšanu, varat sekot Krievijas Federācijas ražošanas kalendārs, saskaņā ar kuru brīvdienu pārcelšana tiek noteikta katru gadu sakarā ar to, ka noteikti datumi iekrīt nedēļas nogalēs.

Krievijas Federācijas Nodokļu kodeksā ir kārtējam gadam noteikto termiņu saraksts. Pievēršoties tabulai, kurā ir šādi dati, juridiski. vai fiziska personām ir iespēja precīzi noteikt galīgos maksājuma datumus.

Kad apdrošināšanas prēmijas tiek uzskatītas par samaksātām

Nosakot galīgo periodu vajadzīgās līdzekļu summas pārskaitīšanai, ir vērts apsvērt arī vienu ļoti svarīgu punktu. Apdrošināšanas iemaksas var uzskatīt par pārskaitītām dienā, kad maksājuma uzdevums par apdrošināšanas prēmijas pārskaitīšanu. Šī situācija ievērojami vienkāršo nepieciešamību noteikt, cik dienas var paiet no līdzekļu uzkrāšanas brīža līdz to saņemšanai kontā, kā tas, piemēram, notiek, atmaksājot parādsaistības.

Tādējādi ir svarīgi, lai maksātājam būtu laiks informēt par maksājuma nepieciešamību, citi ar naudas plūsmu saistītie jautājumi nav būtiski. Pārskaitot līdzekļus, nevajadzētu arī aizmirst, ka tiek ņemta vērā maksājamā summa saskaņā ar Krievijas Federācijas Nodokļu kodeksa 431. panta 5. punktu. bez noapaļošanas un norādīts rubļos kopā ar kapeikām.

Naudas sodi un atbildība par nemaksāšanu

Situācijās, kad nepieciešamais naudas līdzekļu pārskaitījums nenotiek likumā noteiktajā termiņā, sekas var būt Nākamais:

- pieprasījuma izsniegšana maksātājam, kas jāizpilda 8 dienu laikā;

- ja 8 dienu laikā nebūs naudas, parāds tiks piedzīts piespiedu kārtā (šim nolūkam lēmums par piespiedu piedziņu tiek nosūtīts bankai);

- ja nākamo 2 mēnešu laikā nav pārskaitījumu, lietu var nodot tiesā (šāda nodokļu iestāžu darbība jāveic nākamo 6 mēnešu laikā);

- ja naudas kontos nav līdzekļu parādu segšanai, var tikt pieņemts lēmums par naudas piedziņu ar īpašumu vai skaidrā naudā (svarīgi ir tas, ka šādu lēmumu nodokļu inspekcijas vadītājs var pieņemt viena gada laikā no nemaksāšana).

Atbildība par iemaksu nemaksāšanu attiecas tikai uz kārtējiem pārvedumiem - avansa maksājumi netiek ņemti vērā. Naudas sods, kas var tikt piemērots, ir 20% no nokavējuma naudas summas. Ja inspektori pierādīs, ka nemaksāšana ir tīša, šādā situācijā naudas sods var pieaugt līdz 40%.

Papildus var izskatīt jautājumu par saukšanu pie administratīvās atbildības, kas var pastāvēt paralēli nodokļu saistībām. Tas ir, papildus soda naudai par nokavējuma naudu tiek piemērots vēl viens sods. To var attiecināt uz organizācijas vadītāju un galveno grāmatvedi un summu līdz no 2000 līdz 3000 rubļiem.

Ja tiek pierādīts, ka apdrošināšanas prēmijas nemaksāšana ir izdarīta nozieguma sekas, var tikt ierosināta krimināllieta saskaņā ar Krievijas Federācijas Kriminālkodeksa pantiem.

Individuālā uzņēmēja slēgšanas procedūra

Uzņēmējdarbības pārtraukšanas gadījumā jābūt ļoti uzmanīgiem attiecībā uz visiem aspektiem, kas saistīti ar nodokļu un apdrošināšanas iemaksu pārskaitīšanu. Ir svarīgi ņemt vērā to, ka pensijas un medicīniskās iemaksas tiek aprēķinātas "sev" tikai uz darbības laiku līdz tās izbeigšanai.

Līdzekļi jāieskaita kontā ne vēlāk kā 15 kalendārās dienas no brīža, kad individuālais uzņēmējs ir dereģistrēts nodokļu iestādē.

Tātad, apdrošināšanas prēmiju pārskaitīšana - individuālo uzņēmēju un juridisko personu tieša atbildība, kas rodas no brīža, kad viņi sāk savu darbību. Līdzekļu pārskaitījums jāveic stingri pirms Krievijas Federācijas Nodokļu kodeksā noteiktā perioda beigām. Ja termiņi tiks nokavēti, uzņēmējam draud naudas sods un noteiktos apstākļos administratīvā vai kriminālatbildība.

Detalizēta shēma fiksēto iemaksu veikšanai individuālajiem uzņēmējiem “par sevi” ir parādīta zemāk esošajā videoklipā.

Visiem apdrošinājuma ņēmējiem Federālajam nodokļu dienestam jāiesniedz apdrošināšanas prēmiju aprēķini par 2017. gada 4. ceturksni, jo īpaši:

- organizācijas un to atsevišķās nodaļas;

- individuālie uzņēmēji (IP).

Apdrošināšanas prēmiju aprēķins par 2017.gada 4.ceturksni ir jāaizpilda un jāiesniedz visiem apdrošinājuma ņēmējiem, kuri ir apdrošinājuši personas, proti:

- darbinieki saskaņā ar darba līgumiem;

- izpildītāji - privātpersonas saskaņā ar civiltiesiskiem līgumiem (piemēram, līgumi par būvniecību vai pakalpojumu sniegšanu);

- ģenerāldirektors, kurš ir vienīgais dibinātājs.

Aprēķins ir jānosūta Federālajam nodokļu dienestam neatkarīgi no tā, vai darbība tika veikta pārskata periodā (no 2017. gada janvāra līdz decembrim) vai nē. Ja 2017. gadā organizācijai vai individuālajam komersantam bija darbinieki, bet tas vispār neveica nekādu darbību, neveica maksājumus privātpersonām un nebija nekādu kustību norēķinu kontos, tad tas neatceļ viņu pienākumu iesniegt pārskatus par 2017. gada 4. ceturksni. . Šādā situācijā Federālajam nodokļu dienestam ir jāiesniedz nulles aprēķins (Krievijas Federālā nodokļu dienesta 2017. gada 12. aprīļa vēstule Nr. BS-4-11/6940).

Pārskata periods apdrošināšanas prēmiju aprēķināšanai ir pirmais ceturksnis, pusgads, deviņi mēneši. Norēķinu periods ir kalendārais gads - Krievijas Federācijas Nodokļu kodeksa 423. pants. Tādējādi 2017. gada 4. ceturkšņa aprēķinu pareizāk saukt par apdrošināšanas prēmiju aprēķinu 2017. gadam, nevis ceturksni. Turklāt daudzi grāmatveži zina, ka daudzi aprēķinu rādītāji tiek veidoti pēc uzkrāšanas principa no 2017. gada sākuma, nevis no ceturkšņa. Tāpēc gada beigās tiek nodots ikgadējais DAM.

Gada aprēķinu iesniegšanas termiņi

Gada aprēķina forma: jauna vai veca?

Pašreizējās aprēķina formas sastāvs ir šāds:

- titullapa;

- lapa personām, kurām nav individuālā uzņēmēja statusa;

- sadaļa Nr.1 (ietver 10 pieteikumus);

- sadaļa Nr.2 (ar vienu iesniegumu);

- Sadaļa Nr.3 – satur personas informāciju par apdrošinātajām personām, par kurām darba devējs veic iemaksas.

Organizācijām un individuālajiem komersantiem, kas veic maksājumus privātpersonām, apdrošināšanas prēmiju aprēķinā par 2017.gada 4.ceturksni jāiekļauj (Apdrošināšanas prēmiju aprēķina aizpildīšanas kārtības 2.2., 2.4.punkts):

Šajā sastāvā ikgadējais aprēķins par 2017. gadu ir jāsaņem Federālajam nodokļu dienestam neatkarīgi no pārskata periodā veiktajām darbībām (Krievijas Federālā nodokļu dienesta 2017. gada 12. aprīļa vēstule Nr. BS-4-11/ 6940). Turklāt, ja ir noteikts pamatojums, apdrošināšanas prēmiju maksātājiem jāiekļauj arī citas sadaļas un pielikumi. Paskaidrosim aprēķina sastāvu tabulā:

| Aprēķina elements | Kas to aizpilda |

| Titullapa | Aizpilda visas organizācijas un individuālie uzņēmēji |

| Lapa “Informācija par fizisko personu, kas nav individuālais uzņēmējs” | Veido privātpersonas, kuras nav individuālie uzņēmēji, ja tās aprēķinā nav norādījušas savu TIN |

| 1. iedaļas 3. sadaļas 1. un 2. papildinājuma 1. iedaļas 1.1. un 1.2. | Aizpildiet visas organizācijas un individuālos uzņēmējus, kuri izmaksāja ienākumus privātpersonām no 2017. gada 1. janvāra līdz 31. decembrim |

| 1. iedaļas 1. papildinājuma 1.3.1., 1.3.2., 1.4. | Organizācijas un individuālie uzņēmēji, kas pārskaita apdrošināšanas prēmijas par papildu likmēm |

| 1. sadaļas 5. – 8. pielikums | Organizācijas un individuālie uzņēmēji, kas piemēro samazinātus tarifus (piemēram, veic atvieglotas darbības vienkāršotajā nodokļu sistēmā) |

| 1. sadaļas 9. pielikums | Organizācijas un individuālie uzņēmēji, kas no 2017. gada 1. janvāra līdz 31. decembrim maksāja ienākumus ārvalstu darbiniekiem vai bezvalstniekiem, kuri īslaicīgi uzturas Krievijas Federācijā |

| 1. sadaļas 10. papildinājums | Organizācijas un individuālie uzņēmēji, kas no 2017. gada 1. janvāra līdz 31. decembrim maksāja ienākumus studentiem, kas strādā studentu kolektīvos |

| 1. sadaļas 3. un 4. papildinājums | Organizācijas un individuālie uzņēmēji, kas no 2017. gada 1. janvāra līdz 31. decembrim maksāja slimnīcas pabalstus, bērnu pabalstus u.c. (tas ir, saistībā ar kompensāciju no Sociālās apdrošināšanas fonda vai maksājumiem no federālā budžeta) |

| 2. iedaļa un 2. sadaļas 1. papildinājums | Zemnieku saimniecību vadītāji |

Kā aizpildīt gada aprēķinu: secība

Aprēķinu 2017. gada 4. ceturksnim sāciet aizpildīt no titullapas. Pēc tam izveidojiet 3. sadaļu katram darbiniekam, kas jums bija 4. ceturksnī. Pēc tam aizpildiet 1. sadaļas pielikumus. Un visbeidzot, bet ne mazāk svarīgi, pašu 1. sadaļu. Tajā jūs apkoposiet datus

Kā iesniegt aprēķinu

Ir divi veidi, kā 2017. gada 4. ceturkšņa apdrošināšanas prēmiju aprēķinu nodot teritoriālo nodokļu dienestam:

Gada aprēķina paraugi un aizpildīšanas piemēri 2017. gadam

Lielākā daļa apdrošinājuma ņēmēju 2017. gada 4. ceturkšņa apdrošināšanas prēmiju aprēķinus aizpildīs elektroniski, izmantojot speciālos grāmatvedības programmatūras pakalpojumus (piemēram, 1C). Šajā gadījumā aprēķins tiek ģenerēts automātiski, pamatojoties uz datiem, ko grāmatvedis ievada programmā. Tomēr, mūsuprāt, ir vēlams izprast dažus aprēķinu veidošanas principus, lai izvairītos no kļūdām. Mēs komentēsim visbiežāk sastopamo sadaļu aizpildīšanas iespējas, kā arī sniegsim piemērus un paraugus.

Titullapa

Apdrošināšanas prēmiju aprēķina titullapā par 2017. gada 4. ceturksni jo īpaši jānorāda šādi rādītāji:

Pārskata periods

Laukā “Aprēķina (pārskata) periods (kods)” norāda Apdrošināšanas prēmiju aprēķina aizpildīšanas kārtības pielikuma Nr.3 norēķinu (pārskata) perioda kodu. Kopumā ir četras iespējamās vērtības

- 21 – par pirmo ceturksni;

- 31 – uz pusgadu;

- 33 – deviņos mēnešos;

- 34 – gadā.

Līdz ar to ikgadējā apdrošināšanas prēmiju aprēķinā par 2017.gadu pārskata perioda kods būs “34”.

Federālā nodokļu dienesta kods

Laukā “Iesniegts nodokļu iestādei (kods)” - norādiet tās nodokļu iestādes kodu, kurai iesniegts apdrošināšanas prēmiju aprēķins. Vērtību konkrētam reģionam varat uzzināt Federālā nodokļu dienesta vietnē, izmantojot oficiālo pakalpojumu.

Izrādes norises vietas kods

Kā šis kods parādiet digitālo vērtību, kas norāda Federālā nodokļu dienesta īpašumtiesības, kuram ir iesniegts DAM par 2017. gada 4. ceturksni. Apstiprinātie kodi ir parādīti tabulā:

| Kods | Kur tiek iesniegts maksājums? |

| 112 | Personas, kas nav uzņēmējs, dzīvesvietā |

| 120 | Individuālā uzņēmēja dzīvesvietā |

| 121 | Advokāta, kurš izveidojis advokātu biroju, dzīvesvietā |

| 122 | Privātpraksi veicošā notāra dzīvesvietā |

| 124 | Zemnieku (saimniecības) uzņēmuma biedra (vadītāja) dzīvesvietā |

| 214 | Krievu organizācijas atrašanās vietā |

| 217 | Krievijas organizācijas tiesību pārņēmēja reģistrācijas vietā |

| 222 | Krievijas organizācijas reģistrācijas vietā atsevišķās nodaļas atrašanās vietā |

| 335 | Ārvalstu organizācijas atsevišķas nodaļas atrašanās vietā Krievijā |

| 350 | Starptautiskās organizācijas reģistrācijas vietā Krievijā |

2017. gada 4. ceturkšņa gada aprēķinā jāiekļauj tik 1. sadaļas 1. pielikums (vai atsevišķas šī pielikuma apakšsadaļas), cik tarifi tika piemēroti 2017. gada laikā (no janvāra līdz decembrim ieskaitot). Paskaidrosim nepieciešamo apakšsadaļu aizpildīšanas iezīmes.

1.1.apakšnodaļa: pensiju iemaksas

1.1. apakšiedaļa ir obligāts bloks. Tas satur pensiju iemaksu apliekamās bāzes aprēķinu un apdrošināšanas iemaksu apmēru pensiju apdrošināšanai. Paskaidrosim šīs sadaļas līniju rādītājus:

- 010.rinda – kopējais apdrošināto personu skaits;

- 020.rinda – fizisko personu skaits, no kuru maksājumiem pārskata periodā (no 2017.gada janvāra līdz decembrim) aprēķinājāt apdrošināšanas prēmijas;

- 021.rinda – to 020.rindas fizisko personu skaits, kuru maksājumi pārsniedza maksimālo pensiju iemaksu aprēķināšanas bāzi (sk. "");

- 030. rinda – uzkrāto maksājumu un atlīdzību summas par labu privātpersonām (Krievijas Federācijas Nodokļu kodeksa 420. panta 1. un 2. punkts). Šeit nav iekļauti maksājumi, uz kuriem neattiecas apdrošināšanas prēmijas;

- 040. rindā atspoguļo:

- maksājumu summas, uz kurām neattiecas pensiju iemaksas (Krievijas Federācijas Nodokļu kodeksa 422. pants);

- izdevumu summa, ko darbuzņēmējs ir dokumentējis, piemēram, saskaņā ar autortiesību līgumiem (Krievijas Federācijas Nodokļu kodeksa 421. panta 8. punkts). Ja dokumentu nav, tad atskaitījuma summa tiek atspoguļota robežās, kas noteiktas Krievijas Federācijas Nodokļu kodeksa 421. panta 9. punktā;

- 050. rinda – pensiju iemaksu aprēķināšanas bāze;

- 051. rinda – apdrošināšanas prēmiju aprēķināšanas bāze summās, kas pārsniedz maksimālo bāzes vērtību katrai apdrošinātajai personai 2017. gadā, proti, 876 000 rubļu (Krievijas Federācijas Nodokļu kodeksa 421. panta 3.–6. punkts).

- 060. rinda – aprēķināto pensiju iemaksu summas, tai skaitā:

- 061. rindā - no bāzes, kas nepārsniedz limitu (876 000 RUB);

- 062. rindā - no bāzes, kas pārsniedz limitu (876 000 RUB).

Datus 1.1.apakšnodaļā ieraksta šādi: sniedz datus no 2017.gada sākuma, kā arī par pārskata perioda pēdējiem trim mēnešiem (2017.gada oktobris, novembris un decembris).

Piemērs: organizācija, kas izmanto vispārējo režīmu, iekasē iemaksas pēc pamatlikmēm. Tajā strādā 10 cilvēki.

1.2. apakšiedaļa: medicīniskās iemaksas

1.2. apakšiedaļa ir obligāta sadaļa. Tajā ir aprēķins par apliekamo bāzi veselības apdrošināšanas prēmijām un apdrošināšanas prēmiju apmēru par veselības apdrošināšanu. Šeit ir stīgu veidošanas princips:

- 010.rinda – kopējais apdrošināto personu skaits par 2017.gada 12 mēnešiem.

- 020. rinda - to personu skaits, no kuru maksājumiem aprēķinājāt apdrošināšanas prēmijas;

- 030. rinda – maksājumu summas par labu fiziskām personām (Krievijas Federācijas Nodokļu kodeksa 420. panta 1. un 2. punkts). Maksājumi, uz kuriem neattiecas apdrošināšanas prēmijas, netiek parādīti 030. rindā;

- 040. rindā – maksājumu summas:

- nav pakļauts apdrošināšanas prēmijām par obligāto veselības apdrošināšanu (Krievijas Federācijas Nodokļu kodeksa 422. pants);

- izdevumu summa, ko darbuzņēmējs ir dokumentējis, piemēram, saskaņā ar autortiesību līgumiem (Krievijas Federācijas Nodokļu kodeksa 421. panta 8. punkts). Ja dokumentu nav, tad atskaitījuma summa tiek noteikta Krievijas Federācijas Nodokļu kodeksa 421. panta 9. punktā noteiktajā apmērā.

1.3.apakšnodaļa – aizpildiet, ja maksājat apdrošināšanas prēmijas par obligāto pensiju apdrošināšanu ar papildu likmi. Un 1.4.apakšnodaļa - ja no 2017.gada 1.janvāra līdz 31.decembrim pārskaitījāt apdrošināšanas iemaksas papildu sociālajam nodrošinājumam par civilās aviācijas gaisa kuģu apkalpes locekļiem, kā arī par atsevišķām ogļrūpniecības organizāciju darbinieku kategorijām.

Iemaksas invaliditātes un maternitātes gadījumā: 1.sadaļas pielikums Nr.2

1. sadaļas 2. pielikumā aprēķina iemaksu apmēru par pagaidu invaliditāti un saistībā ar maternitāti. Dati tiek parādīti šādā kontekstā: kopā no 2017. gada sākuma līdz 31. decembrim, kā arī par 2017. gada oktobri, novembri un decembri.

2.pielikuma laukā 001 jānorāda apdrošināšanas iemaksu zīme obligātajai sociālajai apdrošināšanai pārejošas invaliditātes gadījumā un saistībā ar maternitāti:

- “1” – apdrošināšanas seguma tiešie maksājumi (ja reģionā ir FSS pilotprojekts, sk. “”);

- “2” – apdrošināšanas maksājumu ieskaitu sistēma (kad darba devējs izmaksā pabalstus un pēc tam saņem nepieciešamo atlīdzību (vai ieskaitu) no Sociālās apdrošināšanas fonda).

Ja jūsu reģionā nav FSS pilotprojekta, tad jums ir tiesības samazināt obligātās sociālās iemaksas pabalstiem. Kopējās summas uzrādīt 1. sadaļas 2. pielikuma 090. rindā. Šie skaitļi vienmēr būs pozitīvi, pat ja pabalsti pārsniedz apdrošināšanas iemaksas Sociālās apdrošināšanas fondā.

Negatīvās uzkrāto iemaksu summas, kas ir daļa no apdrošināšanas prēmiju aprēķina par 2017. gada 4. ceturksni, nav jāieraksta. Galu galā Krievijas Federācijas Pensiju fonda amatpersonas nevarēs sadalīt summas ar mīnusu uz darbinieku individuālajiem personīgajiem kontiem.

Dažreiz pabalstu izmaksas pārsniedz uzkrātās medicīniskās prēmijas. Daži grāmatveži šo atšķirību ieraksta aprēķina 1. sadaļas pielikuma Nr. 2 090. rindā ar mīnusa zīmi. Tomēr tas ir nepareizi. Šādā situācijā norādiet 090. rindas atribūtu:

- “1”, ja summa 090. rindā ir lielāka vai vienāda ar 0;

- "2", ja summa ir mazāka par 0.

Ja nosūtāt Federālajam nodokļu dienestam apdrošināšanas prēmiju aprēķinu par 2017. gada 4. ceturksni ar negatīvām vērtībām, jums būs jāiesniedz atjaunināts ziņojums (Federālā nodokļu dienesta 2017. gada 23. augusta vēstules Nr. BS-4-11 /16751, datēts ar 2017. gada 24. augustu Nr. BS- 4-11/16793).

Daži grāmatveži nepievērš uzmanību šādiem aizpildīšanas noteikumiem. Un tie parāda negatīvas iemaksu summas ar kodu 1. Šī kļūda ir jāizlabo:

Pieņemsim, ka organizācijā ir 10 cilvēki, kas viņiem uzkrāj un izmaksā pabalstus. Maksājumu, iemaksu VNiM un no Sociālās apdrošināšanas fonda uzkrāto pabalstu summas par visiem darbiniekiem par 2017.gadu parādītas tabulā.

sadaļas 2. papildinājuma līnijas indikators 090. 1 tiek veidots šādi:

- 2.ailē – 14 868,33 rubļi. (59 308,23 RUB – 44 439,90 RUB);

- 4.ailē – 262,03 rubļi. (26 401,93 RUB – 26 139,90 RUB);

- 6.ailē – 1424,08 rubļi. (8603,08 RUB – 7179 RUB);

- 8. ailē – -3 307,04 rub. (8474,86 RUB — 11 781,90 RUB);

- 10.ailē – 2144,99 RUB. (9323,99 RUB – 7179 RUB).

1. sadaļa: Kopsavilkuma dati

2017. gada aprēķina 1. sadaļā atspoguļo vispārējos rādītājus maksājamo apdrošināšanas prēmiju summām. Attiecīgā dokumenta daļa sastāv no rindām no 010 līdz 123, kas norāda OKTMO, pensiju un medicīnisko iemaksu apmēru, iemaksas pagaidu invaliditātes apdrošināšanai un dažus citus atskaitījumus. Tāpat šajā sadaļā būs jānorāda BCC pēc apdrošināšanas prēmiju veidiem un apdrošināšanas prēmiju summa par katru BCC, kas tiek uzkrāta apmaksai par 2017. gadu.

Pensiju iemaksas

020. rindā norādiet KBK iemaksām obligātajā pensiju apdrošināšanā. Rindā 030–033 — parāda obligātās pensiju apdrošināšanas apdrošināšanas iemaksu apmēru, kas jāiemaksā iepriekš minētajā BCC:

- 030.rindā – par pārskata periodu pēc uzkrāšanas principa (no janvāra līdz decembrim ieskaitot);

- 031-033 rindā – par norēķinu (atskaites) perioda pēdējiem trim mēnešiem (oktobris, novembris un decembris).

Medicīniskās maksas

040. rindā norādiet BCC iemaksām obligātajā veselības apdrošināšanā. 050-053 rindā - sadaliet obligātās veselības apdrošināšanas apdrošināšanas prēmiju summas, kas jāmaksā:

- 050. rindā - par pārskata periodu (2017. gads) pēc uzkrāšanas principa (tas ir, no janvāra līdz decembrim);

- 051. – 053.rindā par pārskata perioda pēdējiem trim mēnešiem (oktobris, novembris un decembris).

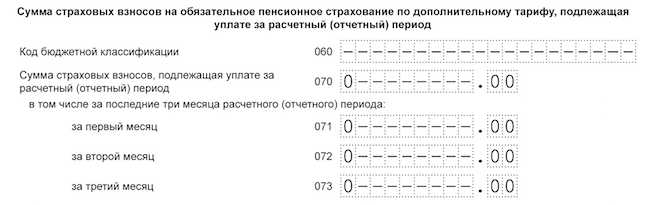

Pensiju iemaksas ar papildu likmēm

Rindā 060 norādiet BCC pensiju iemaksām ar papildu tarifiem. 070. – 073. rindā – pensiju iemaksu apmēri pēc papildu tarifiem:

- 070.līnijā – 2017.gadam (no 1.janvāra līdz 31.decembrim);

- 071. – 073. rindā par pārskata perioda pēdējiem trim mēnešiem (oktobris, novembris un decembris).

Ja nebija maksājumu par papildu tarifiem, tad ievadiet nulles.

Papildu sociālās apdrošināšanas iemaksas

080. rindā norādiet BCC iemaksām papildu sociālajā nodrošinājumā. 090.–093.rindā – papildu sociālā nodrošinājuma iemaksu apmērs:

- 090.rindā – 2017.gadam (par 12 mēnešiem) pēc uzkrāšanas principa (no janvāra līdz decembrim ieskaitot);

- 091. – 093. rindā par pārskata perioda pēdējiem trim mēnešiem (oktobris, novembris un decembris).

Sociālās apdrošināšanas iemaksas

100. rindā norādiet BCC iemaksām obligātajā sociālajā apdrošināšanā pārejošas invaliditātes gadījumā un saistībā ar maternitāti. 110. – 113.rindā – obligātās sociālās apdrošināšanas iemaksu apmērs:

- 110.rindā – par visu 2017.gadu pēc uzkrāšanas principa (no janvāra līdz decembrim ieskaitot);

- 111. – 113.rindā par norēķinu (pārskata) perioda pēdējiem trim mēnešiem (tas ir, par oktobri, novembri un decembri).

120.–123.rindā norāda veikto sociālās apdrošināšanas izdevumu pārsnieguma summu:

- 120.līnijā – uz 2017.gada 12 mēnešiem

- 121.–123.rindā – 2017. gada oktobris, novembris un decembris.

Ja nebija lieku izdevumu, tad šajā blokā ierakstiet nulles.

Aprēķinu pārbaude, izmantojot kontroles koeficientus

Šajā gadījumā vispirms varat pārbaudīt ģenerētajā failā ar gada aprēķinu, vai tas atbilst norādītajiem kontroles koeficientiem. Kā ziņots nodokļu departamenta oficiālajā vietnē, programmai “Juridiskais nodokļu maksātājs” ir pievienota jauna funkcionalitāte, kas ļauj identificēt kļūdas apdrošināšanas prēmiju aprēķināšanā (https://www.nalog.ru/rn77/program). /5961229/). Korekcija ir saistīta ar atbilstošajiem Nodokļu kodeksa jauninājumiem (Krievijas Federācijas Nodokļu kodeksa 2. punkts, 7. punkts, 431. pants, kas grozīts ar 2017. gada 27. novembra federālā likuma Nr. 335-78. punktu, 2. pantu). FZ).

Nodokļu amatpersonas atzīmēja, ka no 2018. gada 1. janvāra, pieņemot aprēķinu (aktualizētu aprēķinu) par apdrošināšanas prēmijām, nodokļu iestāde uzraudzīs ne tikai neatbilstību informācijā par obligātās veselības apdrošināšanas aprēķinātajām apdrošināšanas prēmiju summām, bet arī neatbilstību obligātās veselības apdrošināšanas prēmiju aprēķinos. šādus parametrus:

- maksājumu un citu atlīdzību summas par labu fiziskajām personām;

- apdrošināšanas prēmiju aprēķināšanas pamati obligātajai veselības apdrošināšanai noteiktajā limitā;

- apdrošināšanas prēmiju aprēķināšanas pamati obligātajai veselības apdrošināšanai ar papildlikmi;

- apdrošināšanas prēmiju summas obligātajai veselības apdrošināšanai pēc papildu likmes.

Apdrošināšanas prēmiju aprēķina atbilstība 6-NDFL pārskata rādītājiem tiek pārbaudīta. Piemēram: ar iedzīvotāju ienākuma nodokli apliekamo uzkrāto ienākumu summai, no kuras atņemtas dividendes (020. rindas rādītājs mīnus summa 6-NDFL veidlapas aprēķina 025. rindā), jābūt lielākai vai vienādai ar ienākumu summu 030. rindā. “Maksājumu un citu atlīdzību apmērs, kas aprēķināts par labu fiziskajām personām” attiecīgā perioda vienotā aprēķina 1.pielikuma 1.1.apakšpunkts.

Iespējamā atbildība

Par novēlotu apdrošināšanas prēmiju aprēķinu iesniegšanu par 2017. gada 4. ceturksni Federālais nodokļu dienests organizācijai vai individuālajam uzņēmējam var uzlikt naudas sodu 5 procentu apmērā no iemaksu summas, kas ir jāmaksā (papildu maksājums), pamatojoties uz aprēķinu. Šāds naudas sods tiks iekasēts par katru mēnesi (pilnu vai daļēju) nokavētu aprēķina iesniegšanas termiņu. Tomēr sodu kopsumma nevar būt lielāka par 30 procentiem no iemaksu summas un mazāka par 1000 rubļiem. Piemēram, ja savlaicīgi samaksājāt norēķinu nodevas pilnā apmērā, naudas sods par novēlotu aprēķina iesniegšanu būs 1000 rubļu. Ja laikā tiek pārskaitīta tikai daļa no iemaksām, tad naudas sods tiks aprēķināts no starpības starp aprēķinā norādīto iemaksu summu un faktiski samaksāto summu (Krievijas Federācijas Nodokļu kodeksa 119. pants).

No 2018. gada 1. janvāra DAM netiks pieņemts šādu iemeslu dēļ: kļūdas maksājumu un citu atlīdzību apjomā, kļūdas “pensiju” iemaksu aprēķināšanas bāzē limita ietvaros, kļūdas “pensiju” iemaksu aprēķināšanas bāzē. par papildu tarifiem, kā arī kļūdas pašu “pensiju” iemaksu apmērā (“parastās” un pie papildu tarifiem). Datu nesakritības nosacījums šobrīd izskatās šādi: neatbilstība starp vienādu rādītāju summām visām personām un vienādiem rādītājiem maksātājam kopumā. Kas attiecas uz neprecīziem personas datiem, arī tie paliks iemaksu nepieņemšanas iemeslu sarakstā.

2018. gadā nodokļu iestādēm, tāpat kā līdz šim, ir jāpaziņo apdrošinājuma ņēmējam par neiesniegtajiem aprēķiniem. Paziņošanas termiņš paliek nemainīgs: ne vēlāk kā nākamajā dienā pēc aprēķina elektroniskā veidā saņemšanas dienas (vai 10 dienas pēc aprēķina papīra formā saņemšanas dienas). Apdrošinājuma ņēmējam pārkāpumi jānovērš un jauns aprēķins jāiesniedz 5 dienu laikā no paziņojuma elektroniskā formā nosūtīšanas dienas (vai 10 dienu laikā no “papīra” paziņojuma nosūtīšanas dienas). Ja šie termiņi tiek ievēroti, par iesniegšanas datumu tiks uzskatīta sākotnējā aprēķina iesniegšanas diena.

Ir vērts atzīmēt, ka Krievijas Federācijas Finanšu ministrija savā 04/21/2017 vēstulē Nr.03-02-07/2/24123 norādīja, ka Federālajam nodokļu dienestam laikā neiesniegto apdrošināšanas prēmiju aprēķins ir nav pamats darījumu apturēšanai apdrošināšanas prēmijas maksātāja kontos. Tas ir, nav jābaidās, ka jūsu konts tiks bloķēts maksājumu kavējuma dēļ par 2017. gada 4. ceturksni.

Apdrošināšanas prēmiju kontroles pilnvaru nodošana Federālajam nodokļu dienestam 2017. gadā atspoguļojās apdrošinājuma ņēmējiem piemērotajās soda naudās par apdrošināšanas prēmiju nemaksāšanu. Tagad sankcijas par novēlotiem iemaksu maksājumiem (izņemot "traumas") nosaka Krievijas Federācijas Nodokļu kodekss, kā arī atbildība par nodokļu nemaksāšanu. Sīkāk aplūkosim, kādus sodus sagaida juridiskās personas un uzņēmēji par nesamaksātajām apdrošināšanas prēmijām.

Naudas sodi par iemaksu nemaksāšanu Federālajā nodokļu dienestā

Nepilnīga pensiju, medicīniskās un sociālās apdrošināšanas obligāto iemaksu samaksa vai nemaksāšana var kļūt par pamatu naudas soda uzlikšanai, ja tā radusies sakarā ar (Krievijas Federācijas Nodokļu kodeksa 122.

- prēmijas aprēķināšanas bāzes nenovērtēšana, piemēram, apdrošinājuma ņēmējs nav ņēmis vērā ceturkšņa prēmiju darbiniekam kā ar nodokli apliekamu maksājumu;

- nepareizs iemaksu apmēra aprēķins, piemēram, zemākas tarifa likmes piemērošanas rezultātā, nekā noteikts;

- citas apdrošinājuma ņēmēja prettiesiskas darbības/bezdarbības, kas nav saistītas ar kontrolētiem darījumiem un ārvalstu uzņēmumiem (Krievijas Federācijas Nodokļu kodeksa 129.3., 129.5. pants).

Apdrošināšanas prēmiju savlaicīgas samaksas vai pilnīgas vai daļējas nemaksāšanas gadījumā apdrošinājuma ņēmējam ir parāds, kuru atklājot, nodokļu administrācija izteiks prasību par tās samaksu, kā arī ar to saistīto līgumsodu un soda naudas samaksu. .

Sods iepriekš minētajos gadījumos būs 20% no apdrošināšanas prēmijas nokavējuma summas. Ja izrādīsies, ka apdrošinājuma ņēmējs nav veicis iemaksas tīši vai nav veicis iemaksas, viņa soda nauda palielināsies līdz 40% no nesamaksātās summas.

Jāņem vērā, ka gadījumā, ja apdrošinājuma ņēmējs aprēķinā pareizi atspoguļojis apdrošināšanas prēmiju apmēru un savlaicīgi iesniedzis to Federālajam nodokļu dienestam, bet nokavējis to samaksu, no viņa tiks iekasēta tikai nokavējuma nauda, bet ne naudas sodu (Krievijas Federācijas Augstākās šķīrējtiesas plēnuma 2013. gada 30. jūlija rezolūcijas Nr. 57 19. punkts).

Naudas sods par apdrošināšanas iemaksu nemaksāšanu Sociālās apdrošināšanas fondā

Iemaksas par “traumām” joprojām veic Sociālās apdrošināšanas fonds, un naudas sods par nemaksāšanu ir noteikts ar 1998. gada 24. jūlija likumu Nr. 125-FZ. Iemesli, kādēļ apdrošinājuma ņēmējam var uzlikt naudas sodu, ir līdzīgi iepriekš minētajiem: ar nodokli apliekamās bāzes nenovērtēšana, nepareizs aprēķins, cita apdrošinājuma ņēmēja darbība/bezdarbība (likuma Nr. 125-FZ 26.29. pants).

Arī naudas sods neatšķiras no nodokļu likumdošanā noteiktā: 20% no neiemaksātajām iemaksām Sociālās apdrošināšanas fondā un, ja ir apdrošinājuma ņēmēja nolūks, - 40% no nemaksāšanas summas.

Sodi par apdrošināšanas prēmiju nokavētu samaksu

Soda nauda par laikā nesamaksātajām apdrošināšanas prēmijām tiek aprēķināta pēc likmes 1/300 no Centrālās bankas pamatlikmes (references likmes) par katru nokavēto dienu. Ja kavējuma periodā pamatlikme mainās, tad soda nauda tiek aprēķināta katrai likmei atsevišķi. Kopš 2017. gada 1. oktobra ir palielināti sodi par apdrošināšanas prēmijām. Tagad tie tiks ieskaitīti 30 dienu laikā pēc kavējuma, tāpat kā līdz šim, 1/300 apmērā no refinansēšanas likmes, un, ja kavējums ir ilgāks, tad no 31 dienas - 1/150 apmērā no refinansēšanas likmes par katru dienu kavēšanās.

Līgumsodu uzkrāšanas termiņš sākas nākamajā dienā pēc apdrošināšanas prēmiju samaksai noteiktā termiņa un beidzas dienu pirms iemaksu parādu faktiskās atmaksas dienas.

Piemēram, uzņēmums pārskaitīja iemaksas Pensiju fondā 50 000 rubļu apmērā. 26.06.2017., nevis 15.06.2017 Krievijas Federācijas Centrālās bankas pamatlikme līdz 2017. gada 19. jūnijam bija 9,25%, bet no 2017. gada 19. jūnija – 9,00%. Kavējums bija 10 dienas, no kurām par 3 dienām uzņēmumam tiks piemērota soda nauda par pensiju fonda iemaksām 9,25% apmērā un par 7 dienām ar likmi 9,00%:

(50 000 rub. x 9,25%: 300 x 3 dienas)+(50 000 rub. x 9,00%: 300 x 7 dienas) = 46,25 rub. + 105,00 rub = 151,25 rub.

Naudas sods par individuālo uzņēmēju pensiju iemaksu nemaksāšanu “par sevi”

Individuālajiem uzņēmējiem, kuri kavējas ar fiksēto iemaksu pārskaitījumu Federālajam nodokļu dienestam, tiek piemērotas tādas pašas sankcijas kā citiem apdrošinājuma ņēmējiem. Individuālajam uzņēmējam ir jāveic iemaksas pensiju un veselības apdrošināšanā "par sevi", pat ja viņš neveic uzņēmējdarbību, izņemot šādus periodus (2013. gada 28. decembra likuma Nr. 400-FZ 1. daļa, 12. pants):

- militārais dienests ar iesaukšanu,

- bērna kopšana līdz 1,5 gadiem (kopā ne vairāk kā 6 gadi),

- aprūpē I grupas invalīdu, bērnu invalīdu, vecāka gadagājuma cilvēku, kas vecāks par 80 gadiem,

- dzīvo kopā ar militāro laulāto līgumā apgabalā, kur nav iespējams atrast darbu (kopā 5 gadi),

- dzīvo ārzemēs ar laulātajiem, kuri ir diplomātiskie darbinieki (kopā 5 gadi).

Šie periodi uzņēmējam ir jādokumentē, tad par apdrošināšanas prēmiju nemaksāšanu sankcijas nebūs.

Spēkā no 2017. gada 1. janvāra. Federālais nodokļu dienests pārņems kontroli pār apgabalu, kas iepriekš piederēja FSS un Pensiju fondam. Kopumā Krievijas Federācijas Nodokļu kodeksa 34. nodaļa daudz neatšķiras no 2009. gada 24. jūlija likuma Nr. 212-FZ, kura darbība tiks pārtraukta 2016. gada beigās. Kāda būs apdrošināšanas prēmiju aprēķināšanas kārtība 2017. gadā, vai mainīsies prēmiju likmes, kā arī maksāšanas kārtība un termiņi to pārskaitīšanai organizācijām un individuālajiem uzņēmējiem - par to ir mūsu raksts.

Kā tiks aprēķinātas iemaksas?

Teiksim uzreiz, ka apdrošināšanas prēmiju nomaksas procents 2017. gadā nemainīsies, paliekot kārtējā gada līmenī. Krievijas Federācijas Nodokļu kodeksa 426. pants nosaka šādas iemaksu likmes organizācijām un individuālajiem uzņēmējiem ar darbiniekiem:

- Krievijas pensiju fondā – 22%; ja tiek pārsniegta uzkrāšanas bāzes robeža, tad no pārsnieguma summas jāaprēķina iemaksa ar 10% likmi.

- Sociālās apdrošināšanas fondā – 2,9%; par summām virs maksimālās bāzes iemaksa netiek aprēķināta;

- obligātās medicīniskās apdrošināšanas fondā – 5,1%, maksimālās bāzes nav.

Individuālie uzņēmēji, kas nenodarbina darbiniekus, turpinās maksāt fiksētas apdrošināšanas prēmijas atkarībā no minimālās algas lieluma (Krievijas Federācijas Nodokļu kodeksa 430. panta 1. punkts). Individuālajiem uzņēmējiem apdrošināšanas prēmiju aprēķināšanas procenti 2017. gadā ir šādi:

- pensiju fondā - 26% no pašreizējās 12-kārtīgās minimālās algas gada sākumā;

ja individuālā uzņēmēja ienākumi līdz gada beigām pārsniedz 300 000 rubļu, pensiju fondā papildus jāiemaksā 1% no summas, kas pārsniedz limitu;

visu pensiju fondā veikto iemaksu gada maksimums ir ierobežots līdz 8 fiksētās iemaksas apmēram;

- obligātajā medicīniskās apdrošināšanas fondā - 5,1% no gada sākumā spēkā esošās 12-kārtīgās minimālās algas.

Tiem, kas piemēro samazinātas apdrošināšanas prēmiju likmes, arī šeit nav gaidāmi jauninājumi.

Apdrošināšanas prēmiju aprēķināšanas kārtība 2017. gadā paliek nemainīga. Joprojām tas pats, katra kalendārā mēneša beigās iemaksas tiek aprēķinātas, reizinot uzkrājumu bāzi ar attiecīgo tarifa procentu. Sociālās apdrošināšanas fondā iemaksu apmēru samazina par veiktajiem maksājumiem par slimības atvaļinājumu, pabalstiem u.c. (Krievijas Federācijas Nodokļu kodeksa 431. panta 1., 2. punkts). Uzkrāto iemaksu summas tiek ņemtas vērā tāpat kā uzkrātās peļņas un citu maksājumu summas - katram darbiniekam personīgi (Krievijas Federācijas Nodokļu kodeksa 431. panta 4. punkts).

Attiecībā uz individuālajiem uzņēmējiem bez darbiniekiem, viņiem, tāpat kā iepriekš, saskaņā ar Krievijas Federācijas Nodokļu kodeksa 429. pantu ir patstāvīgi jāaprēķina fiksētās iemaksas gada summa. Iemaksu var iemaksāt vai nu vienā summā uzreiz, vai sadalīt pa daļām, maksājot visu gadu.

Informācijai: līdz 2016. gada beigām ir paredzēts, ka, lai aprēķinātu apdrošināšanas prēmijas nākamajam periodam, tiks apstiprināta samazināta minimālā alga 6204 rubļu apmērā (vai tā paliks pašreizējā līmenī 7500 rubļu apmērā), un jāpalielina arī maksimālā iemaksu aprēķināšanas bāze - līdz 755 000 rubļu FSS un līdz 876 000 rubļu pensiju fondam. Tas viss, protams, ietekmēs individuālo uzņēmēju un organizāciju uzkrāto iemaksu apjomu.

Kad būtu jāpārskaita iemaksas 2017. gadā?

Apdrošināšanas prēmiju samaksas termiņi 2017. gadā nemainīsies:

- Organizācijas un individuālie uzņēmēji katru mēnesi aprēķina un pārskaita iemaksas par darbiniekiem, maksājuma termiņa pēdējā diena ir ne vēlāk kā nākamā mēneša 15. datums (Krievijas Federācijas Nodokļu kodeksa 431. panta 3. punkts).

- Individuālie uzņēmēji fiksētās iemaksas "par sevi" pārskaita ne vēlāk kā pārskata gada 31. decembrī, un papildu "ārlimita" iemaksa Pensiju fondā tiek veikta ne vēlāk kā nākamā gada 1. aprīlī (Nolikuma 432. panta 2. punkts). Krievijas Federācijas Nodokļu kodekss).

Ja pēdējā iemaksu pārskaitīšanas diena sakrīt ar nedēļas nogali vai svētku dienu, apdrošināšanas prēmiju samaksa 2017.gadā, tāpat kā līdz šim, tiek pārcelta uz nākamo darba dienu.