Kazna za nepružanje RSV. Rokovi plaćanja premija osiguranja. Kazne za neplaćanje doprinosa poreznoj upravi

Kazna za nedostavljanje obračuna premija osiguranja u 2017. godini Organizacije i poduzetnici prvi put poreznoj upravi podnose obračune doprinosa u 2017. godini. Morate se prijaviti za 1. tromjesečje, pola godine (2. tromjesečje), 9 mjeseci (3. tromjesečje) i godinu (članak 423. Poreznog zakona Ruske Federacije). Obračun se mora dostaviti najkasnije do 30. dana u mjesecu koji slijedi nakon izvještajnog razdoblja (klauzula 7, članak 431. Poreznog zakona Ruske Federacije). Primjenjuju se opća pravila za reprogramiranje.

Kazna za nedostavljanje uplata premije osiguranja u 2017

Kazna za nedostavljanje uplata premije osiguranja u 2017

Organizacije i poduzetnici prvi put poreznoj upravi predaju doprinose u 2017. godini. Morate se prijaviti za 1. tromjesečje, pola godine (2. tromjesečje), 9 mjeseci (3. tromjesečje) i godinu (članak 423. Poreznog zakona Ruske Federacije).

Obračun se mora dostaviti najkasnije do 30. dana u mjesecu koji slijedi nakon izvještajnog razdoblja (klauzula 7, članak 431 Poreznog zakona Ruske Federacije). Primjenjuju se opća pravila za reprogramiranje.

Kazna za obračun premije osiguranja 2017

U 2017. godini obračun je potrebno dostaviti u sljedećim rokovima:

- za 1. kvartal 2017. - 2. svibnja;

- za 2. tromjesečje (polugodište) - 31. srpnja;

- za 3. kvartal (9 mjeseci) - 30. listopada;

- za 2017. godinu - 30.01.2018

Ako se ti rokovi ne poštuju, novčana kazna se ne može izbjeći. Više o veličini sankcija u nastavku.

Ako je osiguranik prekršio rok za predaju obračuna premija, inspektori imaju pravo novčane kazne. Minimalna kazna bit će 1000 rubalja. Kazna je opća za tri vrste doprinosa: mirovinski, zdravstveni i socijalni. Inspektori izračunavaju iznos za svaku vrstu doprinosa.

Inače, Porezni zakon vas ne oslobađa obveze podnošenja nultog obračuna premije osiguranja u 2017. godini ako nije obavljana djelatnost. Stoga je sigurnije podnijeti izvješće. U protivnom je moguća novčana kazna.

Ako se, osim što ste zakasnili s obračunom, uplate također prenesu kasnije, porezne vlasti će vas kazniti s 5% doprinosa za svaki puni i djelomični mjesec kašnjenja (1. stavak članka 119. Poreznog zakona Ruske Federacije ).

Primjer fine distribucije

Društvo je 22. svibnja predalo obračun doprinosa za 1. kvartal 2017. godine. Rok je prekršen, pa su je inspektori kaznili s 1000 rubalja.

Plaćanje kazne za nedostavljanje uplata premije osiguranja u 2017

Kazna za zakašnjelo plaćanje doprinosa mora se podijeliti između tri proračuna i prenijeti na različite HBK. Federalna porezna služba je to izvijestila u pismu od 5. svibnja 2017. br. PA-4-11/, koje je poslala programerima programa za porezne obveznike.

Ne postoji poseban BCC za zakašnjele naknade. U pismu je Federalna porezna služba objasnila da se kazna mora prenijeti na različite KBK.

Kazna KBC-a zbog nedostavljanja obračuna uplata doprinosa

Porezni službenici objasnili su da ako nekoliko CBK-a posluje za jednu vrstu izvanproračunskog fonda, moraju se spojiti u jedan. Kako doznajemo u službi, klauzula se odnosi na mirovinske doprinose. Kompanije ih plaćaju po općoj stopi od 22% i dodatnoj stopi za zaposlenike koji ispunjavaju uvjete za prijevremenu mirovinu. Novčane kazne za zakašnjele uplate dodatnih i općih mirovinskih doprinosa moraju se spojiti u jednu i prenijeti prema KBK 182 1 02 02010 06 3010 160 .

Uzorak naloga za plaćanje premija osiguranja

Ako tvrtka kasni s obračunom, ali je naknade platila na vrijeme, kazna će biti minimalna - 1000 rubalja (1. stavak članka 119. Poreznog zakona Ruske Federacije). Poduzeće će platiti isti iznos ako je kazna od doprinosa manja od 1000 rubalja.

Kazna se mora raspodijeliti među fondovima. Ako plaćate doprinose po smanjenoj stopi, raspodijelite kaznu između CBK-a na koje prenosite uplate. Na primjer, na pojednostavljenom sustavu s povlaštenim aktivnostima možete platiti 20% za mirovinsko osiguranje. Platite kaznu prema KBK za mirovinske doprinose.

Kako biste izbjegli probleme, ne ostavljajte izvještavanje za zadnji dan. Provjerite podatke za svakog zaposlenika. Prijavite se za SNILS za pridošlice i primite nove zelene karte za zaposlenike koji su promijenili prezime.

Kako poništiti kaznu za nepodnošenje plaćanja premije osiguranja

Prošle je godine sama Federalna porezna služba naredila inspektorima da višestruko smanje kazne. Služba je regijama poslala interni dopis (dostupan UNP-u), u kojem je inspektorima objasnila kada i za koliko smanjiti kaznu za porezne prekršaje.

Da bi se kazna smanjila, moraju se navesti olakotne okolnosti. Ako postoji barem jedna takva okolnost, inspektori su dužni smanjiti novčanu kaznu za najmanje polovicu (članak 114. stavak 3. Poreznog zakona Ruske Federacije). Kodeks ne objašnjava što učiniti ako postoji nekoliko okolnosti.

Savezna porezna služba nudi vlastitu "formulu" za kazne. Ishod ovisi o broju argumenata koje tvrtka iznosi.

Za jednu olakotnu okolnost Federalna porezna služba predlaže smanjenje kazne za pola, za dvije okolnosti - četiri puta, za tri - šest puta.

Ako slijedite formulu poreznih vlasti, broj argumenata mora se pomnožiti s dva. Rezultat pokazuje koliko će puta biti smanjena kazna.

Na primjer, možete tražiti osmerostruko smanjenje kazne ako tvrtka ima četiri olakotne okolnosti:

- tvrtka prvi put nije predala deklaraciju na vrijeme;

- kasni samo jedan dan;

- glavni računovođa se razbolio;

- proračun nije pogođen kašnjenjem.

U nastavku pogledajte popis olakotnih okolnosti. Ove argumente sudovi uzimaju u obzir kada donose odluke u korist tvrtki i smanjuju kazne. Inspektori bi trebali uzeti u obzir i ove okolnosti, tada će biti manje sudskih sporova, očekuju u FPS-u.

Kada će porezna uprava smanjiti kaznu?

- Tvrtka je deklaraciju dostavila s malim zakašnjenjem od jednog do tri dana.

- Tvrtka je sama ispravila grešku u deklaraciji bez prisiljavanja inspektora.

- Prethodno tvrtka tijekom cijelog poslovanja nije počinila nikakve prekršaje.

- Greška nije utjecala na proračun.

- Društvo se financira iz proračuna ili obavlja društveno značajne djelatnosti.

- Teška financijska situacija. Poduzeću prijeti stečaj ako plati cijelu kaznu.

- Glavni računovođa ili direktor se razbolio.

- Visina novčane kazne ne odgovara težini prekršaja.

Tvrtke su najčešće uspijevale smanjiti novčane kazne samo na sudu (rezolucije arbitražnih sudova Moskovskog okruga od 02.02.2016. br. F05-19847/2015, Zapadnosibirskog okruga od 01.12.2015. br. F04-25916/2015). Sada postoje veće šanse da vratite svoj novac bez odlaska na arbitražu.

Vaše kolege čitaju:

Tvrtke se ne mogu ograničiti na popis koji daje Savezna porezna služba, jer je popis olakotnih okolnosti otvoren (3. stavak članka 112. Poreznog zakona Ruske Federacije). Navedite što više argumenata, tada možete obraniti više novca.

Sukladno važećim odredbama zakonske regulative, poduzeća i organizacije snose obveza prijenosa sredstava osiguravajućim društvima. Ova se točka utvrđuje na temelju odredbi Građanskog zakonika Ruske Federacije, Poreznog zakona Ruske Federacije i propisa koji ukazuju na glavne točke vezane uz mirovinsko osiguranje.

Prijenos je strogo reguliran utvrđenim rokovima, ako se oni propuste, poduzetnici i organizacije mogu očekivati impresivne iznose kazni. Važan je i trenutak uplate tih doprinosa u slučaju prestanka poslovanja, jer isključenju iz jedinstvenog registra pravnih osoba ili samostalnih poduzetnika prethodi otplata svih postojećih dugova.

Odredbe zakonodavstva Ruske Federacije o plaćanju

Od početka 2017. Porezni zakon Ruske Federacije uključio je novo poglavlje, koje je odgovorno za reguliranje premija osiguranja. Paralelno s njim, određeni aspekti prijenosa sredstava sadržani su u Saveznom zakonu br. 125, koji regulira obvezne socijalne usluge. osiguranje. Ova sredstva koriste se za osiguranje od nesreće na radu, kao i od profesionalne bolesti, ovisno o dokazu o bolesti i vrsti zanimanja.

Važna točka je da plaćanje doprinosa regulira Federalna porezna služba, a samo osiguranje od nezgode ostaje pod kontrolom Fonda za socijalno osiguranje.

Ako je potrebno unaprijed točno odrediti koji će datumi kalendarske godine biti pomaknuti, morat ćete se pozvati na članke i Zakon o radu Ruske Federacije. Sadrže jasan popis onih datuma koji su priznati kao slobodni dani na državnoj razini. Osim toga, kako biste lakše riješili ovaj problem, možete pratiti proizvodni kalendar Ruske Federacije, prema kojem se prijenos praznika utvrđuje godišnje zbog činjenice da određeni datumi padaju vikendom.

Porezni zakon Ruske Federacije sadrži popis utvrđenih rokova za tekuću godinu. Okrećući se tablici koja sadrži takve podatke, legalno. ili fizički osobe imaju priliku točno odrediti konačne datume plaćanja.

Kada se premije osiguranja smatraju plaćenim

Prilikom određivanja konačnog razdoblja za prijenos potrebnog iznosa sredstava, također je vrijedno razmotriti jednu vrlo važnu točku. Doprinosi za osiguranje mogu se smatrati prenesenima na dan kada nalog za plaćanje za prijenos premije osiguranja. Ova situacija uvelike pojednostavljuje potrebu za određivanjem koliko dana može proći između trenutka nakupljanja sredstava i njihovog primitka na račun, kao što se, na primjer, događa prilikom otplate dužničkih obveza.

Stoga je važno da platitelj ima vremena obavijestiti o potrebi plaćanja; ostala pitanja vezana uz novčani tok nisu značajna. Prilikom prijenosa sredstava također ne zaboravite da se iznos koji treba platiti, prema stavku 5. članka 431. Poreznog zakona Ruske Federacije, smatra bez zaokruživanja i naznačeno u rubljama zajedno s kopejkama.

Kazne i odgovornost za neplaćanje

U situacijama kada se traženi prijenos sredstava ne dogodi u roku određenom zakonom, posljedice mogu biti Sljedeći:

- izdavanje zahtjeva uplatitelju koji mora biti ispunjen u roku od 8 dana;

- ako novca nema u roku od 8 dana, zaostatke će se naplatiti prisilno (u tu svrhu se banci šalje rješenje o prisilnoj naplati);

- pod uvjetom da nema prijenosa u sljedeća 2 mjeseca, slučaj se može iznijeti na sud (takva radnja od strane poreznih vlasti mora se provesti u roku od sljedećih 6 mjeseci);

- ako nema sredstava za pokriće dugova na novčanim računima, može se donijeti odluka o naplati novca kroz imovinu ili gotovinu (važno je da takvu odluku može donijeti čelnik porezne uprave u roku od godinu dana od dana neplaćanje).

Odgovornost za neplaćanje doprinosa odnosi se samo na tekuće transfere - akontacije se ne uzimaju u obzir. Novčana kazna koja se može odrediti iznosi 20% iznosa zaostatka. Ako inspektori dokažu da je neplaćanje namjerno, u takvoj situaciji kazna može narasti i do 40%.

Dodatno, može se razmotriti pitanje privođenja upravnoj odgovornosti, koja može postojati paralelno s poreznom obvezom. To jest, uz novčanu kaznu za neplaćanje, izriče se još jedna kazna. Može se primijeniti na voditelja organizacije i glavnog računovođu i iznositi od 2000 do 3000 rubalja.

Ako se dokaže da je neplaćanje premije osiguranja posljedica počinjenog kaznenog djela, može se pokrenuti kazneni postupak prema člancima Kaznenog zakona Ruske Federacije.

Postupak zatvaranja samostalnog poduzetnika

U slučaju prestanka poslovanja, morate biti vrlo oprezni u svim aspektima vezanim uz prijenos poreza i doprinosa za osiguranje. Važno je uzeti u obzir činjenicu da se mirovinski i zdravstveni doprinosi obračunavaju “za sebe” samo za vrijeme obavljanja djelatnosti do njenog prestanka.

Sredstva moraju biti doznačena na račun najkasnije u roku od 15 kalendarskih dana od trenutka odjave samostalnog poduzetnika kod poreznog tijela.

Dakle, prijenos premija osiguranja - izravna odgovornost individualnih poduzetnika i pravnih osoba, koja nastaje od trenutka kada započnu svoje aktivnosti. Prijenos sredstava mora se izvršiti strogo prije isteka razdoblja utvrđenog Poreznim zakonom Ruske Federacije. Ako se rokovi propuste, poduzetnik će se suočiti s novčanom kaznom i, pod određenim uvjetima, s upravnom ili kaznenom odgovornošću.

Detaljna shema plaćanja fiksnih doprinosa pojedinačnim poduzetnicima "za sebe" prikazana je u videu u nastavku.

Svi osiguranici moraju Federalnoj poreznoj službi dostaviti izračune premija osiguranja za 4. kvartal 2017., a posebno:

- organizacije i njihovi zasebni odjeli;

- individualni poduzetnici (IP).

Obračun premije osiguranja za 4. kvartal 2017. godine potrebno je ispuniti i dostaviti svim osiguranicima koji imaju osigurane osobe i to:

- zaposlenici po ugovoru o radu;

- izvođači - pojedinci prema građanskim ugovorima (na primjer, ugovori o izgradnji ili pružanju usluga);

- generalnog direktora, koji je jedini osnivač.

Obračun se mora poslati Federalnoj poreznoj službi, bez obzira je li aktivnost obavljena tijekom izvještajnog razdoblja (od siječnja do prosinca 2017.) ili ne. Ako je organizacija ili samostalni poduzetnik u 2017. godini imao zaposlene, ali nije obavljao nikakvu djelatnost, nije vršio plaćanja fizičkim osobama i nije imao kretanja po tekućim računima, to im ne ukida obvezu podnošenja obračuna za 4. kvartal 2017. godine. . U takvoj situaciji trebate podnijeti nulti izračun Federalnoj poreznoj službi (Pismo Federalne porezne službe Rusije od 12. travnja 2017. br. BS-4-11/6940).

Izvještajno razdoblje za obračun premije osiguranja je prvo tromjesečje, polugodište, devet mjeseci. Obračunsko razdoblje je kalendarska godina - članak 423. Poreznog zakona Ruske Federacije. Dakle, obračun za 4. kvartal 2017. godine pravilnije je nazvati godišnjim obračunom premije osiguranja za 2017. godinu, a ne tromjesečnim. Štoviše, mnogi računovođe znaju da se mnogi pokazatelji izračuna formiraju na obračunskoj osnovi od početka 2017., a ne od kvartala. Stoga se na kraju godine predaje godišnji DAM.

Rokovi za podnošenje godišnjih obračuna

Obrazac za godišnji obračun: novi ili stari?

Sastav trenutnog obračunskog obrasca je sljedeći:

- Naslovnica;

- list za osobe koje nemaju status samostalnog poduzetnika;

- odjeljak br. 1 (uključuje 10 prijava);

- odjeljak br. 2 (sa jednom prijavom);

- Rubrika 3. – sadrži osobne podatke o osiguranicima za koje poslodavac uplaćuje doprinose.

Organizacije i samostalni poduzetnici koji plaćaju pojedincima moraju uključiti u izračun premija osiguranja za 4. kvartal 2017. (točke 2.2, 2.4 Postupka za ispunjavanje obračuna premija osiguranja):

U ovom sastavu, godišnji obračun za 2017. godinu trebao bi primiti Savezna porezna služba, bez obzira na aktivnosti provedene u izvještajnom razdoblju (Pismo Federalne porezne službe Rusije od 12. travnja 2017. br. BS-4-11/ 6940). Osim toga, ako postoje određene osnove, obveznici premija osiguranja moraju uključiti i druge dijelove i priloge. Objasnimo sastav izračuna u tablici:

| Kalkulacijski element | Tko ga ispunjava |

| Naslovnica | Ispunjavaju sve organizacije i samostalni poduzetnici |

| List “Podaci o fizičkoj osobi koja nije samostalni poduzetnik” | Formiraju ga pojedinci koji nisu samostalni poduzetnici ako u obračunu nisu naveli PIB |

| Odjeljak 1, pododjeljci 1.1 i 1.2 Dodataka 1 i 2 odjeljku 1, odjeljku 3 | Ispunite sve organizacije i samostalne poduzetnike koji su isplatili dohodak fizičkim osobama od 1. siječnja do 31. prosinca 2017. |

| Pododjeljci 1.3.1, 1.3.2, 1.4 Dodatka 1 Odjeljku 1 | Organizacije i pojedinačni poduzetnici prenose premije osiguranja po dodatnim cijenama |

| Prilozi 5 – 8 odjeljku 1 | Organizacije i pojedinačni poduzetnici koji primjenjuju snižene tarife (na primjer, obavljaju povlaštene aktivnosti na pojednostavljenom poreznom sustavu) |

| Dodatak 9 odjeljku 1 | Organizacije i pojedinačni poduzetnici koji su od 1. siječnja do 31. prosinca 2017. isplaćivali dohodak stranim zaposlenicima ili zaposlenicima bez državljanstva koji privremeno borave u Ruskoj Federaciji |

| Dodatak 10 odjeljku 1 | Organizacije i samostalni poduzetnici koji su isplatili dohodak studentima koji rade u studentskim timovima od 1. siječnja do 31. prosinca 2017. |

| Prilozi 3 i 4 odjeljku 1 | Organizacije i pojedinačni poduzetnici koji su od 1. siječnja do 31. prosinca 2017. isplaćivali bolničke naknade, dječje naknade itd. (to jest, u vezi s naknadama iz Fonda za socijalno osiguranje ili isplatama iz saveznog proračuna) |

| Odjeljak 2 i Dodatak 1 Odjeljku 2 | Voditelji seljačkih gospodarstava |

Način popunjavanja godišnjeg obračuna: redoslijed

Obračun za 4. kvartal 2017. godine započnite s naslovnom stranicom. Zatim izradite odjeljak 3 za svakog zaposlenika kojeg ste imali u 4. kvartalu. Nakon toga ispunite Dodatke Odjeljku 1. I na kraju, ali ne manje važno, sam Odjeljak 1. U njemu ćete sažeti podatke

Kako predati obračun

Postoje dva načina za prijenos obračuna premija osiguranja za 4. kvartal 2017. na teritorijalnu poreznu službu:

Uzorci i primjeri popunjavanja godišnjeg obračuna za 2017. godinu

Većina osiguranika će obračun premije osiguranja za 4. tromjesečje 2017. ispuniti elektronički pomoću posebnih računovodstvenih softverskih usluga (primjerice, 1C). U tom slučaju obračun se generira automatski na temelju podataka koje računovođa unese u program. Međutim, po našem mišljenju, preporučljivo je razumjeti neka načela formiranja izračuna kako bi se izbjegle pogreške. Komentirat ćemo značajke popunjavanja najčešćih odjeljaka, a također ćemo dati primjere i uzorke.

Naslovnica

Na naslovnoj stranici obračuna premije osiguranja za 4. tromjesečje 2017. godine potrebno je posebno navesti sljedeće pokazatelje:

Razdoblje izvještavanja

U polje “Obračunsko (izvještajno) razdoblje (šifra)” naznačiti šifru obračunskog (izvještajnog) razdoblja iz Priloga broj 3. Postupku popunjavanja obračuna premije osiguranja. Ukupno su četiri moguće vrijednosti

- 21 – za prvi kvartal;

- 31 – na pola godine;

- 33 – za devet mjeseci;

- 34 – godišnje.

Stoga će u godišnjem obračunu premije osiguranja za 2017. godinu oznaka izvještajnog razdoblja biti “34”.

Kod Savezne porezne službe

U polje »Dostavlja se poreznom tijelu (šifra)« - navesti šifru poreznog tijela kojem se dostavlja obračun premije osiguranja. Vrijednost za određenu regiju možete saznati na web stranici Savezne porezne službe koristeći službenu uslugu.

Šifra mjesta izvedbe

Kao ovaj kod, pokažite digitalnu vrijednost koja označava vlasništvo nad Federalnom poreznom službom kojoj se podnosi DAM za 4. kvartal 2017. Odobreni kodovi prikazani su u tablici:

| Kodirati | Gdje se podnosi uplata? |

| 112 | U mjestu prebivališta fizičke osobe koja nije poduzetnik |

| 120 | U mjestu prebivališta individualnog poduzetnika |

| 121 | U mjestu prebivališta odvjetnika koji je osnovao odvjetnički ured |

| 122 | U mjestu prebivališta javnog bilježnika bavi se privatnom praksom |

| 124 | U mjestu prebivališta člana (glave) seljačkog (poljoprivrednog) poduzeća |

| 214 | Na mjestu ruske organizacije |

| 217 | Na mjestu registracije pravnog sljednika ruske organizacije |

| 222 | Na mjestu registracije ruske organizacije na lokaciji zasebnog odjela |

| 335 | Na lokaciji zasebnog odjela strane organizacije u Rusiji |

| 350 | Na mjestu registracije međunarodne organizacije u Rusiji |

U godišnjem obračunu za 4. kvartal 2017. godine potrebno je uključiti onoliko priloga 1. odjeljku 1. (ili pojedinim pododjeljcima ovog priloga) koliko se tarifa primjenjivalo tijekom 2017. godine (od siječnja do zaključno prosinca). Objasnimo značajke popunjavanja potrebnih pododjeljaka.

Pododjeljak 1.1: mirovinski doprinosi

Pododjeljak 1.1 je obavezan blok. Sadrži izračun porezne osnovice doprinosa za mirovinsko osiguranje i iznos doprinosa za mirovinsko osiguranje. Objasnimo pokazatelje linija ovog odjeljka:

- redak 010 – ukupan broj osiguranika;

- redak 020 – broj fizičkih osoba od čijih uplata ste obračunali premiju osiguranja u izvještajnom razdoblju (od siječnja do prosinca 2017.);

- redak 021 – broj osoba iz retka 020 čije su uplate prelazile najvišu osnovicu za obračun mirovinskih doprinosa (vidi "");

- redak 030 - iznosi obračunatih plaćanja i nagrada u korist pojedinaca (1. i 2. stavke članka 420. Poreznog zakona Ruske Federacije). Ovdje nisu uključena plaćanja koja ne podliježu premijama osiguranja;

- u retku 040 odražavaju:

- iznosi isplata koji ne podliježu mirovinskim doprinosima (članak 422. Poreznog zakona Ruske Federacije);

- iznos troškova koje je izvođač dokumentirao, na primjer, prema ugovorima o autorskim pravima (klauzula 8 članka 421. Poreznog zakona Ruske Federacije). Ako nema dokumenata, tada se iznos odbitka odražava u granicama određenim stavkom 9. članka 421. Poreznog zakona Ruske Federacije;

- redak 050 – osnovica za obračun mirovinskih doprinosa;

- redak 051 – osnovica za izračun premija osiguranja u iznosima koji prelaze maksimalnu osnovicu za svaku osiguranu osobu u 2017. godini, odnosno 876.000 rubalja (čl. 421. čl. 3. – 6. Poreznog zakona Ruske Federacije).

- redak 060 – iznosi obračunanih mirovinskih doprinosa, uključujući:

- na liniji 061 - iz baze koja ne prelazi ograničenje (876 000 RUB);

- na liniji 062 - iz baze koja premašuje ograničenje (876 000 RUB).

Evidentirati podatke u pododjeljku 1.1. na sljedeći način: navesti podatke od početka 2017. godine, kao i za zadnja tri mjeseca izvještajnog razdoblja (listopad, studeni i prosinac 2017. godine).

Primjer: Organizacija koja koristi opći režim naplaćuje doprinose po osnovnim stopama. Zapošljava 10 ljudi.

Pododjeljak 1.2: medicinski doprinosi

Pododjeljak 1.2 je obavezan odjeljak. Sadrži izračun porezne osnovice za premije zdravstvenog osiguranja i visinu premija osiguranja za zdravstveno osiguranje. Evo principa formiranja nizova:

- pod rednim brojem 010 – ukupan broj osiguranika za 12 mjeseci 2017. godine.

- redak 020 - broj fizičkih osoba iz čijih uplata ste obračunali premije osiguranja;

- redak 030 – iznosi plaćanja u korist pojedinaca (1. i 2. stavke članka 420. Poreznog zakona Ruske Federacije). Uplate koje ne podliježu premiji osiguranja ne prikazuju se u retku 030;

- na liniji 040 – iznosi uplate:

- ne podliježu premijama osiguranja za obvezno zdravstveno osiguranje (članak 422. Poreznog zakona Ruske Federacije);

- iznos troškova koje je izvođač dokumentirao, na primjer, prema ugovorima o autorskim pravima (klauzula 8 članka 421. Poreznog zakona Ruske Federacije). Ako nema dokumenata, tada je iznos odbitka fiksiran u iznosu navedenom u stavku 9. članka 421. Poreznog zakona Ruske Federacije.

Pododjeljak 1.3 – ispunite ako uplaćujete premije osiguranja za obvezno mirovinsko osiguranje po stopi dokupa. I pododjeljak 1.4 - ako ste od 1. siječnja do 31. prosinca 2017. prenijeli doprinose za osiguranje za dodatnu socijalnu sigurnost za članove letačke posade zrakoplova civilnog zrakoplovstva, kao i za određene kategorije zaposlenika organizacija ugljena.

Doprinosi za invalidninu i materinstvo: Prilog br. 2. Razdjelu 1

U Prilogu 2. Odjeljku 1. obračunava se visina doprinosa za privremenu nesposobnost i u svezi s rodiljnim radom. Podaci su prikazani u sljedećem kontekstu: ukupno od početka 2017. do 31. prosinca te za listopad, studeni i prosinac 2017. godine.

U polju 001 Dodatka br. 2 morate navesti oznaku plaćanja osiguranja za obvezno socijalno osiguranje u slučaju privremene nesposobnosti iu vezi s majčinstvom:

- “1” – izravna plaćanja osiguravajućeg pokrića (ako postoji FSS pilot projekt u regiji, vidi “”);

- “2” – sustav kompenzacije plaćanja osiguranja (kada poslodavac isplaćuje beneficije, a zatim prima potrebnu naknadu (ili kompenzaciju) od Fonda socijalnog osiguranja).

Ako u vašoj regiji ne postoji FSS pilot projekt, tada imate pravo smanjiti obvezne socijalne doprinose za naknade. Prikažite ukupne iznose u retku 090 Dodatka 2 Odjeljku 1. Ove brojke će uvijek biti pozitivne, čak i ako su naknade premašile doprinose za osiguranje u Fondu socijalnog osiguranja.

Negativne iznose obračunatih doprinosa u sklopu obračuna premije osiguranja za 4. kvartal 2017. godine ne treba evidentirati. Uostalom, službenici Mirovinskog fonda Ruske Federacije neće moći raspodijeliti iznose s minusom na pojedinačne osobne račune zaposlenika.

Ponekad troškovi naknada premašuju obračunate zdravstvene premije. Neki računovođe bilježe ovu razliku u retku 090 Dodatka br. 2 Odjeljku 1 izračuna s predznakom minus. Međutim, ovo je pogrešno. U takvoj situaciji navedite atribut linije 090:

- “1” ako je iznos u retku 090 veći ili jednak 0;

- "2" ako je iznos manji od 0.

Ako Saveznoj poreznoj službi pošaljete izračun premija osiguranja za 4. kvartal 2017. s negativnim vrijednostima, morat ćete podnijeti ažurirano izvješće (pisma Savezne porezne službe od 23. kolovoza 2017. br. BS-4-11 /16751 od 24. kolovoza 2017. godine broj BS- 4-11/16793).

Neki računovođe ne obraćaju pozornost na takva pravila popunjavanja. I prikazuju negativne iznose doprinosa s kodom 1. Ovu pogrešku treba ispraviti:

Pretpostavimo da postoji 10 ljudi u organizaciji; organizacija im sama prikuplja i isplaćuje naknade. Iznosi isplata, doprinosa VNiM-u i naknada iz Fonda socijalnog osiguranja za sve zaposlene za 2017. godinu prikazani su u tablici.

Indikator linije 090 Dodatka 2 odjeljku. 1 se formira ovako:

- u stupcu 2 - 14.868,33 rubalja. (59.308,23 RUB – 44.439,90 RUB);

- u stupcu 4 - 262,03 rubalja. (26.401,93 RUB – 26.139,90 RUB);

- u stupcu 6 - 1.424,08 rubalja. (8603,08 RUB – 7179 RUB);

- u stupcu 8 - -3 307,04 rub. (8.474,86 RUB – 11.781,90 RUB);

- u stupcu 10 - 2 144,99 RUB. (9323,99 RUB – 7179 RUB).

Odjeljak 1: Sažeti podaci

U odjeljku 1. godišnjeg obračuna za 2017. godinu iskazati opće pokazatelje iznosa premija osiguranja. Predmetni dio dokumenta sastoji se od redaka od 010 do 123 koji označavaju OKTMO, iznos mirovinskog i zdravstvenog doprinosa, doprinosa za osiguranje od privremene invalidnosti i još nekih odbitaka. Također u ovom odjeljku morat ćete navesti BCC po vrstama premija osiguranja i iznos premija osiguranja za svaki BCC koji su obračunati za plaćanje za 2017. godinu.

Mirovinski doprinosi

Na retku 020 upisuje se KBK za doprinose za obvezna mirovinska osiguranja. Na redovima 030–033 - iskazuje se iznos doprinosa za obvezna mirovinska osiguranja koji je potrebno uplatiti na gore navedeni BCC:

- na retku 030 – za izvještajno razdoblje po načelu nastanka događaja (od siječnja do zaključno prosinca);

- na retke 031-033 – za zadnja tri mjeseca obračunskog (izvještajnog) razdoblja (listopad, studeni i prosinac).

Medicinske naknade

Na retku 040 upisuje se BCC za doprinose za obvezno zdravstveno osiguranje. Na redove 050–053 - raspodijeliti iznose premija osiguranja obveznog zdravstvenog osiguranja koje je potrebno uplatiti:

- na retku 050 - za izvještajno razdoblje (2017.) na obračunskoj osnovi (odnosno od siječnja do prosinca);

- na redovima 051 – 053 za zadnja tri mjeseca izvještajnog razdoblja (listopad, studeni i prosinac).

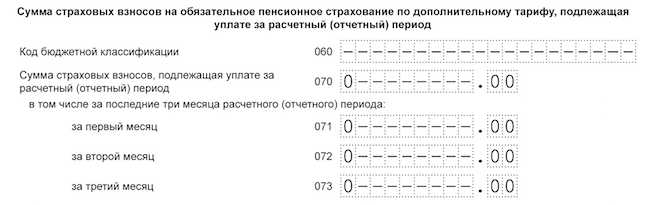

Mirovinski doprinosi po dodatnim stopama

Na retku 060 navedite BCC za mirovinske doprinose po dodatnim tarifama. Na redovima 070 – 073 – iznosi mirovinskih doprinosa po dodatnim tarifama:

- na liniji 070 – za 2017. (od 1. siječnja do 31. prosinca);

- na redovima 071 – 073 za zadnja tri mjeseca izvještajnog razdoblja (listopad, studeni i prosinac).

Ako nije bilo plaćanja za dodatne tarife, unesite nule.

Dodatni doprinosi za socijalno osiguranje

U redak 080 upisuje se BCC za doprinose za dodatno socijalno osiguranje. Na redovima 090–093 iznos doprinosa za dodatno socijalno osiguranje:

- na retku 090 – za 2017. godinu (za 12 mjeseci) prema obračunskom načelu (od siječnja do zaključno prosinca);

- na redovima 091 – 093 za zadnja tri mjeseca izvještajnog razdoblja (listopad, studeni i prosinac).

Doprinosi za socijalno osiguranje

U redak 100. upisuje se BCC za doprinose za obvezna socijalna osiguranja za slučaj privremene nesposobnosti za rad i u svezi s majčinstvom. Na redove 110 – 113 – iznos doprinosa za obvezna socijalna osiguranja:

- na retku 110 – za cijelu 2017. godinu prema obračunskom načelu (od siječnja do zaključno prosinca);

- na retke 111 – 113 za zadnja tri mjeseca obračunskog (izvještajnog) razdoblja (odnosno za listopad, studeni i prosinac).

U redovima 120–123 navedite iznos nastalih viška troškova socijalnog osiguranja:

- na liniji 120 – za 12 mjeseci 2017

- na linijama 121–123 – listopad, studeni i prosinac 2017.

Ako nije bilo prekomjernih troškova, unesite nule u ovaj blok.

Provjera izračuna pomoću kontrolnih omjera

U tom slučaju prvo možete provjeriti usklađenost generirane datoteke s godišnjim obračunom s navedenim kontrolnim omjerima. Kako je objavljeno na službenoj web stranici poreznog odjela, u program "Pravni porezni obveznik" dodana je nova funkcionalnost koja vam omogućuje prepoznavanje pogrešaka u obračunu premija osiguranja (https://www.nalog.ru/rn77/program /5961229/). Prilagodba je povezana s odgovarajućim inovacijama Poreznog zakona (stavak 2., stavak 7., članak 431. Poreznog zakona Ruske Federacije s izmjenama i dopunama stavkom 78., člankom 2. Saveznog zakona od 27. studenog 2017. br. 335- FZ).

Poreznici su napomenuli da će porezno tijelo od 1. siječnja 2018. godine, prilikom prihvaćanja obračuna (ažuriranog obračuna) za premije osiguranja, pratiti ne samo neusklađenost podataka o obračunatim iznosima premija osiguranja za obvezno zdravstveno osiguranje, već i neusklađenost u sljedeće parametre:

- iznosi isplata i drugih naknada u korist fizičkih osoba;

- osnovice za obračun premije osiguranja za obvezno zdravstveno osiguranje u okviru utvrđenog limita;

- osnovice za obračun premije osiguranja za obvezno zdravstveno osiguranje po dodatnoj stopi;

- iznose premija osiguranja obveznog zdravstvenog osiguranja uz dodatnu stopu.

Provjerava se usklađenost obračuna premija osiguranja s pokazateljima iz izvješća 6-NDFL. Na primjer: Iznos obračunatog dohotka koji podliježe porezu na dohodak, umanjen za dividende (pokazatelj retka 020 minus iznos u retku 025 obračuna u obrascu 6-NDFL), mora biti veći ili jednak iznosu dohotka u retku 030. „Iznos isplata i drugih naknada obračunatih u korist fizičkih osoba» podtočka 1.1. Priloga 1. jedinstvenog obračuna za odgovarajuće razdoblje.

Moguća odgovornost

Za zakašnjelo podnošenje obračuna premija osiguranja za 4. tromjesečje 2017., Federalna porezna služba može kazniti organizaciju ili individualnog poduzetnika u iznosu od 5 posto iznosa doprinosa koji podliježe plaćanju (dodatnom plaćanju) na temelju obračuna. Takva će se kazna naplatiti za svaki mjesec (cijeli ili djelomični) kašnjenja u podnošenju obračuna. Međutim, ukupni iznos kazni ne može biti veći od 30 posto iznosa doprinosa i manji od 1000 rubalja. Na primjer, ako ste u cijelosti platili naknade za namirenje na vrijeme, tada će kazna za zakašnjelo podnošenje izračuna biti 1000 rubalja. Ako se samo dio doprinosa prenese na vrijeme, kazna će se izračunati iz razlike između iznosa doprinosa navedenog u obračunu i stvarno plaćenog iznosa (članak 119. Poreznog zakona Ruske Federacije).

Od 1. siječnja 2018. DAM se neće prihvaćati iz sljedećih razloga: pogreške u visini isplata i drugih naknada, pogreške u osnovici za izračun „mirovinskih“ doprinosa unutar limita, pogreške u osnovici za izračun „mirovinskih“ doprinosa za dodatne tarife, kao i greške u visini samih “mirovinskih” doprinosa (“redovnih” i po dodatnim tarifama). Uvjet za neslaganje podataka sada izgleda ovako: neslaganje iznosa istih pokazatelja za sve pojedince i istih pokazatelja za isplatitelja u cjelini. Što se tiče netočnih osobnih podataka, oni će također ostati na listi razloga za neprihvaćanje uplate doprinosa.

U 2018. porezna tijela, kao i dosad, moraju obavijestiti osiguranika o nepostavljenim obračunima. Rok obavijesti ostaje isti: najkasnije sljedeći dan od dana primitka obračuna u elektroničkom obliku (ili 10 dana od dana primitka obračuna u papirnatom obliku). Osiguranik je dužan otkloniti povrede i dostaviti novi obračun u roku od 5 dana od dana slanja obavijesti u elektroničkom obliku (ili u roku od 10 dana od dana slanja „papirnate” obavijesti). U slučaju poštivanja ovih rokova, datumom predaje smatrat će se dan predaje početnog obračuna.

Važno je napomenuti da je Ministarstvo financija Ruske Federacije u svom pismu od 21.04.2017. br. 03-02-07/2/24123 navelo da je obračun premija osiguranja koji nije na vrijeme dostavljen Saveznoj poreznoj službi nije osnova za obustavu prometa po računima obveznika osiguranja. Odnosno, ne morate se bojati da će vam račun biti blokiran zbog kašnjenja u plaćanju za 4. kvartal 2017. godine.

Prijenos ovlasti kontrole premija osiguranja na Saveznu poreznu službu odrazio se u 2017. u novčanim kaznama osiguranicima za neplaćanje premija osiguranja. Sada su sankcije za kašnjenje u plaćanju doprinosa (osim za "ozljede") utvrđene Poreznim zakonom Ruske Federacije, zajedno s odgovornošću za neplaćanje poreza. Pogledajmo pobliže kakve kazne očekuju pravne osobe i poduzetnike za neplaćene premije osiguranja.

Kazne za neplaćanje doprinosa Federalnoj poreznoj službi

Nepotpuno plaćanje ili neplaćanje obveznih doprinosa za mirovinsko, zdravstveno i socijalno osiguranje može postati temelj za kaznu ako je nastalo zbog (članak 122. Poreznog zakona Ruske Federacije):

- podcjenjivanje osnovice za izračun premije, na primjer, osiguranik nije uzeo u obzir tromjesečni bonus zaposleniku kao oporezivu isplatu;

- netočan izračun iznosa doprinosa, na primjer, kao rezultat primjene niže tarifne stope od propisane;

- druge nezakonite radnje/nedjelovanja osiguranika koje nisu povezane s kontroliranim transakcijama i stranim tvrtkama (članci 129.3, 129.5 Poreznog zakona Ruske Federacije).

U slučaju nepravovremenog plaćanja premija osiguranja ili njihovog potpunog ili djelomičnog neplaćanja, osiguranik ima zaostatak, nakon čijeg otkrivanja će porezna uprava izdati zahtjev za njegovo plaćanje, kao i za plaćanje pripadajućih kazni i kazni. .

Kazna će u gore navedenim slučajevima iznositi 20% iznosa zaostatka premije osiguranja. Ako se pokaže da je osiguranik premalo ili namjerno nije uplatio doprinose, kazna će mu se povećati na 40% neuplaćenog iznosa.

Treba uzeti u obzir da u slučaju kada je osiguranik ispravno prikazao iznos premija osiguranja u obračunu i predao ga Federalnoj poreznoj službi na vrijeme, ali je zakasnio s plaćanjem, od njega će se naplatiti samo zatezne naknade, ali ne i novčana kazna (članak 19. Rezolucije Plenuma Vrhovnog arbitražnog suda Ruske Federacije od 30. srpnja 2013. br. 57).

Kazna za neplaćanje doprinosa za osiguranje Fondu socijalnog osiguranja

Doprinosi za "ozljede" i dalje su zaduženi za Fond socijalnog osiguranja, a kazna za neplaćanje utvrđena je zakonom od 24. srpnja 1998. br. 125-FZ. Razlozi zbog kojih osiguranik može biti kažnjen slični su gore navedenim: podcjenjivanje oporezive osnovice, netočan izračun, druge radnje/nečinjenja osiguranika (članak 26.29 Zakona br. 125-FZ).

Kazna se također ne razlikuje od one utvrđene poreznim zakonodavstvom: 20% neplaćenih doprinosa Fondu za socijalno osiguranje, a ako postoji namjera osiguranika - 40% iznosa neplaćanja.

Kazne za kašnjenje u plaćanju premija osiguranja

Kazne za premije osiguranja koje nisu plaćene na vrijeme obračunavaju se po stopi od 1/300 ključne stope (ref rate) Centralne banke za svaki dan kašnjenja. Ako se ključna stopa promijeni tijekom razdoblja kašnjenja, tada se penali obračunavaju za svaku stopu zasebno. Od 1. listopada 2017. povećane su kazne na premije osiguranja. Sada će se računati u roku od 30 dana od kašnjenja, kao i prije, po 1/300 stope refinanciranja, a ako je kašnjenje duže, onda od 31 dana - u iznosu od 1/150 stope refinanciranja za svaki dan odgoditi.

Razdoblje za obračunavanje penala počinje sljedećeg dana nakon isteka roka utvrđenog za plaćanje premija osiguranja, a završava dan prije datuma stvarne otplate zaostataka po doprinosima.

Na primjer, tvrtka je prenijela doprinose u mirovinski fond u iznosu od 50.000 rubalja. 26.06.2017., umjesto 15.06.2017 Ključna stopa Središnje banke Ruske Federacije prije 19. lipnja 2017. bila je 9,25%, a od 19. lipnja 2017. – 9,00%. Kašnjenje je bilo 10 dana, od čega će se za 3 dana društvu obračunati penali na doprinose za mirovinsko osiguranje po stopi od 9,25%, a za 7 dana po stopi od 9,00%:

(50 000 rub. x 9,25%: 300 x 3 dana)+(50 000 rub. x 9,00%: 300 x 7 dana) = 46,25 rub. + 105,00 rub. = 151,25 rub.

Kazna za neplaćanje doprinosa za mirovinsko osiguranje individualnih poduzetnika "za sebe"

Za pojedinačne poduzetnike koji kasne s prijenosom fiksnih doprinosa Federalnoj poreznoj službi primjenjuju se iste sankcije kao i za ostale osiguranike. Pojedinačni poduzetnik mora plaćati doprinose za mirovinsko i zdravstveno osiguranje "za sebe", čak i ako ne posluje, osim u sljedećim razdobljima (1. dio, članak 12. Zakona br. 400-FZ od 28. prosinca 2013.):

- služenje vojnog roka regrutacijom,

- skrb o djetetu do 1,5 godina (ukupno ne više od 6 godina),

- skrb o invalidnoj osobi I. skupine, djetetu s invaliditetom, starijoj osobi iznad 80 godina,

- život sa supružnikom vojnim ugovorom na području gdje je nemoguće pronaći zaposlenje (ukupno 5 godina),

- žive u inozemstvu sa supružnicima koji su diplomatski radnici (ukupno 5 godina).

Ta razdoblja poduzetnik mora dokumentirati, tada neće biti sankcija za neplaćanje premije osiguranja.

Na snazi od 1. siječnja 2017. Savezna porezna služba preuzet će kontrolu nad područjem koje je prethodno pripadalo FSS-u i Mirovinskom fondu. Općenito, Poglavlje 34 Poreznog zakona Ruske Federacije ne razlikuje se mnogo od zakona od 24. srpnja 2009. br. 212-FZ, koji će prestati vrijediti krajem 2016. godine. Kakav će biti postupak za obračun premija osiguranja u 2017. godini, hoće li se mijenjati premijske stope, kao i postupak plaćanja i rokovi za njihov prijenos od strane organizacija i samostalnih poduzetnika - o tome je naš članak.

Kako će se obračunavati doprinosi?

Recimo odmah da se postotak uplate premija osiguranja u 2017. neće mijenjati, ostajući na razini tekuće godine. Članak 426. Poreznog zakona Ruske Federacije utvrđuje sljedeće stope doprinosa za organizacije i samostalne poduzetnike sa zaposlenima:

- u mirovinskom fondu Rusije – 22%; ako je prekoračena granica osnovice za obračun, tada se od prekoračenog iznosa obračunava doprinos po stopi od 10%,

- u Fondu socijalnog osiguranja – 2,9%; za iznose iznad najviše osnovice doprinos se ne obračunava;

- u Fondu obveznog zdravstvenog osiguranja – 5,1%, maksimalne osnovice nema.

Pojedinačni poduzetnici koji ne zapošljavaju zaposlenike nastavit će plaćati fiksne premije osiguranja, ovisno o veličini minimalne plaće (1. stavak članka 430. Poreznog zakona Ruske Federacije). Za samostalne poduzetnike postoci za obračun premije osiguranja u 2017. godini su sljedeći:

- u mirovinskom fondu - 26% 12-struke minimalne plaće koja je trenutna na početku godine;

ako prihod pojedinačnog poduzetnika do kraja godine premaši razinu od 300.000 rubalja, 1% iznosa koji prelazi ograničenje mora se dodatno platiti mirovinskom fondu;

godišnji maksimum svih doprinosa u mirovinski fond ograničen je na 8 puta veću veličinu fiksnog doprinosa;

- u Fondu obveznog zdravstvenog osiguranja - 5,1% od dvanaestostruke minimalne plaće koja je bila na snazi na početku godine.

Za one koji primjenjuju snižene stope premije osiguranja, sve će također ostati isto; tu se ne očekuju nikakve novosti.

Postupak obračuna premije osiguranja u 2017. godini ostaje isti. Ipak, na kraju svakog kalendarskog mjeseca doprinosi se obračunavaju tako da se osnovica za obračun pomnoži s pripadajućim postotkom tarife. Iznos doprinosa Fondu socijalnog osiguranja umanjuje se za uplate za bolovanje, naknade i sl. (stavke 1, 2 članka 431 Poreznog zakona Ruske Federacije). Iznosi obračunatih doprinosa uzimaju se u obzir na isti način kao i iznosi obračunatih primanja i drugih plaćanja - za svakog zaposlenika osobno (članak 431. članka 431. Poreznog zakona Ruske Federacije).

Što se tiče pojedinačnih poduzetnika bez zaposlenih, oni, kao i prije, moraju samostalno izračunati godišnji iznos fiksnog doprinosa u skladu s člankom 429. Poreznog zakona Ruske Federacije. Doprinos možete platiti u jednom iznosu odjednom ili ga podijeliti na dijelove, plaćajući ih tijekom cijele godine.

Za vašu informaciju: do kraja 2016. očekuje se da će za izračun premija osiguranja za nadolazeće razdoblje biti odobrena smanjena minimalna plaća od 6.204 rublja (ili će ostati na sadašnjoj razini od 7.500 rubalja), a maksimalna osnovica za obračun doprinosa također bi se trebala povećati - do 755.000 rubalja za FSS i do 876.000 rubalja za mirovinski fond. Sve će to, naravno, utjecati na iznos doprinosa koji naplaćuju pojedinačni poduzetnici i organizacije.

Kada treba prenijeti doprinose 2017?

Rokovi plaćanja premija osiguranja u 2017. godini neće se mijenjati:

- Organizacije i pojedinačni poduzetnici obračunavaju i prenose doprinose za zaposlene svaki mjesec, posljednji dan roka plaćanja je najkasnije 15. dana sljedećeg mjeseca (3. stavak članka 431. Poreznog zakona Ruske Federacije).

- Pojedinačni poduzetnici prenose fiksne doprinose "za sebe" najkasnije do 31. prosinca izvještajne godine, a dodatni "izvanlimitni" doprinos mirovinskom fondu uplaćuju najkasnije do 1. travnja sljedeće godine (2. stavak članka 432. Porezni zakon Ruske Federacije).

Ako se zadnji dan uplate doprinosa poklapa s vikendom ili praznikom, uplata premija osiguranja u 2017. godini, kao i do sada, odgađa se za sljedeći radni dan.