Si se detecta algún error respecto al IVA. Sobre los errores contables del IVA y su corrección. Principios básicos para realizar correcciones cuando se identifican errores.

La mayor cosecha de errores identificados se produce en el primer trimestre del año, ya que es el momento de preparación de los estados financieros anuales y de la declaración anual del impuesto sobre la renta.

Habiendo descubierto algún error, es mejor actuar de inmediato según el principio de "encontrar-reparar-reflejar". Pero necesitas responder dos preguntas más:

- primero (tradicional) - cómo corregir errores que subestiman los impuestos calculados previamente(es decir, ya reflejado en la declaración presentada a la inspección);

- el segundo, especialmente relevante este año, es la mejor manera de presentar la solicitud (para no volver a entrar en conflicto con la oficina de impuestos) la regla para corregir aquellos errores que llevaron a la sobreestimación de los impuestos(Artículo 54 del Código Fiscal de la Federación de Rusia). Después de todo, durante el año pasado (es decir, desde el 01/01/2010, está en vigor la versión actualizada del artículo 54 del Código Fiscal de la Federación de Rusia), ya se han acumulado muchas cartas del Ministerio de Finanzas sobre este asunto. , y su posición ya es bastante definida.

Corregimos errores que provocaron atrasos

Los errores más desagradables son aquellos que amenazan con multas y sanciones (Cláusula 1, artículo 122, artículo 75 del Código Fiscal de la Federación de Rusia). Y por eso es importante corregirlos correctamente. El Código Tributario establece claramente bajo qué condiciones una organización está exenta de responsabilidad por cometer un error que resultó en una subestimación de los impuestos calculados (Cláusulas 2 a 4 del artículo 81 del Código Tributario de la Federación de Rusia). Por lo tanto, un paso a la derecha, un paso a la izquierda, y el error corregido seguirá generando una multa. Incluso puede resultar que al eliminar incorrectamente el error, te hagas más daño que si no lo hubieras hecho en absoluto, porque es posible que los inspectores no lo hayan notado, pero aquí tú mismo lo expusiste.

¡Atención! Una organización está exenta de una multa por falta de pago de impuestos si corrigió un error antes de que la inspección lo encontrara o programara una auditoría fiscal in situ para este período (artículo 81 del Código Fiscal de la Federación de Rusia).

Como regla general, los errores que conduzcan a una subestimación del importe del impuesto en la declaración deberán corregirse en el período en que se cometieron. Esto significa que durante estos períodos deberá presentar declaraciones actualizadas a la inspección (Cláusula 1, Artículo 54, Cláusula 1, Artículo 81 del Código Fiscal de la Federación de Rusia).

Tenga en cuenta que no existe una fecha límite para presentar una declaración actualizada. Esto significa que puede enviarlo a la oficina de impuestos en cualquier momento después de descubrir un error. Sin embargo, si no envía una aclaración, el error no se corregirá.

Nota

No podrá corregir errores durante un período que ya no pueda ser cubierto por una auditoría fiscal in situ. La inspección fiscal aún no podrá multarlo, cobrar sanciones y cobrar atrasos, ya que no tiene derecho a verificar este período (cláusula 4 del artículo 89 del Código Fiscal de la Federación de Rusia).

Nota

La declaración actualizada se completa de acuerdo con el formulario que estuvo vigente durante el período en que se cometió el error (Cláusula 5 del artículo 81 del Código Fiscal de la Federación de Rusia). Se establecen reglas similares para corregir errores que subestiman el monto del impuesto (contribución) para los agentes fiscales y los pagadores de primas de seguros (Cláusula 6 del artículo 81 del Código Fiscal de la Federación de Rusia; artículo 17 de la Ley Federal del 24 de julio de 2009 N 212-FZ "Sobre contribuciones a seguros..." ).

Si presenta una enmienda, pero no paga los atrasos y las sanciones, la inspección aún podrá multarlo (cláusula 4 del artículo 81, artículo 122 del Código Fiscal de la Federación de Rusia).

Si es imposible determinar el período del error, entonces el nuevo cálculo de la base imponible y el monto del impuesto debe realizarse en el período actual, en el período en que se descubrió el error (Cláusula 1 del artículo 54 del Código Tributario de la Federación Rusa). Pero esos errores son muy raros.

Si cometió un error al calcular un anticipo del impuesto que debe pagarse al final del período del informe sin presentar un cálculo (por ejemplo, anticipos de impuestos bajo el sistema tributario simplificado, impuestos de transporte o terrestres (Cláusula 2 del artículo 346.19, párrafo 7 del artículo 346.21, párrafo 1 del artículo 346.23, párrafo 2 del artículo 362, párrafo 1 del artículo 393, párrafo 1 del artículo 397 1, art. 398 del Código Fiscal de la Federación de Rusia)), entonces debe pagar el monto. de los atrasos lo antes posible, de esta manera reducirá el importe de la multa.

Y en la declaración presentada a final de año, deberá indicar los importes de impuestos y anticipos calculados correctamente. Entonces la inspección no le multará.

Corregir errores que llevaron al pago excesivo de impuestos.

Empecemos con Los errores que llevaron al pago excesivo de impuestos pueden no corregirse en absoluto.(Cláusula 1 del artículo 81 del Código Fiscal de la Federación de Rusia): esto sólo está interesado en su organización, y no en el presupuesto ni en el servicio fiscal.

Pero, por supuesto, no querrás perder el dinero de la empresa regalando el presupuesto. Por lo tanto, consideraremos en detalle cómo corregir dichos errores.

Como recordará, a partir del 1 de enero de 2010 se podrán corregir los errores que provocaron el pago excesivo de impuestos. período actual - sin proporcionar aclaraciones(Artículo 54 del Código Fiscal de la Federación de Rusia). Al principio, no todos los contadores (ni todos los especialistas en impuestos) estaban seguros de que esto fuera cierto. Se consideró que los cambios introducidos en el art. 54 del Código Fiscal de la Federación de Rusia, solo aclaran la regla ya existente, ya que se refieren únicamente a la corrección de errores para los cuales es imposible determinar el período de su comisión.

Pero ahora ya está claro (y esto lo confirma una gran cantidad de Cartas del Ministerio de Finanzas (Cartas del Ministerio de Finanzas de Rusia del 12.01.2010 N 03-02-07/1-9, del 12.05.2010 N 03-03-06/1/322)) que los cambios en el art. 54 del Código Fiscal de la Federación de Rusia no se aclaró, pero las reglas para corregir errores se modificaron seriamente.

Ventajas de la nueva regla de corrección de errores

Por lo tanto, se ha vuelto más fácil corregir errores en el cálculo de la base imponible que llevaron al pago excesivo de impuestos: no es necesario presentar una declaración actualizada. Y no tendrá que solicitar un reembolso o una compensación de los impuestos pagados en exceso, lo que a veces tampoco resulta tan fácil.

Desventajas de la nueva regla

Si tienes atrasos, formado después de cometer un “buen” error, es fácil corregirlo con el período actual improductivo. Después de todo, en este caso, no podrá reducir este atraso y, con ello, la sanción. Por ejemplo, tiene atrasos en el impuesto sobre la renta de 2010. Y de repente descubrió que, debido a una contabilidad incorrecta de los gastos, pagó en exceso este impuesto de 2009. En tal situación, puede ser más rentable corregir el error de 2009 mediante presentar una enmienda: de esta manera se reducirán los atrasos de impuestos para 2010 y, tal vez, se eliminarán por completo (lo mismo ocurre con las sanciones).

La segunda desventaja puede ser una consecuencia reducción de la tasa del impuesto sobre la renta después de un período de error. Así, en 2008 el tipo general era del 24% y, a partir de 2009, del 20%. Si descubre un error debido al cual se pagó en exceso el impuesto de 2008, entonces es más rentable enviar una actualización y escribir una solicitud para una compensación o reembolso de impuestos. Porque al corregir el error este año, perderá el 4% del monto de los gastos (o ingresos sobrecontabilizados) previamente no contabilizados (Cláusula 2 del artículo 1 de la Ley Federal No. 305-FZ de 30 de diciembre de 2008). Lo mismo se aplica al corregir errores que surgieron durante el período después del cual se redujo la tasa del impuesto sobre la renta "regional" por decisión de una entidad constitutiva de la Federación de Rusia (como recordará, las regiones pueden reducir la tasa del impuesto sobre la renta del 18 al 13,5% ( Cláusula 1 del art. 284 del Código Fiscal de la Federación de Rusia)).

Ahora veamos cómo corregir de forma correcta y segura los errores que llevaron al pago excesivo de impuestos en el período actual. Y las cartas del Ministerio de Finanzas nos ayudarán en esto.

Regla 1

. Puede corregir errores en el período actual solo si aún no han pasado 3 años desde la fecha del pago excesivo de impuestos.

Con otro enfoque, la probabilidad de disputas con los inspectores fiscales es cercana al 100% (Cláusula 7 del artículo 78 del Código Fiscal de la Federación de Rusia; Cartas del Ministerio de Finanzas de Rusia del 5 de octubre de 2010 N 03-03-06 /1/627, de fecha 4 de agosto de 2010 N 03-03-06 /2/139).

Si decide discutir con las autoridades fiscales, puede utilizar los siguientes argumentos.

El período de tres años especificado en el párrafo 7 del art. 78 del Código Fiscal de la Federación de Rusia, al que se refiere el Ministerio de Finanzas en sus aclaraciones, se establece para la presentación de una solicitud de compensación o devolución de impuestos. Como ya hemos dicho, para corregir errores durante el período actual, no es necesario presentar dicha solicitud en absoluto y el pago en exceso en sí no surge en absoluto. Y en el art. 54 del Código Fiscal de la Federación de Rusia no existen restricciones sobre el plazo para corregir errores. Bueno, el argumento principal: el presupuesto no sufrió en modo alguno el error de sobreestimar el impuesto.

Si está dispuesto a correr riesgos y no teme los litigios, para defender la corrección de un error antiguo (de más de 3 años) en el período actual, deberá demostrar que:

- los errores “más antiguos” de 3 años pueden corregirse en el período actual de acuerdo con las reglas del art. 54 Código Fiscal de la Federación de Rusia;

- Hubo un error. Y esto tampoco es tan sencillo. Debe demostrar que el monto real de sus ingresos o gastos difirió del declarado. Para ello, no son suficientes los documentos primarios que confirmen el importe de sus gastos/ingresos. También necesitará informes del período anterior, así como registros contables y fiscales.

Cualquier otro documento que confirme que se cometió un error también puede ser útil.

Regla 2

. Sólo puede corregir errores que ocurrieron en el período en el que se pagó el monto del impuesto adeudado utilizando el período actual.

Esto significa que si no hay impuestos a pagar en el período en el que cometió un error, dicho error no se puede corregir en el período actual.

Tenga en cuenta que si su declaración errónea muestra cero impuestos, también significa que no tiene exceso de impuestos adeudados para ese período.

Una situación común: una organización no tuvo en cuenta los gastos en uno de los períodos anteriores. Y por ese año erróneo, según la declaración del impuesto sobre la renta, se incurrió en una pérdida. Naturalmente, sus gastos adicionales sólo aumentarán su pérdida. Por lo tanto, el Ministerio de Finanzas está seguro de que es posible corregir su error y tener en cuenta los gastos al calcular el impuesto sobre la renta solo con la ayuda de una aclaración (Cartas del Ministerio de Finanzas de Rusia del 23/04/2010 N 03-02 -07/1-188, de fecha 07/05/2010 N 02-03-07/1-225).

¡Atención! Los errores en el impuesto sobre la renta cometidos en el año pasado "no rentable", según el Ministerio de Hacienda, no pueden corregirse en el período actual.

Pero se puede discutir esta posición del Ministerio de Finanzas, ya que una pérdida subestimada en el período anterior conduce a un pago excesivo de impuestos en el futuro, en un período rentable. Incluso si los inspectores lo obligan a presentar una actualización por un período no rentable (eliminando los gastos cuestionables de la base del período actual), esto no causará que tenga atrasos. Por el contrario, tu pérdida aumentará, lo que podrás reconocer como una reducción de tu base imponible. Pero es más seguro presentar ajustes inmediatamente para los períodos no rentables; de esta manera evitará disputas con los inspectores.

Regla 3

. Viejos errores que subestimaron las deducciones del IVA no se pueden corregir en el período actual

El Ministerio de Finanzas insiste en que el nuevo procedimiento para corregir errores que llevaron al pago excesivo de impuestos no se aplica a los casos de subestimación de las deducciones del IVA (Carta del Ministerio de Finanzas de Rusia del 25 de agosto de 2010 N 03-07-11/ 363). La justificación es sencilla: en el art. 54 del Código Fiscal de la Federación de Rusia se ocupa de los errores en el cálculo de la base imponible. Y las deducciones del IVA no reducen la base en sí, sino el impuesto calculado (cláusula 1 del artículo 154, párrafo 1 del artículo 166, artículo 171 del Código Fiscal de la Federación de Rusia). Esto significa corregir errores en las deducciones del IVA para el período actual según el art. 54 del Código Fiscal de la Federación de Rusia es imposible.

Nota

Sin embargo, como recordará, en el libro mayor número 22 del año 2010 escribimos que las deducciones del IVA se pueden reclamar en períodos posteriores. Y las reglas para corregir errores cometidos anteriormente no tienen nada que ver con eso. El Tribunal Supremo de Arbitraje de la Federación de Rusia decidió que el cap. 21 del Código Fiscal de la Federación de Rusia no prohíbe la deducción del IVA en un período impositivo posterior al que surgió el derecho a la deducción. Sin embargo, el derecho a una deducción "tardía" tiene una duración limitada. El contribuyente deberá presentar una declaración reclamando dicha deducción antes de que transcurran 3 años desde la finalización del período impositivo en el que nació el derecho a deducir el IVA.

Pero los errores que llevaron a una acumulación excesiva de la base imponible del IVA pueden corregirse en el período actual (Carta del Ministerio de Finanzas de Rusia del 7 de diciembre de 2010 N 03-07-11/476). Por ejemplo, si exageró los ingresos por ventas del último trimestre, en el trimestre actual la base imponible del IVA se puede reducir por el monto de dicha sobreestimación.

Regla 4

. Si en el mismo período un error dio lugar a un pago excesivo de impuestos y otro a un pago insuficiente de impuestos, entonces no podrán corregirse sumariamente en el período actual.

Por lo tanto, es mejor presentar una declaración actualizada en la que corrija todos los errores a la vez. Esto minimizará los atrasos y las sanciones.

Si cometió un error que tuvo un impacto diferente en la base imponible de impuestos completamente diferentes (por ejemplo, "olvidó" tener en cuenta un activo fijo, como resultado de lo cual subestimó el impuesto a la propiedad, pero sobreestimó el impuesto sobre la renta ), entonces el procedimiento para corregir el error es el siguiente (Cartas del Ministerio de Finanzas de Rusia del 15 de noviembre de 2010 N 03-02-07/1-528, del 28 de junio de 2010 N 03-03-06/4/64 ):

- para los impuestos pagados de menos, es necesario presentar una enmienda, pagar los atrasos y las sanciones;

- puedes corregir el error relacionado con el impuesto pagado en exceso:

(o) el período actual;

(o) el período anterior, para el cual deberá presentar una declaración actualizada.

Regla 5

. Los gastos registrados últimamente no deben reflejarse como pérdidas de años anteriores identificadas en el período actual, sino como gastos corrientes ordinarios, como parte del grupo correspondiente.

Por ejemplo, si no tuvo en cuenta el monto del salario de un empleado el año pasado, lo reconoce en el período actual como costos laborales. Olvidé capitalizar un activo fijo a tiempo y cobrarle depreciación; refleje el monto total no tenido en cuenta a tiempo como depreciación del período actual (Cartas del Ministerio de Finanzas de Rusia del 18/03/2010 N 03-03- 1/06/148, de fecha 13/04/2010 N 03-03-06/1/261).

Resulta que solo aquellos montos que no estén incluidos en los gastos debido a un error, cuyo período se desconoce, pueden ser contabilizados como gastos de años anteriores identificados en el período actual (Inciso 1, párrafo 2, artículo 265 de el Código Fiscal de la Federación de Rusia).

Sin embargo, tenga en cuenta que seguir esta regla, proclamada por el Ministerio de Finanzas en sus cartas, puede tener consecuencias indeseables. Por lo tanto, si se tienen en cuenta los salarios de años anteriores en el monto total de los salarios del año en curso, los inspectores pueden considerar esto como una exageración del fondo salarial (nómina). Y por tanto, como una sobreestimación irrazonable de los gastos, cuyo estándar se establece como porcentaje de la nómina (gastos de representación, gastos de seguros de los empleados, etc.). Resulta que incluso si sigue las recomendaciones del Ministerio de Finanzas, es más seguro dividirlos dentro de grupos de gastos en gastos del año en curso y gastos de años anteriores. Y para que nadie tenga quejas, todos los estándares se calculan únicamente a partir de los gastos del período actual.

Además, si tomamos en cuenta los gastos directos corregidos de años anteriores como los actuales, su monto inevitablemente entrará en el cálculo del monto de los gastos directos del período actual. Y dado que los gastos de años anteriores no tienen nada que ver con los productos del período actual, como resultado, la cantidad de gastos directos por unidad de producción del año en curso puede estar excesivamente inflada. Por supuesto, usted debe juzgar qué tan bueno o malo es esto para su organización. Pero desde un punto de vista económico, tal formación de costos para la creación de productos difícilmente puede considerarse correcta.

Especial atención a los gastos regulados

La exigencia del departamento financiero de reconocer los importes corregidos como gastos del período actual (regla 5) puede conllevar una disminución de los importes realmente reconocidos al calcular la base imponible si hablamos de gastos estandarizados. Dado que resulta que el monto de los gastos estandarizados que no se tienen en cuenta de manera oportuna deberá compararse con dos estándares a la vez.

Paso 1. Comparamos el monto de los gastos estandarizados ajustados con el estándar del año en el que se cometió el error.

Después de todo, si sus gastos no se ajustan a los estándares del período anterior, entonces no hay nada que corregir. Si sus gastos se ajustan parcialmente al estándar anterior, solo por esta parte tiene derecho a corregir el error, es decir, a aumentar los gastos del período actual.

Por ejemplo, en 2011 descubrió que no había tenido en cuenta los gastos de entretenimiento por valor de 20.000 rublos en 2010. (Sin IVA). Además de estos gastos, en 2010 tuvo otros gastos de entretenimiento: 110.000 rublos. Por tanto, el importe total de los gastos de entretenimiento en 2010 ascendió a 130.000 rublos. (20.000 rublos + 110.000 rublos). El importe del fondo salarial para 2010 es de 3.000.000 de rublos. En consecuencia, el estándar para gastos de entretenimiento (cláusula 2 del artículo 264 del Código Fiscal de la Federación de Rusia) para 2010 es de 120.000 rublos. (3.000.000 de rublos x 4%).

El hecho de que en 2010 no se tuvieran en cuenta los gastos de entretenimiento por un importe de 20.000 rublos llevó a una sobreestimación de la base imponible de las ganancias en sólo 10.000 rublos. - ya que solo esta cantidad se ajusta al estándar (120.000 rublos - 110.000 rublos). Esto significa sólo 10.000 rublos. Puedes intentar incluir los gastos de 2011.

Paso 2. Compare el monto de los gastos estandarizados ajustados, que se ajustan al estándar para el período de error, con el estándar para el período actual.

Por lo tanto, estamos tratando de reconocer en los gastos de 2011 parte de los gastos de entretenimiento que no se tuvieron en cuenta en 2010, es decir, 10.000 rublos. (de 20.000 rublos, según documentos). Hay dos situaciones posibles aquí.

Situación 1. El importe total de los gastos estandarizados para 2011, incluidos los gastos arrastrados del período anterior (10.000 rublos), estará dentro de los límites de la norma. Entonces no hay preguntas: corregimos el error con el período actual. Es decir, reducimos la base por el monto total de los gastos que pudimos haber reconocido en el período anterior.

Situación 2. El monto total de gastos estandarizados para 2011 (incluidos los transferidos del año pasado) excederá el estándar. Por ejemplo, los gastos de entretenimiento en 2011 (excluidos los transferidos de 2010) ascenderán a 125.000 rublos. El importe del fondo salarial al final del año será de 3.200.000 rublos. Luego, al final del año, se pueden tener en cuenta los gastos de entretenimiento por un monto de 128.000 rublos. (3.200.000 rublos x 4%). Esto significa que tendrá en cuenta completamente los gastos del año en curso, pero de la cantidad de gastos de entretenimiento que no se tuvieron en cuenta en 2010, solo se pueden tener en cuenta 3000 rublos. (128.000 rublos - 125.000 rublos). Resulta que parte de los gastos son 7.000 rublos. (10.000 rublos - 3.000 rublos): simplemente perderá.

También puede resultar que el monto total de gastos estandarizados solo para el año en curso exceda el estándar o sea igual a él. Entonces los gastos del período anterior, reflejados como gastos del año en curso, estarán por encima de lo normal. Es decir, no podrás incluirlos en el cálculo de la base imponible del año en curso.

Consejo

Cuando la norma del período actual no permite tener en cuenta plenamente al calcular la base del impuesto sobre la renta el monto de los gastos normalizados previamente no tenidos en cuenta (que encajan en la norma del período anterior), es más rentable corregir el error del periodo anterior presentando una modificación.

Si está decidido a corregir el error con el período actual, entonces, para no perder parte de sus gastos legítimos, no normalice los gastos de años anteriores según el estándar del año actual. Y refleja el monto que pudiste reconocer en el período anterior como gastos independientes (separados de los estándar). En la declaración pueden constar como otros gastos en el monto total de los gastos indirectos (en la línea 040 “Gastos indirectos” del Anexo N° 2 de la hoja 02 de la declaración).

Y así es como comentó el Ministerio de Finanzas ruso sobre esta situación.

De fuentes autorizadas

Bulantseva Valentina Aleksandrovna, Jefa del Departamento de Impuestos sobre los Beneficios de las Organizaciones del Departamento de Política Fiscal y Arancelaria del Ministerio de Finanzas de la Federación de Rusia, Economista de Honor de la Federación de Rusia

“En mi opinión, es posible corregir los errores asociados con el hecho de que algunos gastos estandarizados no se tuvieron en cuenta en el período anterior reflejando en el período actual los gastos de años anteriores y si se trata, por ejemplo, de gastos de entretenimiento. no se tuvieron en cuenta por error en 2010, entonces es necesario comparar su monto con el estándar para gastos de entretenimiento en 2010. En su significado económico, se relacionan con 2010, y no es necesario compararlos con el estándar para el período en el que se identificó el error, es decir, con la norma del año 2011”.

Emitimos una corrección por el error en el período actual.

Documentar el descubrimiento de un error en períodos pasados que dio lugar al pago excesivo del impuesto y su corrección.

Después de todo, los documentos antiguos con los que se confirman los gastos incluidos en el cálculo del impuesto del período actual seguramente suscitarán dudas por parte de los inspectores. Por lo tanto, es mejor justificar de antemano por qué las transacciones relacionadas con períodos pasados se tienen en cuenta ahora. Puede crear un estado contable como este.

LLC "Solovey"

Certificado contable No. 1

sobre el descubrimiento y corrección de un error cometido en el cálculo del impuesto sobre la renta para 2010.

El 1 de abril de 2011 se descubrió el Acta de Aceptación y Transferencia de los resultados del trabajo realizado con fecha 05/06/2010 N 64:

- ejecutante del trabajo - Masterok LLC;

- costo del trabajo - 60.000 rublos. (Sin IVA).

El costo de estas obras no se tuvo en cuenta al calcular el impuesto sobre la renta para 2010. Como resultado, a finales de 2010, el impuesto se pagó en exceso al presupuesto (monto del pago en exceso: 12.000 rublos: 60.000 rublos x 20%).

Basado en el párrafo 1 del art. 54 del Código Fiscal de la Federación de Rusia, el error se corrigió para el período actual: 5 de abril de 2011. El costo del trabajo se reconoció como parte de los gastos de material al calcular el impuesto sobre la renta de enero a abril de 2011.

Contador -------- Smelkina V.L.

Contador jefe -------- Rezkina M.A.

Como puede ver, corregir errores “fiscales” no es tan fácil. Por lo tanto, algunos contadores, esperando la oportunidad, no se preocupan por esto. Sin embargo, las consecuencias de tal comportamiento pueden ser nefastas:

(si) no corrige el error que provocó el pago en exceso, su empresa perderá dinero (y sólo el contador será el culpable de ello);

(si) el error que provocó los atrasos no se corrige, la organización, además de las sanciones, también podrá enfrentarse a una multa. Y el último, de nuevo, será el contador.

Por lo tanto, elimine los errores de forma rápida y correcta.

Ya se presentó la declaración de IVA del tercer trimestre de 2015, pero siguen surgiendo cuestiones relacionadas con el período cerrado. Por tanto, algunos contables ya están desconcertados por la preparación de una declaración de IVA actualizada. En este artículo hablaremos de cuándo es necesario recurrir a las “aclaraciones” y cómo hacerlo correctamente.

Parecería que se ha presentado la declaración del IVA, se puede pasar a otros asuntos, pero no, no, y surgen dudas relacionadas con el cálculo del IVA para el período “transcurrido”. Estos incluyen documentos "tardíos" relacionados con el último trimestre y errores técnicos en la declaración inicial. En este sentido, los contadores tienen dudas: ¿en qué casos es necesario presentar una declaración actualizada?

Reglas generales

La empresa debe presentar una declaración actualizada si un error identificado ha dado lugar a una subestimación del impuesto. Si el error no afectó el monto del impuesto a pagar, entonces la empresa tiene derecho a presentar una "aclaración", pero no está obligada a hacerlo. Este procedimiento está establecido en el artículo 81 del Código Fiscal de la Federación de Rusia.El contribuyente no está obligado a adjuntar ninguna explicación a la declaración actualizada, pero, como regla general, la inspección tributaria las solicitará durante una auditoría documental, por lo que vale la pena escribir una carta de presentación. La carta debe incluir la siguiente información:

- el período e impuesto por el cual se presenta la declaración actualizada;

- cuál es el error o falta de fiabilidad de los datos;

- valores de los indicadores (primarios y corregidos) y en qué secciones, columnas o columnas se indican;

- cambio y cálculo de la base imponible y el monto del impuesto si fue subestimado o pagado en exceso;

- datos de pago y copia del mismo si los atrasos y multas fueron pagados antes de presentar la declaración actualizada.

Error en la especificación del período

Puede suceder que al preparar una declaración de IVA, un contador haya indicado un código incorrecto en la portada, que determina el período para el cual se elabora la declaración. ¿Es necesario tomar alguna medida en este caso?Sí, y cuanto antes mejor. De lo contrario, su empresa puede ser multada en virtud del artículo 119 del Código Fiscal de la Federación de Rusia y el funcionario en virtud del artículo 15.5 del Código de Infracciones Administrativas de la Federación de Rusia.

Hay dos opciones posibles aquí. Primero: llenas una declaración de IVA actualizada, en la que solo se cambiará el código del período. Sin embargo, esté preparado para el hecho de que es posible que el Servicio de Impuestos Federales no acepte dicha declaración. Por el motivo de que los datos de la oficina de impuestos no contienen una declaración primaria con el mismo código. O el Servicio de Impuestos Federales puede considerar la declaración actualizada como la principal. Y como se presentó fuera de plazo, se impondrá una multa en virtud del mismo artículo 119 del Código Fiscal de la Federación de Rusia.

Por tanto, es mejor recurrir a la segunda opción. Consiste en informar por escrito al Servicio de Impuestos Federales que la declaración de IVA presentada en tal fecha debe considerarse presentada para el 3er trimestre de 2015, indicando el código correcto. Por lo general, las autoridades fiscales aceptan una carta de este tipo. Pero si no les satisface e intentan castigarlo con multas, entonces estas multas pueden impugnarse ante los tribunales. Los tribunales señalan que la indicación incorrecta del período impositivo en la declaración no es un inconveniente importante que impida a la autoridad fiscal realizar una auditoría completa (Resolución del Servicio Federal Antimonopolio del Distrito del Cáucaso Norte de 30 de julio de 2009 en el caso No. A32 -22251/2008-12/190).

Por cierto, las autoridades fiscales de la capital se pronunciaron a favor de los contribuyentes en esta situación, como lo demuestra la carta del Servicio Federal de Impuestos de Rusia a Moscú del 2 de noviembre de 2007 No. 09-14/105412.

Documentos "tardíos"

La situación en la que los documentos se reciben tarde de un proveedor no es infrecuente. Surge la pregunta: ¿es necesario presentar una declaración de IVA actualizada si, por ejemplo, a finales de octubre se recibió una factura del proveedor con fecha, digamos, de septiembre?No, no es necesario. Puede incluir dicha factura en el libro mayor de compras del trimestre actual. Este derecho le otorga la cláusula 1.1 del artículo 172 del Código Fiscal de la Federación de Rusia, según el cual la deducción del IVA se puede reclamar dentro de los tres años posteriores al registro de los bienes (obras, servicios). Te recordamos que esta norma está vigente desde el 1 de enero de 2015.

Sin embargo, si estamos hablando de una factura "anticipada", entonces esta regla no se aplica (Carta del Ministerio de Finanzas de la Federación de Rusia del 09/04/2015 No. 03-07-11/20290). Pero si tiene prueba de la recepción tardía de dicha factura y desea reclamar una deducción sobre ella, podrá reflejarla en el trimestre actual.

La deducción es demasiado alta.

Puede suceder que la deducción del IVA para el tercer trimestre de 2015 esté sobreestimada. Hay varias razones probables. Esta es también la deshonestidad del proveedor, que se negó a enviar la factura original, mientras que el contable, confiando en su integridad, asumió los riesgos y reflejó la deducción basándose, por ejemplo, en un escaneo de la factura. O el contador registró por error la misma factura dos veces en el libro de ventas. O el proveedor envió una factura corregida, fechada ya en el cuarto trimestre. O el contador ingresó incorrectamente el monto de la factura recibida.En todos estos casos, es necesario elaborar una declaración de IVA actualizada. De hecho, debido a la sobreestimación de la deducción, se produjo una disminución en el monto del IVA pagadero al presupuesto. Pero antes de empezar a elaborar una declaración actualizada, es necesario corregir los datos en el libro de compras. Esto se hace compilando una lista adicional para el libro de compras. Si necesita cancelar algún asiento, este asiento se registra en el libro de compras con un signo menos.

Errores “técnicos” en el libro de compras

Otra serie de errores son los errores técnicos que no dan lugar a un cambio en el importe de la deducción. Por ejemplo, al ingresar información de una factura recibida en el libro de compras, se indicó erróneamente como vendedor a otra organización. O dirección incorrecta, TIN, etc. Dado que los datos del libro de compras están incluidos en la declaración de IVA, es obvio que la información de la declaración no es correcta. Estos errores no afectan el importe del IVA a pagar, porque las propias facturas contienen información fiable. Esto significa que la deducción reclamada es legal. ¿Es necesario presentar declaración de IVA actualizada en este caso?No necesariamente, debido al artículo 81 del Código Fiscal de la Federación de Rusia, que prescribe la presentación obligatoria de una declaración actualizada sólo en caso de subestimación del impuesto a pagar. Sin embargo, los funcionarios recomiendan en sus discursos presentar “aclaraciones” para evitar la necesidad de presentar explicaciones a las autoridades fiscales durante las auditorías documentales.

Facturas con “defecto”

Si el contador encuentra errores en la factura recibida del proveedor, antes de contactarlo para corregirlo, debe prestar atención a la naturaleza del error. El caso es que no todos los errores privan a la empresa del derecho a la deducción. Así, por ejemplo, una indicación incorrecta del destinatario o del NIF del vendedor no da a las autoridades fiscales un motivo para "retirar" la deducción. Así se desprende del párrafo 2 del artículo 169 del Código Fiscal de la Federación de Rusia. Dice que la base para rechazar una deducción no pueden ser errores que no impidan a las autoridades fiscales identificar al vendedor, comprador, nombre de los bienes (trabajo, servicios), derechos de propiedad, su valor, así como la tasa impositiva y el monto del impuesto. .Si el vendedor cometió un error en el nombre de su empresa en la factura (por ejemplo, en lugar de Aurora-Lux LLC indicó Aurora LLC), entonces, en este caso, debe comunicarse con él para corregirlo. Es cierto que en este caso el procedimiento de corrección no consiste en sustituir la factura “defectuosa” por una nueva, sino en elaborar una factura corregida, en la que se debe indicar el número de serie y la fecha de corrección.

Dichas facturas, según las autoridades fiscales, deben registrarse en el libro de compras durante el período de recepción de la factura corregida. Esto significa que se deberá cancelar la deducción del período anterior y presentar una declaración de IVA actualizada con pago adicional de impuestos y multas. Observamos que esta posición es controvertida y los tribunales no tienen una opinión común. Así, la FAS Distrito de Moscú, mediante Resolución N° KA-A40/17450-10 de 26 de enero de 2011, en el expediente N° A40-19455/10-90-183, falló a favor de la empresa. Y el Tribunal de Arbitraje del Distrito de Moscú, en su Resolución de 4 de diciembre de 2014 No. F05-13962/2014 en el caso No. A40-31001/14, apoyó a las autoridades fiscales.

¿Deberíamos especificar “delta” o completamente?

En los apartados 8 a 12 de la declaración de IVA se encuentra la línea 001, que caracteriza la relevancia de la información presentada anteriormente. Esta línea indica "0" o "1". El número 1 se establece si la información del apartado de la declaración primaria fue correcta y no requiere cambios. Se ingresa un cero si se requieren cambios o adiciones a una sección específica.Al mismo tiempo, se proporcionan anexos a los apartados 8 y 9 de la declaración de IVA. Estas aplicaciones también tienen una "línea de relevancia". Estas solicitudes se completan si se realizan cambios en el libro de compras (o libro de ventas) de períodos anteriores. Así, si, por ejemplo, una determinada factura de envío no se ingresó en el libro de ventas del tercer trimestre de 2015, entonces este documento debe incluirse en una lista adicional al libro de ventas del tercer trimestre de 2015. Como resultado, la factura "olvidada" se incluirá en el Apéndice 1 de la Sección 9 de la declaración de IVA actualizada del tercer trimestre. En esta solicitud, deberá indicar el indicador de relevancia “0”.

Y en esta etapa, muchos contadores tienen una pregunta: ¿es necesario presentar simultáneamente el apartado 9 como parte de la declaración de IVA actualizada? Surgen cuestiones similares en el caso de adiciones al libro de compras y, en consecuencia, al apartado 8 de la declaración.

Desafortunadamente, todavía no ha habido aclaraciones oficiales por parte de los funcionarios. Sin embargo, esta pregunta se planteó en seminarios y entrevistas realizadas con la participación de representantes del Servicio de Impuestos Federales. Según sus explicaciones orales, son posibles dos opciones. Primero: enviar solo datos de hojas adicionales al libro de compras o al libro de ventas, es decir, datos modificados. Los funcionarios denominaron a este método “basado en delta”. En este caso, todos los cambios se reflejan en el Apéndice 1 (con un signo de relevancia 0), y en las secciones 8 y 9 se indica el signo de relevancia “1” y se colocan guiones a lo largo de las líneas de la sección. Tales acciones no contradicen el Procedimiento para la presentación de una declaración de IVA.

El segundo método consiste en reenviar todo el libro de compras o el libro de ventas. En este caso, el Apéndice de las secciones 8 y 9 no se completa, y en estas secciones se establece el indicador de relevancia "0" y se proporcionan los datos ya modificados.

Este método nos parece algo dudoso, porque todos los cambios de acuerdo con el Decreto del Gobierno de la Federación de Rusia No. 1137 se realizan mediante hojas adicionales. Sin embargo, los funcionarios están hablando de ello y esperemos que en un futuro próximo aparezcan aclaraciones oficiales por su parte.

Se deberá presentar una declaración de IVA actualizada cuando se identifiquen errores que conduzcan a una subestimación del impuesto o a una sobreestimación de su monto devengado para su reembolso. La presentación de una declaración de IVA actualizada en otros casos es un derecho del contribuyente y no su obligación. Le diremos cómo hacer y enviar una aclaración.

La presentación de una declaración de IVA actualizada o correctiva al Servicio de Impuestos Federales permite al contribuyente corregir los errores cometidos en la versión presentada anteriormente de este documento. Si se detecta una subestimación del monto del impuesto acumulado, es obligatorio presentar una declaración de IVA actualizada (Cláusula 1, artículo 81 del Código Fiscal de la Federación de Rusia). La legislación no obliga a ajustar la declaración del IVA en la que se sobrestimó el importe del impuesto, pero el propio contribuyente está interesado en ello.

La inspección fiscal, al realizar una auditoría documental iniciada debido a la presentación de una declaración de IVA actualizada que reduce el monto del impuesto a pagar, tiene derecho a solicitar una explicación al contribuyente (cláusula 3 del artículo 88 del Código Fiscal de la Federación de Rusia). Federación). Las explicaciones (o cálculo) deben contener la justificación de los cambios realizados en la declaración de IVA actualizada, y el contribuyente deberá proporcionarlas dentro de los 5 días siguientes a la recepción de dicha solicitud.

Si se presenta una declaración de IVA ajustada 2 años después del final del período de declaración para realizar correcciones, entonces, de conformidad con la cláusula 8.3 del art. 88 del Código Fiscal de la Federación de Rusia, la oficina de impuestos puede solicitar al contribuyente no solo explicaciones sobre la declaración de IVA actualizada, sino también documentos primarios y registros analíticos.

La presentación de una declaración de IVA actualizada, por regla general, implica una solicitud de aclaración (o, por el contrario, la actualización en sí sirve como respuesta a la solicitud de las autoridades fiscales). Desde 2017, la Inspección del Servicio Fiscal Federal acepta dichas explicaciones únicamente en formato electrónico (cláusula 3 del artículo 88 del Código Fiscal de la Federación de Rusia). Por tanto, el formato electrónico establecido para dicha presentación también puede servir como modelo para la explicación de la declaración de IVA actualizada, elaborada voluntariamente y presentada por iniciativa del contribuyente simultáneamente con la declaración actualizada.

Lea sobre las consecuencias de enviar explicaciones en formato no electrónico en el material. “Se aceptan aclaraciones de IVA únicamente en formato electrónico” .

¿Cómo corregir una declaración de IVA? ¿Cómo hacer una declaración de IVA de ajuste? Si surge la duda de cómo realizar una declaración de IVA que aclare los valores ya presentados, entonces la respuesta es sencilla: es necesario elaborar una nueva declaración con los importes correctos. ¿Cómo llenar una declaración de IVA actualizada? Es necesario ingresar todos los valores en su totalidad y no mostrar solo la diferencia entre los correctos y los enviados erróneamente. Por lo tanto, una muestra de una declaración de IVA actualizada es una declaración normal, que solo contiene los números correctos (actualizados en comparación con el documento presentado anteriormente).

En cuanto a los agentes tributarios, en la aclaración muestran información solo de aquellos contribuyentes en los que se encontraron errores.

Una señal de un documento actualizado es un código especial (número de ajuste), que debe indicarse en la portada en un campo separado en la declaración de IVA. El número de corrección corresponde al número de serie de la aclaración presentada para el período impositivo en el que se descubrieron los errores.

Otro punto que distingue la declaración de IVA actualizada es la indicación de relevancia en los apartados 8 y 9. El código de relevancia en la declaración de IVA actualizada tiene 2 significados (cláusulas 46.2, 48.2 del Procedimiento de Diligenciación, aprobado por Orden del Servicio de Impuestos Federales de Rusia con fecha 29 de octubre de 2014 No. ММВ-7-3/558@):

- 0 - si en la versión original de la declaración no se completaron las secciones 8, 9 o se les realizan cambios;

- 1 - si estas secciones no requieren corrección de datos.

Para realizar cambios es necesario completar los apéndices de las secciones 8 y 9. Las características de diseño de estas secciones y sus apéndices se describen en la carta del Servicio Federal de Impuestos de Rusia del 21 de marzo de 2016 No. SD-4-3/4581@.

Lea sobre errores comunes al completar la declaración en el artículo. “Los funcionarios de Hacienda generalizan errores: revisa tu declaración de IVA” .

¡IMPORTANTE! La declaración actualizada se completa en el formulario que estuvo vigente durante el período para el cual se realizan los cambios (cláusula 5 del artículo 81 del Código Fiscal de la Federación de Rusia). También se debe tener en cuenta al presentar una aclaración mediante la cual será posible juzgar el pago excesivo de impuestos, que la oficina de impuestos reembolsa el monto pagado en exceso (o hace un crédito) solo si aún no han pasado tres años desde la fecha de pago del impuesto "excedente" (cláusula 7 del artículo 78 del Código Fiscal de la Federación de Rusia).

Puede enviar una actualización para recibir una deducción del IVA dentro de los 3 años posteriores al registro o importación de bienes (trabajo, servicios, derechos de propiedad) al territorio de Rusia (cláusula 1.1 del artículo 172 del Código Fiscal de la Federación de Rusia).

Si se presentan aclaraciones para el período en el que se presentó un formulario de declaración único (simplificado), debe enviar el formulario de declaración habitual (completo), pero indicando en él que se trata de una aclaración. Esto se hace si se indican transacciones sujetas a impuestos para las cuales se proporcionó previamente información sobre su ausencia (en el período del informe). Esta norma fue aclarada por el Ministerio de Finanzas de Rusia en su carta del 8 de octubre de 2012 No. 03-02-07-1-243.

Si el contribuyente cambió su dirección de registro y cambió al servicio en otro Servicio de Impuestos Federales, entonces la aclaración se envía a la nueva oficina de impuestos, pero el formulario en sí indica el código OKTMO (OKATO) del servicio de impuestos territorial anterior (letra del Servicio Federal de Impuestos de la Federación de Rusia para Moscú de 30 de octubre de 2008 No. 20-12 /101962).

Procedimiento para presentar una actualización en 2019

¿Cómo presentar una declaración de IVA actualizada? ¿Existen plazos para presentar una declaración de IVA actualizada? Actualmente, los contribuyentes deben presentar sus declaraciones de impuestos electrónicamente. De conformidad con el párrafo 5 del art. 174 del Código Fiscal de la Federación de Rusia, las declaraciones presentadas en papel en lugar del formato electrónico obligatorio se consideran no presentadas.

Estas reglas también se aplican a las declaraciones actualizadas (carta del Servicio Federal de Impuestos de Rusia del 20 de marzo de 2015 No. GD-4-3/4440@). Por ello, en 2019 también se presentan en formato electrónico.

Pero no hay plazos concretos para presentar aclaraciones. En este caso, es mejor presentarlo inmediatamente después de identificar el error por su cuenta, ya que la detección de este error por parte de la autoridad fiscal puede dar lugar a una multa.

Consecuencias de presentar una aclaración

Si se presenta una actualización durante el período en el que aún no ha expirado el plazo para presentar la declaración de presentación de informes, se considera que no está actualizada, pero se presenta a tiempo (cláusula 2 del artículo 81 del Código Fiscal de la Federación de Rusia). Si se presenta una declaración aclaratoria después del final del período asignado para la presentación del informe, pero antes del final del pago del impuesto, el contribuyente puede evitar la responsabilidad si la autoridad fiscal no descubrió este error antes.

Puede evitar ser considerado responsable al enviar una actualización después del final del período de pago de impuestos si:

- antes de presentar dicha declaración modificada, se pagaron los atrasos de impuestos y sanciones sobre la declaración de IVA modificada;

- la autoridad tributaria no detectó este error si se realizó una auditoría antes de presentar la aclaración.

Se redacta una orden de pago por pago adicional del IVA en una declaración actualizada en la forma habitual, indicando en ella el período por el cual se realiza el pago adicional y el tipo de pago correspondiente al reembolso de la deuda (ZD en lugar de TP) .

Si se presenta una declaración actualizada en el momento de la auditoría documental de la declaración anterior, entonces la oficina de impuestos debe detener la auditoría en curso (cláusula 9.1 del artículo 88 del Código Fiscal de la Federación de Rusia). Ahora puede comenzar una auditoría documental una vez presentada la aclaración.

Lea sobre si el incumplimiento del plazo para una inspección documental por parte de la inspección puede tener consecuencias en las siguientes publicaciones:

- “Cómo sancionar a un inspector de Hacienda por incumplir los plazos de auditoría”;

- “La inspección retrasó la sala de cámaras. ¿Existe la posibilidad de revertir la decisión? .

Si se presenta una enmienda y se pagan los atrasos, pero no se paga la multa, se impone una multa al contribuyente (Resolución del Presidium del Tribunal Supremo de Arbitraje de la Federación de Rusia de 26 de abril de 2011 No. 11185/10) .

La inspección tributaria podrá programar una segunda inspección in situ cuando el contribuyente presente una declaración actualizada que reduzca el monto del IVA, luego de completar la inspección in situ anterior y elaborar un informe sobre sus resultados (inciso 2, párrafo 10, artículo 89 del Código Fiscal de la Federación de Rusia, carta del Ministerio de Finanzas de Rusia de 21 de diciembre de 2009 No. 03 -02-07/2-209 y Resolución del Presidium de la Corte Suprema de Arbitraje de 16 de marzo de 2010 No. 8163/09).

En relación con los contribuyentes cuyo control se realice en la modalidad de vigilancia tributaria, cuando presenten una declaración actualizada con una reducción en el monto del impuesto a pagar, también se les podrá asignar una inspección in situ (inciso 4, inciso 5.1, artículo 89 del Código Fiscal de la Federación de Rusia).

Lea sobre cómo se realiza una inspección in situ en el material. "Procedimiento para realizar una auditoría fiscal in situ (matices)" .

Resultados

El contribuyente presenta una declaración enmendada si se descubren errores después del final del período impositivo que conduzcan a una disminución o aumento en el monto del impuesto. La actualización se elabora en el formulario que estuvo vigente en el período ajustado y se presenta al Servicio de Impuestos Federales en formato electrónico. Si como consecuencia de la corrección de un error ha surgido un atraso en el impuesto, éste deberá ser reembolsado junto con el pago de una multa hasta el momento de la presentación de la declaración actualizada. Y si al presentar una aclaración se produce un pago excesivo de impuestos, no se puede descartar la posibilidad de una auditoría in situ del mismo. Desde 2017, una carta de declaración de IVA actualizada (explicación) solo se puede presentar electrónicamente en el formato establecido.

Muchos contables están familiarizados con este problema cuando el IVA soportado se infiltra en un documento de un trimestre a otro, a pesar de que ya se aceptó para deducción hace mucho tiempo.

Veamos cómo detectar un IVA "atascado" y, lo más importante, cómo corregir el error, además de:

- motivos de la aparición de IVA entrante "atascado";

- generación de informes en 1C para identificar el IVA "atascado";

- métodos de corrección de errores.

1C proporciona un sistema separado de registros de IVA, por lo que a menudo es difícil para un contador lidiar con el IVA entrante "atascado" en la factura de un proveedor de períodos anteriores. Esto es especialmente importante cuando la contabilidad en el programa se realiza con errores.

En este artículo, iremos con gran detalle, paso a paso, desde comprender el algoritmo del programa en términos de IVA entrante, encontrar errores y ofrecer formas de corregir el IVA "atascado".

Error atascado en el IVA entrante

A menudo, un contador cree que para que se deduzca el IVA basta con realizar una contabilización en 1C Dt 68.02 Kt 19 y no importa cómo se haga. Por ejemplo, estos podrían ser:

- Contabilizaciones manuales de IVA en el documento. Entrada manual ;

- ajuste manual de asientos de IVA en documentos.

Son los movimientos en los registros de acumulación del IVA, y no en las cuentas contables, los que forman los asientos en el libro de compras y en el libro de ventas, así como los datos para la declaración del IVA.

Por lo tanto, para analizar errores asociados al IVA presentado por el proveedor, monitorearemos los movimientos del registro de IVA presentado.

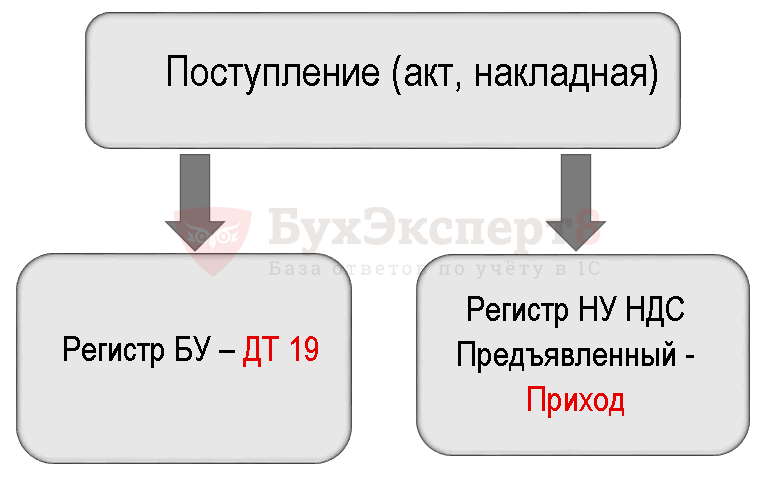

Contabilización del IVA soportado presentado por el proveedor.

Para entender el error cometido, primero prestemos atención al documento. Recibo (acto, factura) .

Publicaciones según el documento.

El documento genera transacciones:

- Dt 19,03 Kt 60,01 – aceptación para la contabilidad del IVA soportado presentado por el proveedor.

El documento también forma el movimiento según el registro de IVA.

- registro IVA presentado – registrar el tipo de movimiento Próximo. Esta es una entrada potencial en el libro de compras. Está esperando que se cumplan todas las condiciones para tener derecho a aceptar el IVA como deducción en el programa.

Esquema de generación de transacciones de IVA al recibir mercancías.

cancelación del IVA

Como resultado, las transacciones de cancelación del IVA se generaron únicamente en el registro contable.

Esquema para generar transacciones al cancelar el IVA manualmente.

En 1C, para reflejar la aceptación del IVA para deducción, se realizan dos entradas paralelas en los registros de IVA:

- Consumo por registro IVA presentado ;

- entrada de registro libro de compras .

Documento Entrada manual no genera automáticamente dichas entradas en los registros, por lo tanto, como resultado, el IVA entrante "se cuelga" en el registro IVA presentado .

Error de IVA atascado

Al autocompletar un documento Generar asientos contables de compras el programa incluye dicho IVA para su deducción, porque intenta deslizar automáticamente Consumo IVA por registro.

Determinar el importe del IVA entrante atascado

Para corregir errores asociados con el IVA "atascado", primero debe determinar para qué facturas y en qué montos el IVA entrante está "atascado" en el programa.

Para ello, sugerimos utilizar el informe. cheque expreso .

cheque expreso

Instrucciones paso a paso para determinar un informe de IVA "atascado" cheque expreso .

Paso 1: abra el informe cheque expreso : capítulo Informes – Análisis contables – Cheque rápido.

Paso 2. Complete la configuración para buscar el IVA "atascado": botón Mostrar configuración – Lista de posibles controles – Mantener un libro de compras para el impuesto al valor agregado – casilla de verificación Correspondencia del saldo de IVA sobre los valores comprados en la cuenta 19 BU y en el subsistema de contabilidad del IVA.

Paso 3. Genere un informe usando un botón Ejecutar chequeo .

Otros informes para identificar el IVA estancado

Para identificar el IVA "atascado", también puede utilizar la configuración del Informe universal Comprobación del IVA "atascado". Pero la desventaja es que no proporciona un desglose de las facturas cuyo IVA entrante está bloqueado.

Solucionar un error con el IVA atascado

Le mostraremos cómo realizar una corrección en 1C si se identifica un IVA "atascado" en el registro NU.

Cancelación manual del IVA entrante

Para cancelar el IVA entrante por registro IVA presentado usemos el documento Entrada manual .

Paso 1: crea un nuevo documento Entrada manual : capítulo Operaciones – Contabilidad – Transacciones ingresadas manualmente – Botón Crear – Operación.

Abra el formulario de selección del registro de IVA mediante el botón MÁS – Selección de registro.

Paso 2. En la pestaña Registros de acumulación revisa la caja IVA presentado .

Paso 3: ve a la pestaña IVA presentado y por botón Agregar Ingrese la información de cancelación del IVA.

Pestaña Contabilidad y contabilidad fiscal. no completado. La contabilización para dar de baja el IVA del crédito de la cuenta 19 ya se realizó anteriormente. Los registros se generan únicamente según el registro de IVA presentado.

Paso 4. Guarde el documento usando el botón Guardar y cerrar .

Paso 5. Verifique que el documento esté completo Crear un asiento contable de compras - botón Completa el documento .

Los datos de la factura del proveedor de Flower Arrangement LLC ya no están incluidos en el documento. Generar asientos contables de compras . La solución se completó correctamente.

Cancelación del IVA mediante un documento especializado

Existe un documento reglamentario especial para cancelar el IVA en 1C cancelación del IVA : capítulo Operaciones – Cierre de período – Operaciones regulares de IVA – Botón Crear – Baja de IVA.

Si un contador quiere cancelar el IVA y no deducirlo en absoluto, es mejor utilizar este documento. Inmediatamente generará una transacción para cancelar el IVA según la contabilidad y cancelar el IVA según el registro. IVA presentado .

El documento forma los movimientos necesarios:

- en contabilidad; PDF

- en el registro de acumulación IVA presentado . PDF

Hay que deducir el IVA

Si como resultado de la auditoría el asiento de aceptación del IVA para deducción no apareció previamente en el Libro de Compras y no se reflejó en Declaraciones de IVA (Sección 8), luego para la posibilidad ejercer el derecho a deducir el IVA en documento Entrada manual necesitas agregar y completar una nueva pestaña para el registro de acumulación Compras con IVA .

Aceptar el IVA para la deducción manualmente se verá así:

Registro IVA presentado .

Registro Compras con IVA .

Reflejo de la deducción del IVA en Libro de compras : capítulo Informes – IVA – Libro de Compras.

Siempre es desagradable encontrar un error en una declaración de IVA aceptada, y si este error provocó una subestimación del monto del impuesto, entonces se vuelve doblemente desagradable, porque en este caso tendrá que presentar una declaración actualizada y pagar el monto faltante. . En este artículo, le diré cómo eliminar un documento de recibo ingresado erróneamente y generar una declaración de IVA actualizada cancelando el asiento del libro mayor de compras en el programa 1C: Enterprise Accounting 8 edición 3.0.

Las situaciones de entrada errónea de documentos no son tan raras. Por ejemplo, a veces un contador ingresa documentos en el programa utilizando copias escaneadas, pero el proveedor nunca proporciona los originales y desaparece. O se encuentran errores graves en los documentos primarios que no permiten deducir el IVA sobre ellos, y la oportunidad de obtener la versión correcta no está disponible por algún motivo. Los errores técnicos también son posibles cuando, al ingresar un documento en el programa, se selecciona la contraparte incorrecta, se indica la fecha incorrecta, etc. En todo caso, si por error declaramos deducible el IVA en algún documento, es necesario generar asientos reversos en las cuentas contables, así como presentar una declaración correctiva del IVA del período en que se ingresó el documento erróneo.

Para revertir un documento ingresado erróneamente en el programa 1C: Enterprise Accounting 8, vaya a la pestaña "Operaciones" y seleccione el elemento "Operaciones ingresadas manualmente".

Creamos un nuevo documento con el tipo de operación “Reversión de documento”.

En el campo “Documento a revertir”, seleccione el documento de recibo ingresado erróneamente; los asientos en las cuentas contables y en el registro contable del IVA se completan automáticamente.

Tenga en cuenta que, además de la pestaña "Contabilidad y contabilidad fiscal", que refleja las transacciones de reversión para la recepción de servicios, el documento también tiene una pestaña "IVA presentado", destinada a realizar cambios en el subsistema de contabilidad fiscal del IVA. Por eso es necesario formalizar la operación como una anulación de un documento, seleccionando correctamente el recibo erróneo, y no limitarse a crear asientos contables para las cuentas mediante una operación manual.

Pero para cancelar un asiento de compra, esta operación no es suficiente; es necesario crear otro documento llamado “Reflejo del IVA para deducción” y que también se encuentra en la pestaña “Operaciones”.

Creamos un nuevo documento, seleccionamos la contraparte, contrato, recibo erróneo y marcamos todas las casillas en la pestaña “Principal”, indicando el período de registro adicional. hoja.

Vaya a la pestaña "Bienes y servicios" y haga clic en "Rellenar" - "Rellenar según el documento de pago".

Como debemos cancelar el asiento del libro de compras, luego de completar automáticamente el documento, cambiamos todos los montos de esta pestaña a negativos, y en la columna “Evento” seleccionamos “IVA presentado para deducción”.

Publicamos el documento y miramos las publicaciones.

Ahora generaremos una declaración actualizada para el tercer trimestre de 2016 (el período en el que se cometió el error). Para hacer esto, vaya a la pestaña "Informes" y seleccione el elemento "Informes regulados".

Creamos una nueva declaración de IVA, indicamos el número de ajuste y completamos el informe.

La información sobre el ajuste realizado deberá reflejarse en la Sección 8 del anexo. 1

Seamos amigos en